中商产业研究院2017-08-02

中商情报网讯 由南方科技大学贺建奎团队自主研发的第三代基因测序仪在深圳诞生,目前已完成小批量样机生产,待量产后每个人有望拥有个人专属的“基因身份证”。未来国人可检测自己的基因信息,打造个人专属的‘基因身份证’。基因测序临床应用生殖生育、遗传病筛查、肿瘤个体化诊疗,目前基因测序商业模式为第三方服务、医院整体合作。

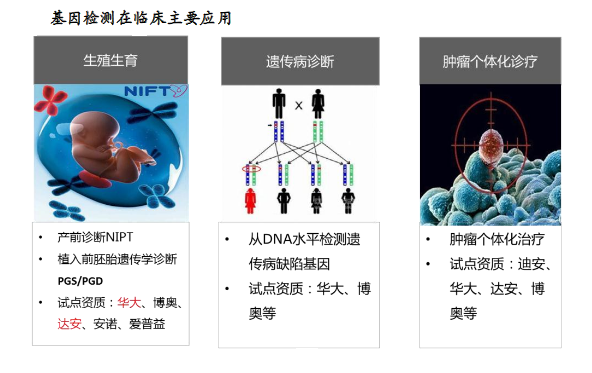

基因测序临床应用

南方科技大学的第三代基因测序仪不明而厉,其实基因测序临床应用生殖生育、遗传病筛查、肿瘤个体化诊疗。

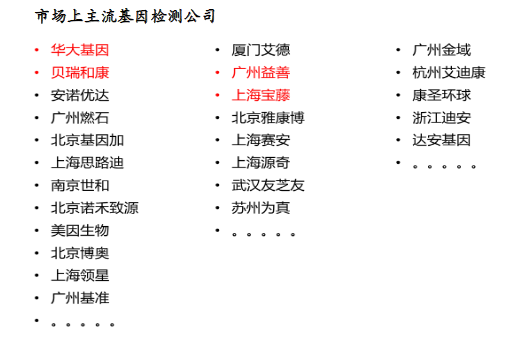

基因测试公司

目前市场上基因测序公司有很多,以二代测序为主的以华大、贝瑞和康、诺禾致源等为代表;传统测序技术为主以厦门艾德、北京雅康博为代表,还有第三方检测公司,如广州金域、迪安诊断、达安基因等,但是基因检测业务在整体收入占比较少。

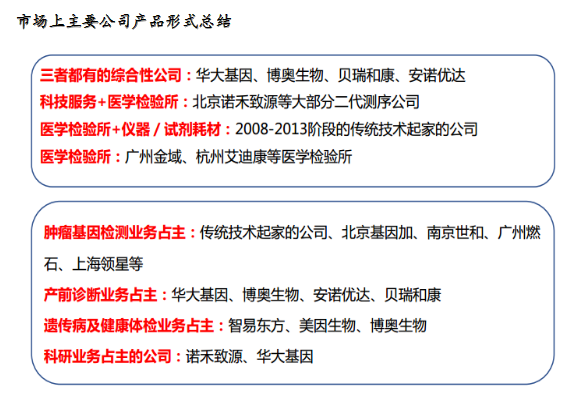

基因测序产品表现形式

虽然公司众多,但是公司呈现的产品形式无外乎三种:科技服务、医学服务(医学检验所)、提供仪器耗材。基本上所有的公司三领域都会涉及,但当前阶段至少到2017年,哪些业务占主要组成部分是非常重要的,决定了公司未来发展的走向。

科技服务——科技服务主要客户是科研院所,以科研为目的,实际买单者是国家经费。目前科技服务市场份额第一是诺禾致源,年收入达4亿以上,其次是华大基因。因为传统技术公司业务主要针对临床,一般没有科技服务内容。

因市场主流二代测序公司创始人都有科研背景,在某细分领域具备研究优势,因此各家基本都有科技服务,科研能力突出公司的客户黏性比较好。科技服务收入能为公司提供较为稳定的现金流。因为科研经费每年总体增幅有限,也就决定科技服务整体盘子每年稳定增长,不能呈爆发增长态势。

医学服务(医学检验所)——公司以医学检验所为平台,针对临床开展基因检测服务。具体模式有医院合作、或者作为独立第三方独立收费。理论上来讲医学服务市场空间最大,因为销售对象是全国13亿人口。但真实情况是“理想很丰满,现实很骨干”,虽传统技术试剂盒已进入医院系统,但随着检测基因越来越多,不能满足临床需求,但是二代测序没有任何一家获批二代测序试剂盒,多是通过第三方服务模式,费力不赚钱,且有打价格战的恶性趋势。

仪器试剂耗材——公司有国家批准的仪器和试剂盒,可以销售仪器和试剂盒。这是公司最省心赚钱的模式。目前NIPT商业化成功最根本的原因就是有获批的试剂盒。目前仅华大基因、达安基因、贝瑞和康测序仪获批。

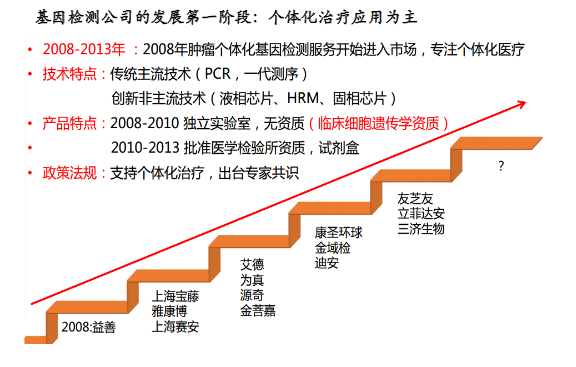

基因测序发展历程

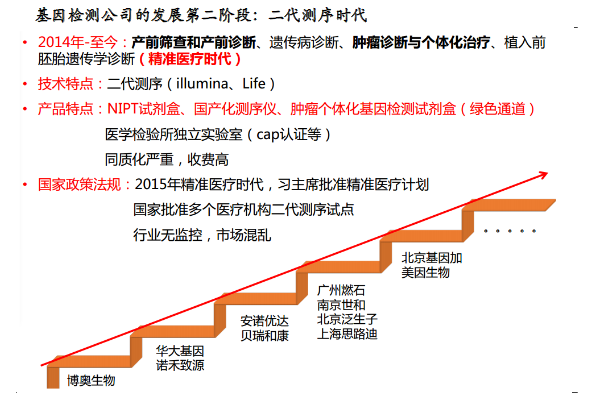

基因检测的发展大体经历了两大阶段:第一阶段个体化治疗应用为主(2008-2013年),2008年肿瘤个体化基因检测服务开始进入市场,专注个体化医疗。因为基因是无形的东西,基因检测的呈现形式就是技术平台,以传统技术PCR、一代测序为主流技术,也有创新非主流技术(液相芯片、HRM、固相芯片),2008-2010年以独立实验室形式在推广,实质上打政策擦边球,因为独立实验室仅有临床细胞遗传学资质,没有明文标出不能进行基因测序。2010-2013年批准了医学检验所资质,试剂盒获批;在法律法规上也是大力支持,支持个体化诊疗、出台专家共识等。

第二阶段二代测序时代,2012年二代测序技术从科研走向临床,2013年底华大基因、贝瑞和康等推出了NIPT项目,2014年NIPT试剂盒获批。严格来说从14年1月份到现在产前诊断、肿瘤个体化诊疗都是在二代测序技术的推动下得到较大发展。二代测序技术是一项伟大的技术,能够通过一个平台一次测序检测多个基因的多种突变类型,降低基因检测费用,例如EGFR和KRAS两个基因突变医院收费在6,800左右,但是二代测序技术测9个基因收费才5,000元左右。但是也必须正视一个问题,市场上产品同质化严重,因国家缺少监管,不少公司游走在灰色地带。同期国家支持力度加大,如批准精准医疗计划、批准多个机构二代测序临床试点。

基因检测商业合作模式

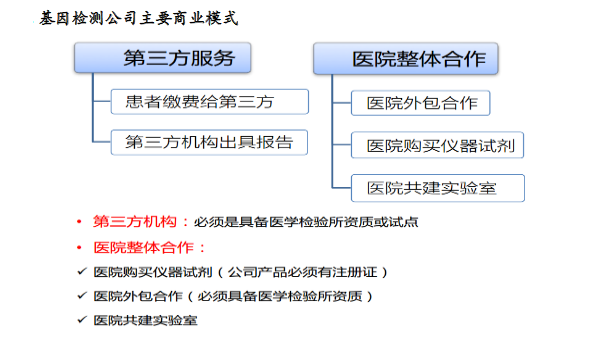

基因检测公司目前有两大商业模式:

1)第三方服务,患者缴费给第三方,由第三方公司出具报告,第三方机构必须具备医学检验所资质或试点。通俗来讲,通过医生介绍,公司销售拿着POS机直接向患者收费,不经过医院收费系统。

2)医院整体合作,包括医院外包合作(要求公司必须具有医学检验所资质)、医院购买仪器试剂(公司产品必须有注册证)和医院共建实验室。医院在中国医疗产业链上强势地位不容臵疑,公司真正想稳定盈利,还是要和医院有合作。

第三方服务模式赚钱辛苦,但是不会消失。因为医疗的技术在不断发展创新,能够进入医院系统的产品必须有国家认可的资质,且医生适应新技术也需要很长时间,医院很难将创新技术快速纳入临床,那么在这个时间间隙,第三方服务有生长空间。当技术进入成熟期,有获批试剂盒进入医院系统,医院能放心使用(国家已认可),对于公司而言不用投入大量的人力、物力就能实现产品多销轻松赚钱。因此对于有前瞻性的公司来说,在技术创新时期能够提供第三方服务,技术成熟后销售试剂盒,这样在市场竞争中才能处于优势地位。

在基因检测的第一阶段,事实证明在13年之前,大概将近有两三百家以传统技术起家的公司,到13年年底基本上剩下不到10家。存活下来的公司有以下模式。首先,上海宝藤主要模式是第三方服务和医院共建,不生产试剂盒。第二个案例雅康博主要模式是与医院合作销售试剂,年销售额达8,000万,雅康博在做了一两年的第三方之后,才做试剂盒。第三个案例是厦门艾德,试剂盒一年销售1亿。在这些存活下来的公司中纯粹做第三方服务的只有益善。

12年-13年由于医院施行关门政策即不允许所有的临床标本外送,大部分第三方公司倒闭了。但益善优势在于先发优势和资金优势得以存活。二代测序用于临床肿瘤基因检测后,由于技术壁垒对于医院很高,需要配备测序仪、专业实验人员、专业分析人员等,第三方服务模式能结合二代测序较好衔接第一阶段发展,当前做肿瘤检测的二代测序公司以第三方为主要模式。

结束语:未来基因测序百花齐放,值得注意的是,公司的商业模式决定公司发展方向生死存亡,没有试剂盒的公司没有太大的未来;没有医院合作模式的公司,更是没有看点;其次,看产品结构,NIPT格局已经稳定,后进入者抢占市场份额特别难;遗传病对应市场空间小,难走出大公司;肿瘤市场空间最大;研发技术创新能力,公司发展的核心竞争力;