中商产业研究院2017-08-12

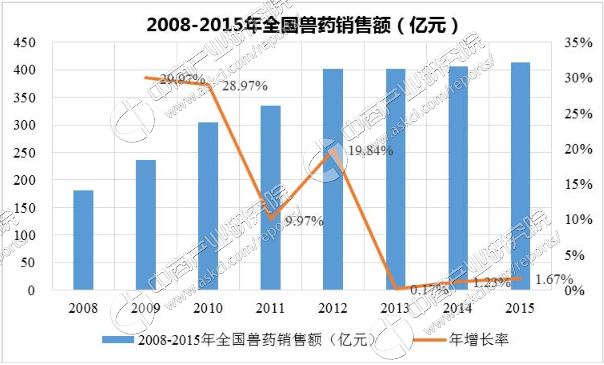

中商情报网讯 近年来,我国兽药行业取得了较快发展,中商产业研究院大数据库显示,国内兽药生产总值从2008年的211.71亿元,增长至2015年的462.31亿元,年复合增长率为11.80%;销售额从2008年的181.58亿元,增长至2015年的413.57亿元,年复合增长率达到12.48%,我国已成为兽药行业发展最快的国家之一。中商产业研究院《2017-2022年中国兽药市场前景调研与分析报告》预测,2017年中国兽药市场将达520亿元。

数据来源:中国兽药协会、中商产业研究院整理

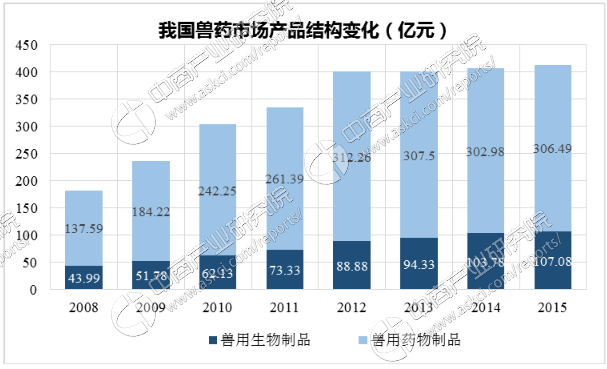

(4)国内兽药市场产品结构

兽药按照使用动物种类划分,主要分为禽用、猪用、牛羊用、宠物及特种经济动物用等。由于我国是一个以家禽和猪养殖为主的国家,目前绝大部分的兽药应用于鸡和猪的疫病防治。以兽用生物制品为例,中国兽药协会统计数据显示,2015年,生物制品市场规模(销售额)107.08亿元,其中猪用生物制品市场规模50.13亿元,占生物制品总市场规模的46.82%;禽用生物制品市场规模35.21亿元,占生物制品总市场规模的32.88%,两种动物用生物制品合计占比为79.70%。兽药按照产品类别划分,可以分为兽用生物制品和兽用药物制剂,兽用药物制剂又可分为原料药、化学药剂和中药等。目前国内的兽药市场以兽用药物制剂为主。我国2008年至2015年兽药市场的产品结构变化情况如下图所示:

数据来源:中国兽药协会、中商产业研究院整理

2、行业经营模式

行业中兽药制剂的经营模式可分为经销商销售和规模养殖场直接销售两种方式。经销商销售方式中公司要对经销商进行严格的选择,需要审核经销商的营业资质、经营理念、经营实力、经营管理制度、技术服务能力以及诚信情况等。业务操作上一般由区域经理与经销商进行沟通对接,并由区域经理统一管理和维护市场。

规模养殖场直接销售方式中一般由公司的技术服务人员直接与辖区的规模养殖场沟通对接并为其提供系统化的技术服务,产品直接从公司发货到规模养殖场。

3、我国兽药动保行业的竞争格局及发展趋势

(1)我国兽药动保行业的竞争格局

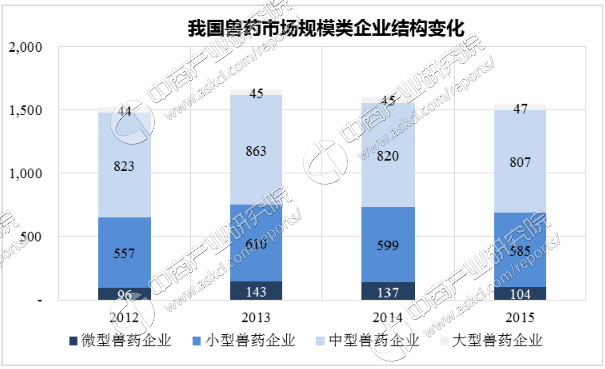

我国兽药企业数量众多,但主要以微型企业和中小型企业为主。兽药行业实行强制GMP认证之前,由于进入门槛较低,行业呈现无序竞争的格局,企业数量众多、生产规模偏小、技术含量较低、产品结构单一,给行业持续发展带来不利影响。2004年,我国大约有2,800家兽药生产企业。自2006年,国家强制实施兽药GMP以来,大量中小兽药企业退出市场,企业数量急剧减少,兽药行业正在由成长期向成熟期过渡。截至2015年末,全国共有1,543家兽药生产企业,其中生物制药企业77家,化学药品企业1,466家。未来实现企业规模化、集约化经营,提高市场集中度,将是我国兽药市场的发展方向。

数据来源:中国兽药协会、中商产业研究院整理

(2)规模化养殖对兽药行业的影响

规模化养殖比例的逐步提升将极大地促进畜牧业对兽药的需求,而且更加有利于规模大、产品质量好、注重与客户双赢的兽药企业发展。一方面,规模化、集约化养殖,大幅度提高了养殖密度,增大了疫病传染几率,并使疫病的传播速度更快、危害也更大。规模化养殖必须通过更加严格的疫苗接种及预防药物以降低发病率。另一方面,规模化养殖企业更加注重科学饲养方式,具有更强的动物疫病预防意识,同时也更加重视兽药产品质量、兽药企业的品牌及信誉、服务等综合实力。

规模化程度提高带来对动物保健品需求的增长:一方面,数据表明随着养殖业规模化程度的提高,单位生猪的防疫费用呈增长态势。从全国平均水平来看,生猪平均每头医疗防疫费用从2009年的14.82元/年提高到2015年的17.08元/年,增加了2.26元/年。另一方面,养殖业规模化增加了疫病防治的需求,使动物保健产品在养殖成本中的占比提高。以养殖业规模化程度较高的美国为例,兽药成本占养殖成本的比重约为3%,远高于中国目前平均约1.5%的水平。从下图也可以看出,规模生猪与散养生猪的防疫费用存在巨大的差异,平均费用差异率在25%左右。