中商产业研究院2019-09-10

中商情报网讯:PCB(PrintedCircuitBoard),中文名称为印制电路板,又称印刷线路板,是重要的电子部件,主要由绝缘基材与导体两类材料构成,在电子设备中起到支撑、互连的作用。采用电路板的主要优点是大大减少布线和装配的差错,提高了自动化水平和生产劳动率。

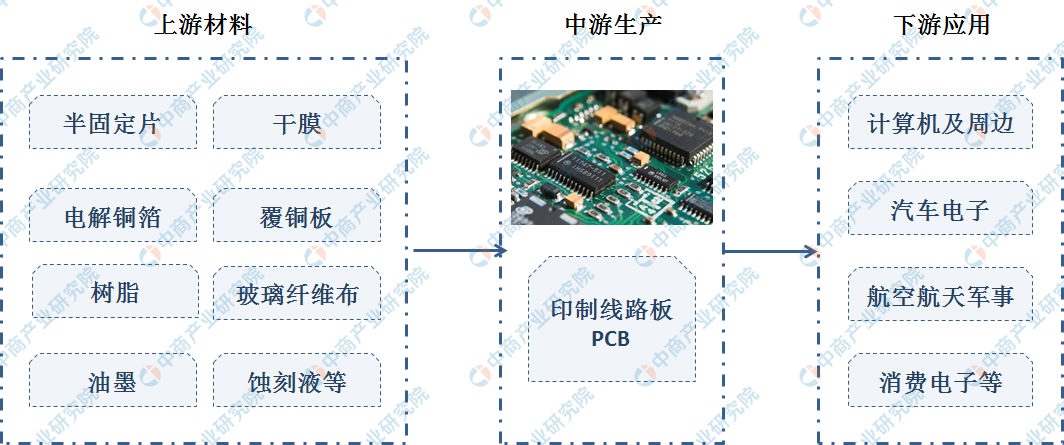

近年来,由于沿海地区劳动力成本、环保要求不断提高等因素的影响,PCB产业正逐步从长三角、珠三角等电子科技发达地区向内地产业条件较好的省市转移。目前,中国已经形成了以珠三角地区、长三角地区为核心区域的PCB产业聚集带。从PCB产业链来看,上游主要包含铜箔、树脂、覆铜板等原材料的生产与加工;中游则是印刷线路板的制造,产品加工;随着印刷电路板应用场景的不断拓展,下游应用产品不断创新。

资料来源:中商产业研究院整理

产业链上游分析

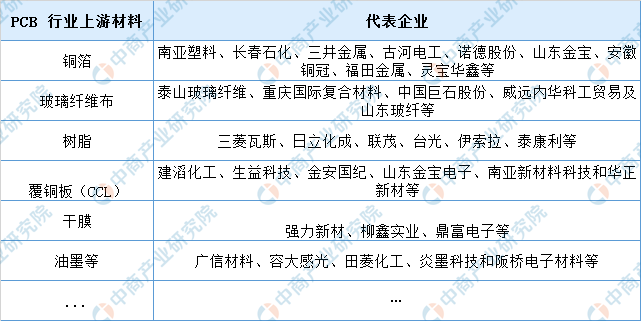

PCB行业上游原材料包括铜箔、树脂、玻璃纤维布、木浆、油墨、铜球等,其中铜箔、树脂和玻璃纤维布是三大主要原材料。一般来说,PCB行业原材料成本占总营业成本50%以上,是对 PCB企业毛利空间影响最大的一部分。

铜箔是制造覆铜板最主要的原材料,约占覆铜板成本的30%(厚板)和50%(薄板)。铜箔的价格取决于铜的价格变化,受国际铜价影响较大。铜箔是一种阴质性电解材料,沉淀于电路板基底层上,它作为PCB的导电体在PCB中起到导电、散热的作用。PCB生产所使用的铜箔主要采用电解法制成,电解铜箔的工艺流程较长,加工要求严格,存在资本和技术壁垒,

资料来源:中商产业研究院整理

产业链中游分析

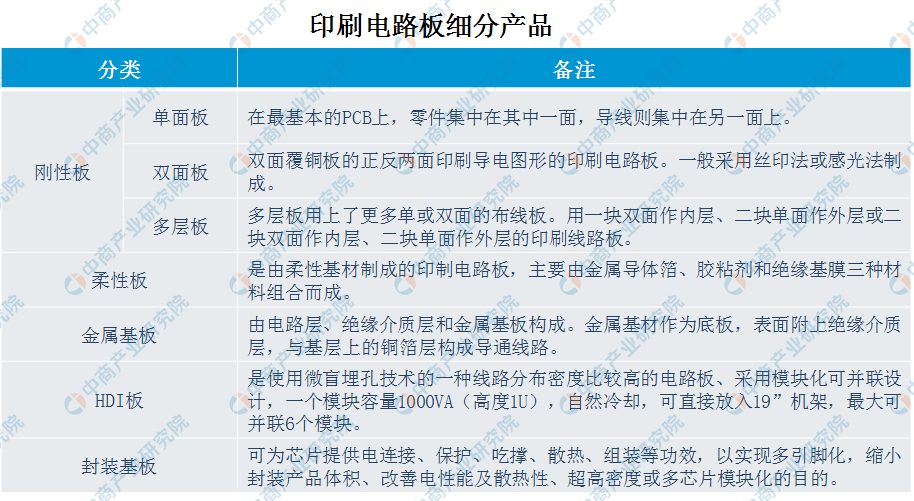

PCB行业产业链中游主要是各种印刷电路板的制造,产品加工等。随着印刷电路板应用场景的不断拓展,产品不断创新,印刷电路板一般可分为刚性电路板、软性电路板、金属基电路板、HD板和封装基板。

整体来看,单面板、双面板由于不适合目前电子产品进一步轻薄化的趋势,正处于衰退期,其产值比例减小;常规多层板和 HDI 板属于成熟期产品,工艺能力日益成熟,产品附加值较高,是目前大多主要 PCB厂商全力主攻的产品方向,然而中国厂商此类产品的生产能力还较为有限;挠性板特别是高密度挠性板和刚挠结合板,由于它的产品特点适应于智能手机、平板电脑等移动终端的发展趋势,成长性高,我们认为是各个大厂未来的发展方向。

封装基板的发展值得关注。封装基板作为一种高端的 PCB,是在 HDI 板的基础上发展而来的,具有高密度、高性能、小型化等特点。封装基板技术含量最高,同时含有最高的附加值,也是 PCB未来发展趋势,潜力巨大。目前主要集中在日本、韩国、台湾地区,全球前十大封装基板业务厂商市场占有率达到了 81.98%,行业集中度高。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

产业链下游分析

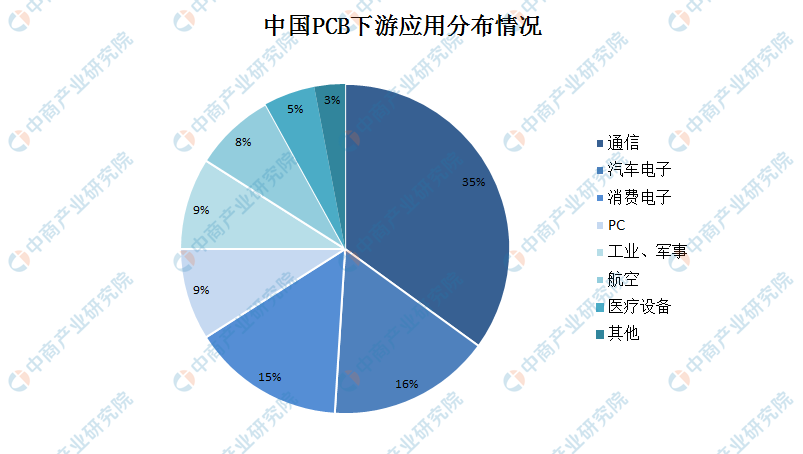

PCB 的一个显著特点是下游应用领域覆盖面广泛,涵盖通信、计算机、航空航天、工控医疗、消费电子、汽车电子等。其中通信、计算机和消费电子已成为 PCB三大主流应用领域。通信、汽车电子以及消费电子三大行业PCB应用最广,其中通信占比35%;汽车电子和消费电子分别占比16%和15%,前三行业应用占比总计超过60%。

移动互联网时代到来,随着5G的到来,5G对天线系统的集成度有更高要求,为满足隔离需求,需采用多层的印制电路板。自2008年开始,全球消费电子零组件企业快速发展,在2012年-2014年,智能手机进入快速渗透期,开启了一个千亿美金的市场。因此PCB上一轮的快速增长是以智能手机为代表的移动终端下游驱动的。2016年至2021年中国封装基板产值年复合增长率约为3.55%,而全球平均水平仅为0.14%,产业转移趋势明显。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2019-2024年中国PCB行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。