中商产业研究院2019-11-12

中商情报网讯:有机硅,即有机硅化合物,是指含有Si-C键、且至少有一个有机基是直接与硅原子相连的化合物,习惯上也常把那些通过氧、硫、氮等使有机基与硅原子相连接的化合物也当作有机硅化合物。其中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中为数最多,研究最深、应用最广的一类,约占总用量的90%以上。

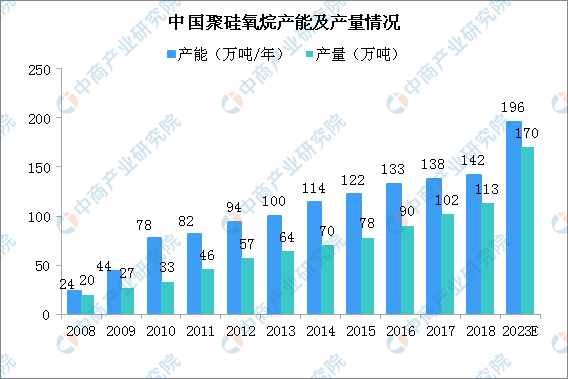

有机硅产能及产量情况

近十年,有机硅全球产能向中国国内转移趋势明显,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加凸显,进口替代效应显着。根据SAGSI统计数据,截止2018年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),聚硅氧烷总产能142万吨/年(在产产能130.7万吨/年),产量113万吨,同比分别增长2.83%和10.68%,2008-2018年年均复合增长率分别为19.41%和19.21%,行业发展迅猛。据SAGSI预计,2023年我国聚硅氧烷总产能将达196万吨/年,产量达170万吨,2018-2023年期间年均增长率分别为6.73%和8.51%。

数据来源:SAGSI、中商产业研究院整理

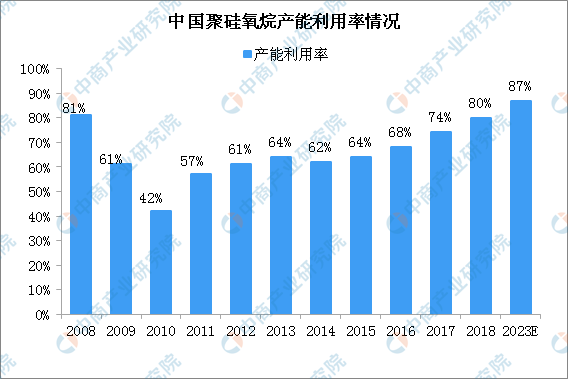

2008-2010年,我国有机硅新建项目快速扩张,行业产能出现爆发式增长,加之国内企业技术水平与国外差距较大,导致期间行业产能利用率出现大幅下降。此后,国内产能进入温和扩张阶段,随着过剩产能逐步消化、行业技术进步以及企业工艺管理水平的提升,行业产能利用率呈持续上升趋势。截止2018年,我国聚硅氧烷产能利用率达80%,较2017年提高6个百分点,创近十年来最高水平。预计到2023年,我国聚硅氧烷产能利用率将进一步提升至87%。

数据来源:SAGSI、中商产业研究院整理

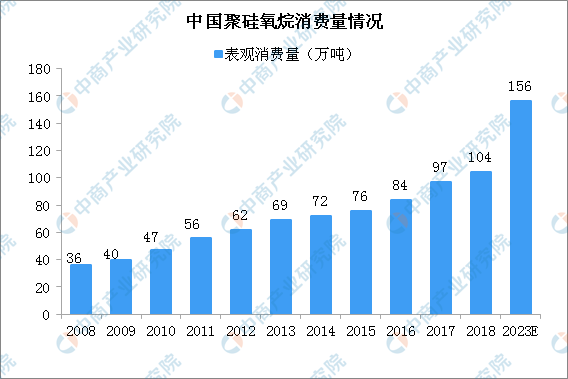

有机硅消费量情况

从需求端看,近十余年,我国的有机硅产品需求较为旺盛,需求量保持了快速增长。根据SAGSI统计数据,2018年,我国聚硅氧烷表观消费量(产量+净进口)达104万吨,同比增长7.41%,2008-2018年均复合增长率达11.14%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“中国制造2025”、“一带一路”国家战略的稳健实施,SAGSI预计我国聚硅氧烷消费仍将保持中高速增长,2018-2023年期间年均增长8.36%,至2023年消费量达到156万吨。

数据来源:SAGSI、中商产业研究院整理

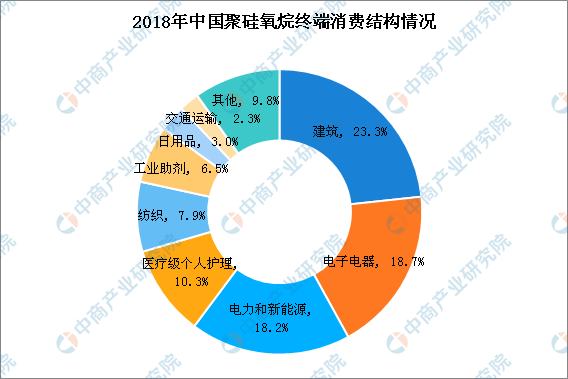

有机硅是一类性能优异、形态多样、用途广泛的高性能新材料,随着国民经济的发展和人民生活水平的不断提高,有机硅产品在越来越多的领域展示其优越性能并发挥作用,逐步实现对传统材料的替代,应用范围不断扩大。

2018年,我国聚硅氧烷表观消费量为104万吨,其中消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域。预计未来5年,在有机硅众多的下游应用领域中,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域;光伏、新能源等节能环保产业对有机硅材料的市场需求将保持中高速增长;超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一;此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,虽然用量不大,但种类多,技术要求高,未来发展前景乐观。

注:其他领域应用比较广泛,包括农药、创意厨具、高铁、3D打印等。

数据来源:SAGSI、中商产业研究院整理

有机硅进出口情况

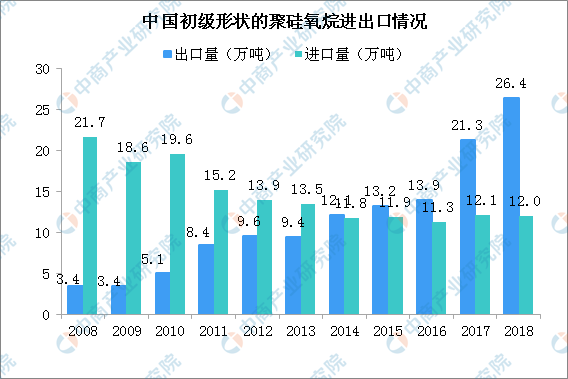

2008年以前,我国有机硅市场需求高速增长,产品主要依赖进口。此后,随着国内产能快速扩张,国内有机硅技术工艺逐步成熟,国产质量不断升级,有机硅国产化进程快速推进,有机硅进口量呈持续下降趋势,进口替代效应显着。与此同时,随着世界产能向中国国内转移,本土优势企业亦逐步拓展海外市场,我国有机硅出口量持续快速增长。

根据中国海关的统计数据,近十年我国初级形状的聚硅氧烷出口量从2008年的3.4万吨增至2018年的26.4万吨,年均复合增速为22.79%。而同期进口量则从21.7万吨降至12.0万吨,降幅达44.60%。2014年,我国初级形状的聚硅氧烷首次实现净出口,2018年净出口达14.37万吨,同比增长55.66%。

数据来源:中国海关、中商产业研究院整理

有机硅行业竞争格局

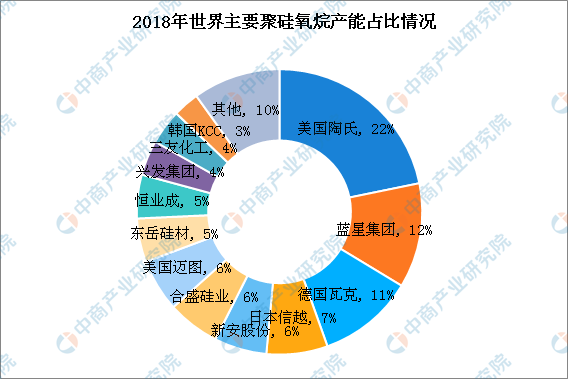

有机硅是典型的资金、技术密集型行业,长期以来为少数外国公司所垄断。但自21世纪初以来,随着中国企业的崛起,市场格局逐步发生变化,中国企业在市场所占的比例快速提高,而国外企业所占比例逐步下滑。

从全球范围来看,有机硅市场供应格局相对集中,跨国公司凭借其强大的研发能力、先进的生产技术、突出的品牌优势和良好的产品性能在市场上占据优势。根据SAGSI的统计数据,2018年全球聚硅氧烷产能约254.8万吨/年,其中五大跨国厂商(美国陶氏、德国瓦克、中国蓝星集团、日本信越、美国迈图)全球聚硅氧烷产能合计约146.7万吨/年,占全球总产能的57.6%。其余生产商主要有合盛硅业、新安股份、东岳硅材、恒业成等。

数据来源:SAGSI、中商产业研究院整理

我国有机硅行业市场化程度较高,市场竞争主体包括国有企业、民营企业以及外资企业。从国内市场份额来看,尽管本土企业在单体生产方面已取得长足进步,但国内企业的产品多为107胶、110生胶和混炼胶等初级深加工产品,高端下游制品仍存在规格少、档次不高等问题,外资品牌在下游高端市场领域占有明显优势。据统计,德国瓦克、日本信越等跨国公司每吨聚硅氧烷的产值为7,200~9,400美元,约为国内主要单体生产企业的2倍。

我国有机硅行业发展具有有机硅单体集中生产,产业链下游产品分散深加工,上下游区分明显的特征。截止2018年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),分布在全国9个省区,单个企业的生产规模较大,区域相对集中。2018年,我国产能排名前5位的甲基单体企业合计产能约占全国总产能的60%,产能集中度进一步提高。我国有机硅下游深加工领域企业数量众多,且以中小规模企业从事低端、同质化产品生产为主,行业结构较为分散。

与海外市场相比,当前我国有机硅产品生产尤其是下游产品加工仍较为分散。未来我国有机硅单体生产将继续呈现向行业内具备规模、技术、成本和产品优势的企业集中的趋势,行业竞争结构进一步优化。同时,国内大型单体企业在扩产增效的同时,将继续完善上下游一体化产业链布局,大力发展下游产品和高附加值产品,下游落后、同质化产能将加速退出,行业集中度有望快速提升。

有机硅行业发展前景

1、国家产业政策支持

有机硅是高性能新材料,是战略性新兴产业新材料行业的重要组成部分,在国务院各部委历年发布的《中国高新技术产品目录(2006)》《当前优先发展的高技术产业化重点领域指南(2011年度)》《新材料产业“十二五”发展规划》《产业结构调整指导目录(2011年本)(修正)》《鼓励进口技术和产品目录(2015年版)》《石化和化学工业发展规划(2016-2020年)》《新材料产业发展指南》《战略性新兴产业重点产品和服务指导目录(2016版)》《增强制造业核心竞争力三年行动计划(2018-2020年)》以及《战略性新兴产业分类(2018)》等政策文件中,有机硅材料一直被列为鼓励发展的新材料。

2015年,国务院发布《中国制造2025》和七大战略性新兴产业,将新材料列为重点突破发展的战略领域之一。为指明重点领域的发展趋势、发展重点,引导企业的创新活动,2018年1月,国家制造强国建设战略咨询委员会等组织编制了《中国制造2025》重点领域技术创新路线图(2017),其中明确提出重点发展硅橡胶、硅油、硅树脂等,充分说明了有机硅材料对国民经济发展的重要性。

2、下游应用广泛市场需求大

近十余年来,我国有机硅材料在市场需求的推动下一直保持了高速发展势头,2008-2018年年均复合增速达11.14%,远高于其它国家和地区的增长速度,是全球有机硅产业发展的主要推动力量。尽管当前我国有机硅消费已达全球消费总量的50%,但人均消费量仍然有很大的提升空间。据统计,目前我国有机硅的人均消费量约为0.7kg,而西欧、北美、日、韩等发达国家和地区都已接近2.0kg。

有机硅对石油和天然气依赖度低,是石油基合成材料理想的替代品。加快有机硅对石油基合成材料的取代,既有广阔的市场前景,也有十分重要的战略意义。未来,随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“中国制造2025”、“一带一路”国家战略的稳健实施,预计未来五年我国聚硅氧烷消费量将继续保持中高速增长,到2023年达到156.0万吨,2018-2023年均增长8.36%。

在有机硅众多的下游应用领域中,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域;光伏、新能源等节能环保产业对有机硅材料的市场需求将保持中高速增长;超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一;此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,虽然用量不大,但种类多,技术要求高,未来发展前景乐观。

3、出口前景持续向好

近年来,随着我国有机硅产能的增加及产品质量的提高,我国已成为全球有机硅主要生产国和出口市场。2014年,我国结束了有机硅基础聚合物长期依赖进口的局面,首次成为初级形状的聚硅氧烷净出口国。2008-2018年,我国初级形状的聚硅氧烷进口量减少了44.60%,出口量则增加了6.79倍。

2018年,我国初级形状的聚硅氧烷净出口达14.37万吨,同比增长55.66%。预计在未来较长一段时期内,我国的有机硅产品净出口规模仍将保持较快增长态势,这主要得益于以下几方面因素:第一,全球有机硅市场规模持续扩大,预计2017-2022年将保持年均5.85%的增长速度。第二,受原材料、成本和市场等因素影响,海外产能增长缓慢,全球产能向中国国内转移趋势明显。第三,我国有机硅的工业在全球竞争中已逐渐占据优势地位。

更多资料请参考中商产业研究院发布的《2019-2024年中国有机硅行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。