中商产业研究院2017-06-19

中商情报网讯 日前,财政部、税务总局、保监会联合制发了《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》,规定自2017年7月1日起,在全国范围内对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。为便于纳税人及时享受政策、规范纳税申报,税务总局制发了《公告》,进一步明确了相关操作问题。

同时,规定适用商业健康保险税收优惠政策的纳税人,是指取得工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户的生产经营所得、对企事业单位的承包经营承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和承包承租经营者。同时,《公告》进一步明确,取得连续性劳务报酬所得,是指个人连续3个月以上(含3个月)为同一单位提供劳务而取得的所得。

什么是商业健康保险

由商业保险机构对因健康原因和医疗行为导致的损失给付保险金的保险称为商业保险,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及相关的医疗意外保险、医疗责任保险等。在国内,这类保险主要针对大多数的同类人群,特别是中低收入人群,能够对基本医保其补充作用。

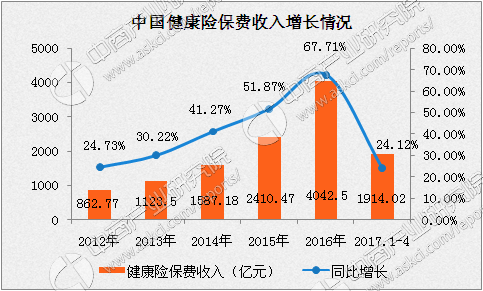

在健康险业务经历2011年前的低潮后,逐步进入高速增长期。2012年-2016年,健康险业务的保费收入分别为862.77亿元、1123.5亿元、1587.18亿元、2410.47亿元和4042.5亿元。同比增长分别为24.73%、30.22%、41.27%、51.87%和67.71%,已经连续五年大幅超过其他险种。截至到2017年第一季度,全国健康险业务原保险保费收入1914.02亿元,同比增长24.12%,远远超过了2012年一年健康险业务的保费收入。

数据来源:中商产业研究院整理

商业健康保险的关注点

1、保险公司应按照长期健康保险要求经营个人税优健康保险,不得因被保险人既往病史拒保,并保证续保。

2、个人税优健康保险产品采取万能险方式,包含医疗保险和个人账户积累两项责任。之所以要设置个人账户,一是有利于吸引更多的年轻人投保,以使更多人享受到国家的优惠政策;二是可以为被保险人积累一笔医疗费用,以减轻被保险人退休后的医疗负担。一年保费虽然需要2400元,但进行了分解,每个月只需要200元,同时医疗保险金与住院医疗保险金保额各20万。

3、医疗保险简单赔付率不得低于80%。医疗保险简单赔付率低于80%的,差额部分返还到所有被保险人的个人账户。参加公费医疗或基本医疗保险,但未从中获得费用补偿的投保者,仍可从税优健康险报销50%的费用。这条规定主要是为了督促保险公司加强赔付管理,做到应赔尽赔,使被保险人最大程度上受益。

商业健康保险的局限性

(1)覆盖的人群有限。目前符合年收入12万元、自行申报的纳税人约为500万人,仅占全国总人口的0.37%左右。

(2)市面上可替代性产品较多。一份年保费2400元的税优险年保额20万元,但以市场上卖得相对较好的纯保障型重疾险为例,55岁的人投保1500元,可以获得医疗费用或癌症费用各300万元的保障额度,税优险显然没有优势。

此外,基本医保功能不断完善对其二次理赔的功能形成了替代。在最近的一两年内,很多地方的基本医保政策除了可以限额、按比例一次、二次报销普通门诊费用和重大疾病费用,还可以因某些大病而产生的“特殊门诊费用”进行“三次报销”,使个人自付比例下降到10%以下。

(3)投保、抵税流程过于复杂。特别是个人投保,须先去社保部门开具证明,然后再去税务部门打个人所得税缴纳证明,还有健康证明、个税申报等,最后还要去保险公司柜面办理,而在这一连串的手续办下来,发现每个月才减免几十块钱,恐怕也没什么人会选择这样折腾。

(4)保险公司缺乏开展这项微利业务的积极性。由于该险种可以带病投保,且有“简单赔付率不得低于80%”的政策硬杠杠,对保险公司来说风险大、成本高、利润低,因此保险公司对该业务的积极性不够,这会使某些被保险人的需求得不到满足。

总体来说,目前国内的社保覆盖面很大,但是不能针对不同人群细分需求,这种政策导向表现政府鼓励商业保险的发展,是社保的有效补充,对于规范国内保险业市场和提高国民的保险服务水平都是一件好事。同时,对于某些需要大病报销的被保险人而言,这将会使得他们的压力能够进一步地减轻。