中商产业研究院2018-01-05

中商情报网讯:2018年1月5日国产矿市场主稳运行,进口矿港口现货报盘保持坚挺。全国废钢持稳为主,部分钢厂根据自身情况涨跌调整;唐山钢坯午后暂稳至3630元/吨含税出厂;生铁价格稳中走低,成交一般;焦炭价格稳中偏强,市场成交向好。

【国产矿】

5日国产矿市场主稳运行。昨普指涨1.2美金,支撑内矿商家心态。山西等地迎来大面积降雪,运费大幅上调,部分钢企为保证收益,暂时停采代县铁粉资源;外矿的坚挺报盘支撑了唐山矿选商家的信心,对外报价也跟随走高,且当地资源颇为紧张,钢企只得小幅上调合同价满足生产需求。近期成材现货价格大幅回落,钢厂利润缩减700-800元,铁矿想要大涨无疑是痴人说梦,短期保持坚挺多归功于港口高品矿的寻求热度较高,后期钢市如无明显止跌,铁矿恐有回调动作。目前钢市走势并未明朗,且原料端走势颇为强势,铁矿必不会自降身价,预计短期内国产矿市场坚挺运行。

【进口矿】

5日进口矿港口现货报盘保持坚挺。昨晚普指拉涨1.2美金,现62%澳粉指数76.4美元/吨,块矿溢价0.0893。焦炭接过黑色领涨大旗,炉料整体强于卷螺。矿商报盘较昨持稳,挺价情绪高涨,不过钢厂询盘比较一般,因工厂利润收窄,对当前原料的涨势不太认可。昨天唐山地区环保政策再次收紧,但似乎环保话题已经逐渐沦为边际因素,矿商无视利空要价较高,配合连铁持红表现,短期矿价很难下跌。

成材方面,今天下游成材趋弱势头还在继续,全国多地大雪封路,成材流通受阻出货困难,商家被迫继续下调价格等待需求。港口库存方面,全国45个港口铁矿石库存为14923,较上周五数据增268,较去年同期增3191,日均疏港总量258.77,上周五为266.5;华东港口船舶集中到港,库存增加比较明显;北方港口被环保以及天气因素影响,压港有所增加;而长江口明天开始封航,江内港口压港时间也将延长。

港口库存逼近1.5亿吨、成材价格大跌,但铁矿石价格却还能保持坚挺的确匪夷所思,炒作3月钢厂复产预期可以支撑矿价坚挺,但过分拉涨也有风险,现货操作还当量力而行。

【废钢】

5日全国废钢持稳为主,部分钢厂根据自身情况涨跌调整。北方市场:唐山地区因钢厂生产积极性的提高,再加上雨雪天气交通受阻,逐步提升废钢采购价,市场整体有所拉涨,今唐山重A主流2300-2450;东北地区,虽然冬储还在紧张进行,但是废钢已处于高位,预计年前变动不会太大;南方市场:华东地区,部分钢厂因到货较多,选择跌价缓解卸货压力,但是受雨雪天气影响,这次下调持续的可能性不强,而且沙钢到货量已经放缓,大家都观望着,接下来的行情该如何变动,所以短期都应持稳为主;中西南地区也因雨雪天气的袭来,多持稳观望,部分钢厂根据自身到货情况略作调整。整体看,目前雨雪天气在全国范围内肆虐,对废钢的运输造成了不小的影响,多数钢厂选择持稳观望,另外冬储备库已进入最后阶段,预计短期内行情变动应该不会太大。

【钢坯】

5日唐山钢坯午后暂稳至3630元/吨含税出厂。钢厂直发成仍弱。目前唐山及周边部分钢厂普方坯含税出厂3630元/吨,迁安部分资源3630元/吨,商家裸价3340元/吨。周边其他城市坯价早报盘阴跌为主。今黑色系期货炉料整体强于卷螺;下游成品钢材跌幅继续放大,窄带累降40弱势不改,管型建材跌20-60元不等,卷板跌幅稍小20元左右,但华东建材主流钢厂资源跌幅较大有80-100元不等,钢坯直发成交一般,仓储现货3670-3690元/吨,含税出库部分有成交,总体看成材还处在下跌通道中,南方大雪封路对资源流通有一定影响,周末恐怕还有阴跌,预计短期坯料延续弱势。

以上地区皆为现款含-税价。

【生铁】

5日生铁价格稳中走低,成交一般。徐州炼钢铁前期报价偏高,加之近日成品材偏弱运行,对生铁采购谨慎,铁厂售价下调;铸造铁、球墨铁方面,铁厂复产时间短,库存不大,但下游需求低迷,市场成交稀少,交投气氛清淡,为促进出货,报价再度下调。其他地区需求亦不好,铁厂出货不畅,但成本支撑尚可,现弱稳观望为主,成本与需求博弈,短期生铁或继续偏弱运行。

以上皆为现金含税价。

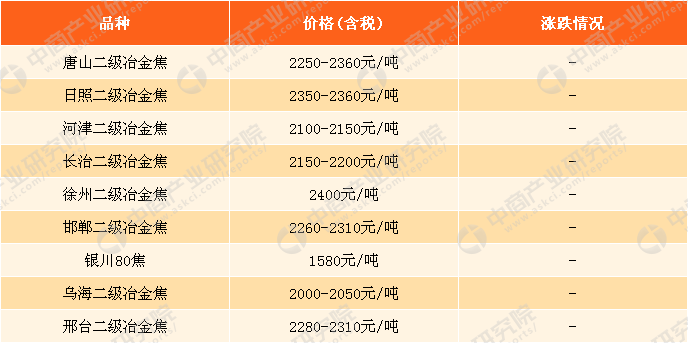

【焦炭】

5日焦炭价格稳中偏强,市场成交向好。河北地区钢企继续跟涨,其中承德建龙二级冶金焦上涨100元到厂价为2300元,带动了周边地区价格小涨,华北地区焦化厂近期开工率小幅上升,市场资源也有所增加。而钢企仍是按需拿货,供需相对平衡,然近期部分地区有雨雪天气,对焦炭运输造成短暂影响,焦钢企业形成焦企累库、钢厂库存下降的现象,市场心态相对稳定,焦炭价格将维稳运行。