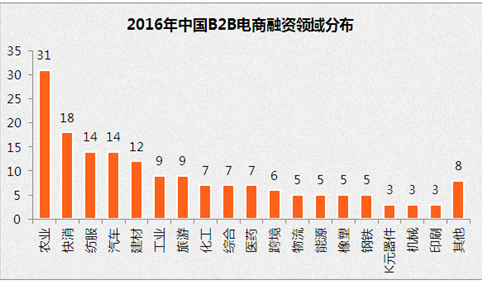

中商产业研究院2017-05-12

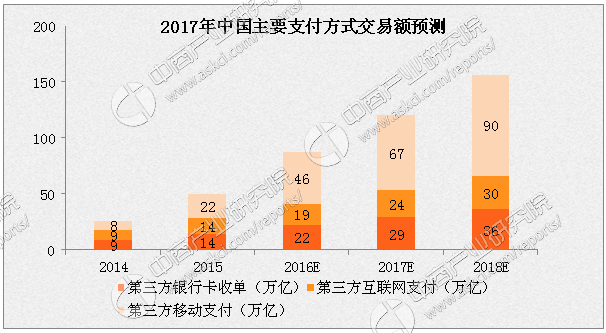

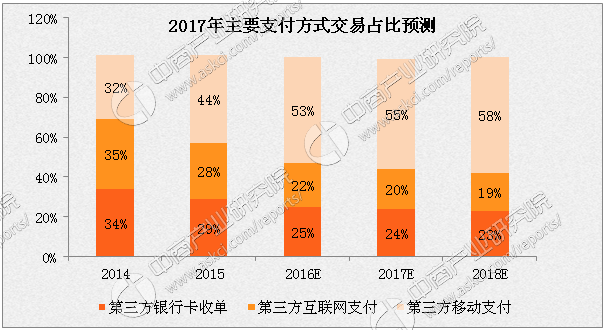

中商情报网讯 数据显示,2015年银联POS交易总额约37.7万亿,其中银行收单部分23.3万亿,同比下降9.1%,第三方收单部分14.4万亿,同比增长73.4%;综合央行和银联的数据,第三方银行卡收单交易额占第三方支付整体交易额的比例由2013年的46%下降到2016E的25%。2016年上半年银行收单部分10.6万亿,进一步萎缩,释放出的市场被第三方收单和移动支付抢占。2016年上半年第三方收单部分9.9万亿,同比增幅为58.9%,预计全年占比为52%。根据以上数据预计2017年第三方银行卡收单交易额为29万亿,2018年有望达到36万亿。

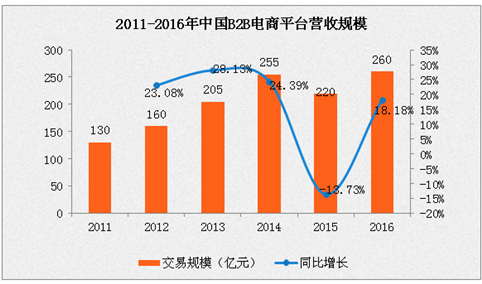

数据来源:中商产业研究整理

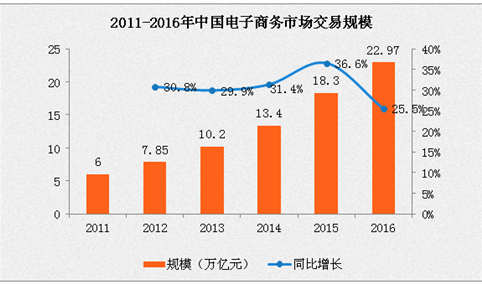

数据来源:中商产业研究整理

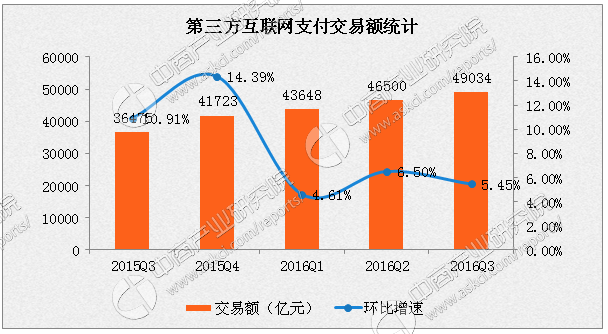

互联网理财等大额交易场景推动第三方互联网支付交易规模保持快速增长。经统计,2015年中国第三方互联网支付交易规模达到14.01万亿元,而在2016年3Q单季交易规模为4.9万亿元,同比增长34.4%,环比增长5.45%,受移动支付普及的影响增速有所放缓,但大额交易场景如基金、互联网理财等规模不断上升带动了第三方互联网支付整体交易额的持续增长。

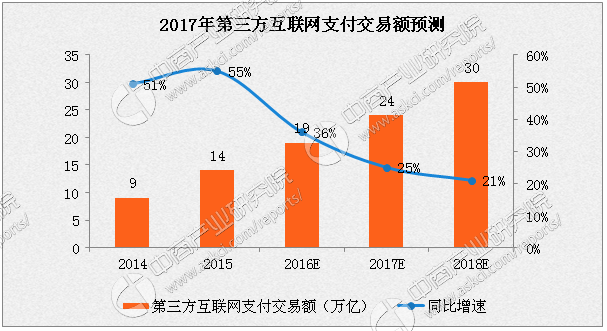

互联网支付市场交易额在2017年有望突破24万亿,同比增速由2015年的55%放缓至2018年的21%,增速的放缓一方面是由于体量的增大,另一方面则是移动互联网的发展将PC端的消费场景逐渐引导至移动端。

数据来源:中商产业研究整理

数据来源:中商产业研究整理

第三方互联网支付的综合费率约为0.22%,2017年市场规模有望超过500亿元。线上市场由于客户行业和体量相差较大,因此费率的浮动范围也相对较大,我们根据不同业务的费率和占比综合测算,估算出互联网支付的综合费率约为0.22%。另外,互联网支付与线下银行卡收单不同,支付手续费由第三方支付机构把持,支付机构收取全额手续费后再将发卡行费用和代理商费用以成本的形式结算出去,因此市场规模较银行卡收单相比高出很多。

互联网支付领域支付宝一家独大,财付通和银联商务占据第二阵营。互联网支付市场格局较为稳定,线上场景已经相对固化。支付宝依托淘宝和天猫两大平台连续多年占据40%以上的份额,财付通和银联商务的市占率分别在18%和14%左右徘徊,其他机构如快钱、汇付天下和易宝支付依托垂直场景优势分别占据个位数的市场份额。

数据来源:中商产业研究整理

数据来源:中商产业研究整理

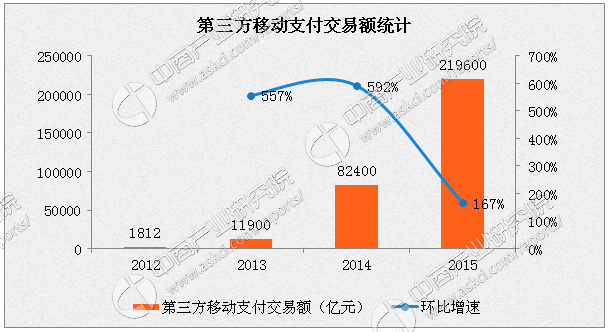

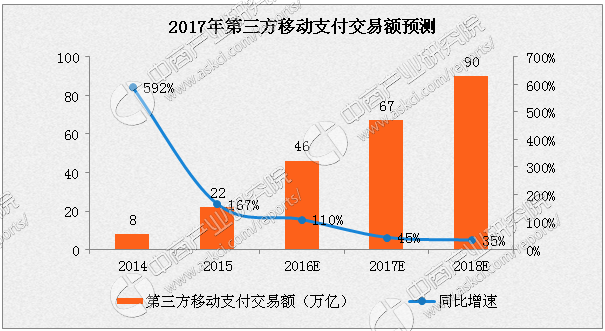

小额移动消费习惯逐渐养成,第三方移动支付呈爆发态势。受移动支付场景逐渐丰富、用户渗透率提升、微信和支付宝开始收提现手续费等综合因素影响移动支付交易量加速放大。根据支付清算协会统计,2015年中国第三方移动支付交易规模达到22万亿元,同比增长167%。

移动支付市场交易额在2017年有望达到67万亿。成为第三方支付中体量最大的支付方式,电商的移动化、实体商户支付场景的拓展从线上线下两方面助推移动支付的交易额快速增长,而在此过程中用户习惯的逐渐养成也形成了一个不可逆的趋势。