| 排名 | 企业简称 | 核心竞争力分析 |

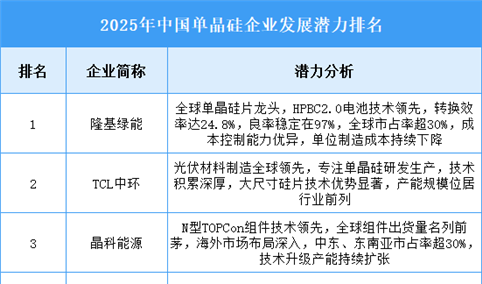

| 1 | 隆基绿能 | 作为全球最大的单晶硅片和组件制造企业,其HPBC 2.0组件量产效率达26.8%,技术全球领先;公司通过硅片减薄至100μm及灯塔工厂提升制造精度,并在钙钛矿叠层技术方面储备深厚,引领下一代技术发展 |

| 2 | TCL中环 | G12大尺寸硅片市占率超80%,2024年出货量全球第一;凭借超低氧含量技术(<0.5ppma)有效降低衰减率,并通过印度工厂布局规避贸易壁垒,半导体硅片业务协同研发加速 |

| 3 | 晶科能源 | 拥有全球首条100GW N型产能,TOPCon 4.0组件技术反哺硅片品质提升;双面率达85%显著提升发电增益,美国IRA本土化产能有效规避贸易风险,全球化布局深化 |

| 4 | 晶澳科技 | 硅片自供率高达80%,有效保障毛利率稳定;2024年组件出货79.4GW强力拉动硅片需求,连续11年稳居全球一线阵营,海外一体化基地增强供应链韧性 |

| 5 | 天合光能 | 作为210mm大尺寸硅片标准制定者,其Vertex N组件功率突破700W+;在沙戈荒大基地项目中标率达40%,智能工厂单线产能1GW实现高效运营 |

| 6 | 高景太阳能 | 硅片产能达80GW,2024年出货70GW同比增长30%;N型硅片占比快速提升至60%,宜宾基地一体化布局降低成本,薄片化技术精准适配HJT电池需求 |

| 7 | 弘元绿能 | 实现从工业硅到硅片、组件的全产业链整合,2024年硅片销量19.92GW;依托内蒙低电价区位优势显著,N型硅片良品率达98%成功切入高端市场 |

| 8 | 双良节能 | 大尺寸硅片产能规划90GW,2024年产量达54.7亿片;创新氩气回收技术降低能耗30%,零碳产业园绿电配套有效降低产品碳足迹 |

| 9 | 通威股份 | 作为硅料-硅片垂直一体化龙头,颗粒硅成本降至28元/kg;2024年硅料销量46.76万吨有力支撑硅片自给,渔光一体模式实现协同降本 |

| 10 | 协鑫科技 | 颗粒硅产能位居全球第二,成本控制能力行业领先;CCz连续直拉技术显著提升硅片纯度,钙钛矿叠层中试线推动前沿技术融合 |

| 11 | 京运通 | 从光伏设备制造成功延伸至硅片生产,乌海基地低电价优势明显;2024年N型硅片出货占比达35%,金刚线切割技术持续降本增效 |

| 12 | 高测股份 | 切片设备市占率40%赋能硅片薄化进程,创新金刚线母线技术降低硅料损耗;通过"设备+代工"双业务模式深度绑定客户扩产需求 |

| 13 | 美科股份 | 产业经验始于2003年,是将多线切割技术引入国内的先驱者;拥有行业先进的15GW单晶硅棒产能,江苏和内蒙古两大制造基地协同发展 |

| 14 | 阿特斯 | 海外渠道覆盖120个国家,巴西1.5GW硅片工厂投产有效规避关税;HiHero HJT组件弱光发电效率提升15%,拉动高品质硅片需求 |

| 15 | 宇泽半导体 | N型硅片领域新锐企业,依托云南水电资源降低能耗成本;深度绑定华晟新能源HJT电池供应链,2024年产能释放驱动出货量翻倍 |

| 16 | 东方日升 | Hyper-ion HJT组件适配超薄硅片,欧洲回收工厂布局循环经济;低铟TCO技术减少稀有金属依赖,提升供应链安全性 |

| 17 | 正泰新能 | ASTRO N7 TOPCon组件驱动N型硅片渗透,BIPV场景定制化需求增长;受益于法国屋顶强制政策,欧洲市场催生新增量 |

| 18 | 爱旭股份 | ABC背接触电池效率达26.5%,无银金属化技术降本20%;德国高端市场溢价30%有力拉动硅片品质升级,技术差异化优势明显 |

| 19 | 大全能源 | 高纯硅料市占率11.26%,半导体级硅片研发取得突破;N型硅料占比超50%,低水耗技术适配中东项目,成本控制能力持续优化 |