2025年中国动力电池行业十大潜力企业排行榜(附榜单)

时间:11-06 11:53

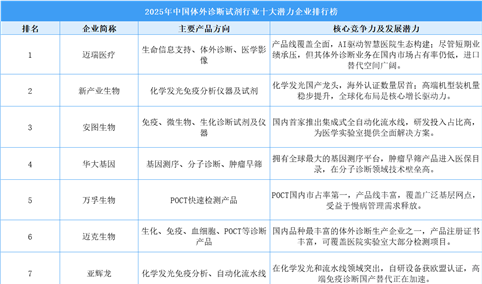

2025年中国体外诊断试剂行业十大潜力企业排行榜(附榜单)

时间:11-06 11:24

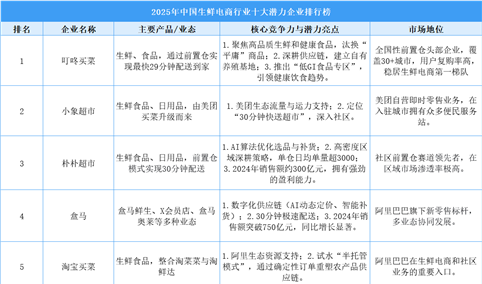

2025年中国生鲜电商行业十大潜力企业排行榜(附榜单)

时间:11-06 11:08

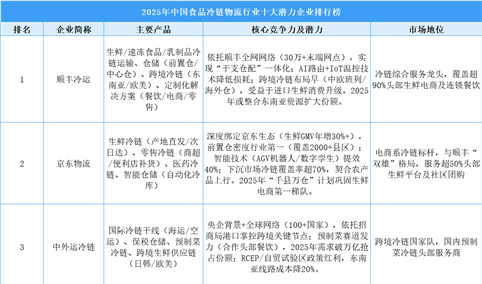

2025年中国食品冷链物流行业十大潜力企业排行榜(附榜单)

时间:11-06 10:38