中商产业研究院2017-02-27

本文转载自微信公众号"中商产业研究院"(ID:askcireport)

一、日本便利店开向全球,中国便利店却无法开遍全国

在电商蓬勃发展的今天,实体商超的日子普遍不太好过。然而,有一类线下零售模式却在逆势发展——便利店。过去一年,我国便利店渗透率从32%上升到38%,比网购还高3%。毕竟它们比电商“更便利”:上班前想吃根烤肠,下班后想买瓶饮料,诸如此类的“碎片化消费”场景里,便利店无可取代。

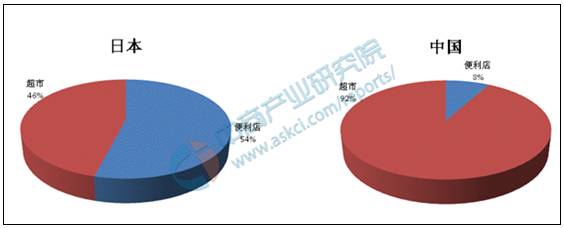

中国的便利店市场规模还不算大。在日本,便利店的市场份额已经超越超市,比例约为54%:46%,而在我国这一数字是8%:92%。

可是看看中国的便利店品牌,你甚至找不到一个真正覆盖全国的:广东有美宜佳,上海有快客,浙江有十足,四川有红旗,都是地区性的。只有两家便利店品牌可算全国性的,也是中国数量最多的两大便利店:中国石化的易捷和中国石油的昆仑好客。但这两家明显是背靠大树好开店,实际盈利状况尴尬……

与此同时,全家、罗森、7-11等国外品牌都开启了他们的中国店铺扩张计划。

二、实体商超普遍惨淡,便利店却持续扩张

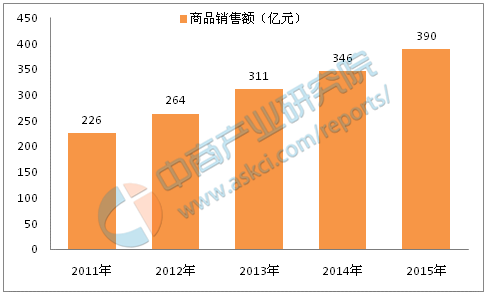

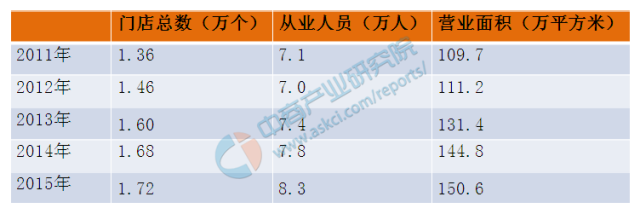

截至2015年末,中国连锁便利店企业门店总数为1.72万个,营业面积为150.6万平方米,商品销售额为390亿元。

2011-2015年中国连锁便利店商品销售额

数据来源:中商产业研究院

2011-2015年中国连锁便利店经营情况

数据来源:中商产业研究院

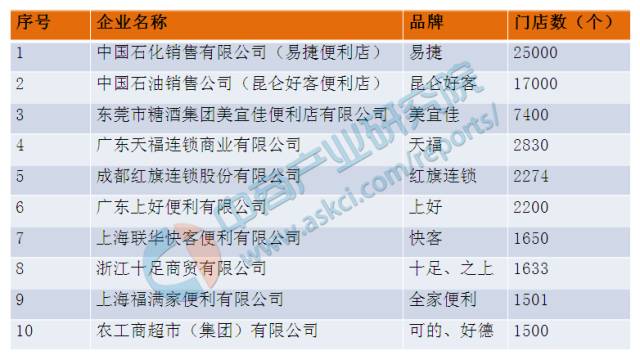

三、十大本土便利店:易捷居榜首

近两年,我国便利店的争夺战已经从沿海富裕地区向内陆和二三线城市渗透。就目前而言,便利店还是主要集中在发展较快、富裕程度较高的地区,如长三角、珠三角、北京等,并且出现了一批发展质量较好、具有一定门店规模的便利店公司,如上海的好德、可的、快客,以及东莞的美宜佳(拓展选址信息)等,这些企业的门店数量均超过了1000家。

相比之下,外资便利店企业虽然一直把中国作为重要的发展市场,但发展速度还是比较缓慢的。然而,虽然本土品牌快速发展,已经取得了较大规模的发展,但大多数企业发展质量并不高,盈利能力也不强。

根据中国连锁经营协会数据,2015年,易捷便利店以2.5万家门店数位居榜首,排在第二至第四名的分别为昆仑好客、美宜佳、天福。具体情况如下:

2015年中国连锁便利店前十品牌基本情况

数据来源:中商产业研究院

四、7-11人均创收117万,创造便利店神话

7-ELEVEN,1927年创立于美国德州达拉斯,初名为南方公司,主要业务是零售冰品、牛奶、鸡蛋。到了1946年,推出了当时便利服务的“创举”,将营业时间延长为早上7点到晚上11点,自此,“7-ELEVEN”传奇性的名字于是诞生。

美国7-11便利店,除经营日常必需的商品外,还协助附近社区居民收取电费、煤气费、保险费、水费,甚至快递费、国际通讯费等,对附近的生活居民切实起到了便利的作用。

1964年,7-Eleven开始特许加盟经营,九年后,日本伊藤洋华堂公司与美国南方公司签订地区性特许加盟协议,日本第一家7-11开业。

1987年,美国南方公司多元化扩张失败,并在3年后申请破产。随后,也就是1991年,日本最大的零售企业伊藤洋华堂购买了这家公司73%的股份,成为美国南方公司最大股东。

而目前北美州共有接近6000间7-11,每日为6百万顾客服务,而在全球,7-11已共计拥有27000个零售点。国际市场包括日本、澳洲、墨西哥、台湾、新加坡、中国及关岛等。

除北美本土市场外,日本及台湾拥有最庞大的网络,分店数目超过10000及3400家。而至今,日本一直都是7—11的最大股东,对7—11的决策发展拥有最直接的话语权。

五、7—11成为全球最值钱便利店的成功秘诀

1、从单体商店中发展加盟店

日本7-11从开设模式上就和其他便利店有很大不同,它不是直接建立加盟分店的,而是从各单体商店按照7-11统一模式管理发展起来的。这种特殊的创建方式,减少了加盟店开设的成本,因为每家加盟店都是在那块区域有一定基础和影响力的。

一些自营的小型零售店,比如小杂货店或小酒店只要在日本7-11的许可下,并按照日本7-11的指导原则就可以改建为7-11门店。日本7-11会随之为这些门店提供独特的标准化销售技术,并决定每个门店的销售品类。

这种从单体商店中发展加盟店的方式可以说是非常创新而独到的。

2、在最优位置生根

在日本零售业中,便利店占据着举足轻重的地位。7—11便利店连锁公司不同于其他零售店和便利店,店址的选择是其经营发展中非常重要的因素。

便利店的开发主要考虑4个因素:店址、时间、备货和速度。对店址的选择。7—11的出发点是便捷,对于每家店的选址它都经过深思熟虑,只让店铺在最优位置生根。

如有红绿灯的地方,越过红绿灯的位置最佳,它便于顾客进入;有车站的地方,车站下方的位置最好,来往顾客购物方便;有斜坡的地方,坡上比坡下好,因为坡下行人较快,不易引起注意。另外7—11还尽量避免在道路狭窄处、小停车场、人口稀少处及建筑物狭长等地建店。

选择最优位置生根对于7—11今天的成功有着功不可没的作用。

3、对加盟者要求严格

7—11不同于其他便利店,它对于加盟者的素质和个人条件也有较高的要求。在素质方面,它主要强调经营者要严格遵守其经营原则,包括鲜度管理、单品管理、清洁明亮和友好服务。

而个人条件则包括加盟者的健康状况、对便利店的了解程度、性格、夫妻关系融洽否、孩子的大小及本人的年龄等。

经营便利店是一项十分辛苦的工作,特别是在没有旁人顶替或应急时经常要通宵工作,没有强壮的身体是无法应付的。此外,夫妇间的关系、孩子的大小等也决定了经营者是否有充沛的精力从事便利店的管理和经营。而50岁以上的人则直接被7—11排除在加盟者之外。

4、快速迭代,高效配送

迭代迅速是7—11便利店一个非常显著的特征,在7—11,商品周转极其迅速。像在2016财年,7-11日本公司库存周转天数就只有10.1天,一年周转了36次,这比美国亚马逊公司还要快。

六、便利店才是终级零售

全球经济泡沫后,消费者开始看重性价比。消费者意识的变迁推动着产业格局、商业模式和话语权的变化。生活方式店是未来零售业的核心业态之一,其产品区别于超市里单纯追求功能和低价的商品,它们贴近生活、具有设计感、易于识别、更为精致,传达一种个性化的生活态度。

由于平台电商的综合效率更高,阿里、京东成为了流量的垄断者。但是,在SKU非常有限的情况下,便利店供应链的效率非常高,而折扣店的供应链效率更高于其他实体渠道。以德国的阿尔迪为例,人力成本占比低于其对手,主要原因是其SKU较少,门店面积小,品类简单等,从而实现人员数量减少,处处显示出简单和高效的特性。

人均收入超过1万美元之后,零售便利店业态将进入一个飞速高涨的状态。老龄化的程度、职业女性的比例,以及家庭形态与便利店的发展有着很大关系

区域零售商五年后开始整合,十年左右完成整合。便利店将成为主流的业态,并且传统夫妻店的组织化改造有大机会。便利店实际上是一个变化的“变”。传统的零售一般是自动补货,但是按照日本便利店的逻辑,需要有一定的商品分析能力。比方说学校边上的人群和医院边上的人群是不一样的,要针对不同的人群,做精细化的营运提升,对IT要求非常高。

从长期看,便利店叫作终极零售。制造型零售是另一个方向,零售商不仅是攫取商品差价,而是更多地也会去思考如何向自有品牌赚金融的钱,赚制造商的钱。

美国便利店行业协会最近研究,未来便利店将会向以下三个方向发展——便利餐饮店、加油站便利中心,以及社区超市。在餐饮的逻辑里面,我们有这样几个大的定位:快餐、正餐、休闲餐。现在出现了一个新的概念——快休闲,既要有休闲餐的毛利,又有快餐的周转。制造型零售商最具有生命力,自有品牌也会进入到一个快速发展的阶段。