中商产业研究院2017-08-07

中商情报网讯 日前《安徽省金融运行报告(2017)》发布,报告中数据显示,2016年末,安徽省银行业资产和负债规模分别为54252.7亿元、52326.3亿元,较年初分别增长19.9%和20.0%,增速均位列全国第四,中部第一。分机构类型看,政策性银行、股份制银行资产增速较快,较年初增速分别达25.3%和41.3%。

2017年,安徽经济发展机遇与挑战并存。“一带一路”和长江经济带战略深入实施,创新驱动和制造强国战略强力推进,有利于安徽更好发挥区位优势、人力资源优势、科教优势和创新优势。但传统行业占比较高、民间投资增速放缓、产能过剩和需求结构升级矛盾突出等依然对安徽经济快速发展形成制约。

以下为《安徽省金融运行报告(2017)》全文

一、金融运行情况

2016年,安徽省金融业保持良好运行态势,存、贷款较快增长,改革创新纵深推进,证券市场稳步发展,保险服务保障功能日益增强,金融支持实体经济能力进一步提升。

(一)银行业总体稳健,货币信贷平稳运行

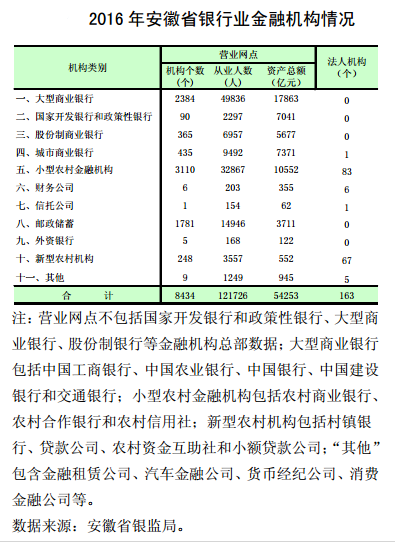

1.资产负债规模快速增长,政策性银行和股份制银行增速较快。2016年末,安徽省银行业资产和负债规模分别为54252.7亿元、52326.3亿元,较年初分别增长19.9%和20.0%,增速均位列全国第四,中部第一。分机构类型看,政策性银行、股份制银行资产增速较快,较年初增速分别达25.3%和41.3%。

2.存款较快增长,非金融企业和机关团体存款多增较多。2016年末,全省本外币各项存款余额41324.3亿元,同比增长18.7%,增速较上年末提高4.4个百分点;比年初新增6498.1亿元,同比多增2036.4亿元。其中,人民币各项存款余额40856.2亿元,同比增长18.5%;外币各项存款余额67.5亿美元,同比增长27.6%。分部门看,非金融企业和机关团体存款多增明显,两者合计多增2102.1亿元。

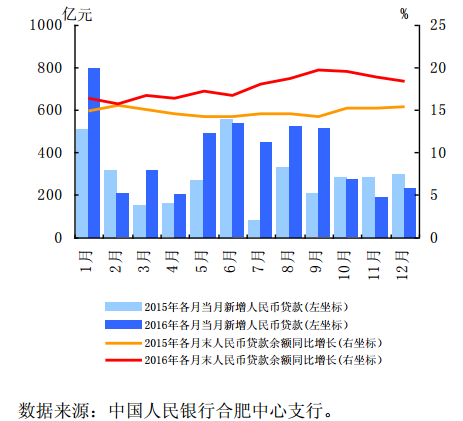

3.贷款增长较快,投放结构进一步优化。2016年末,全省金融机构本外币各项贷款余额30774.5亿元,同比增长17.7%,增速较上年末提高2.8个百分点;比年初增加4630.1亿元,同比多增1240.4亿元。其中,人民币贷款余额同比增长18.4%,全年增加4691.7亿元。为规避汇率波动风险,不少涉外企业选择提前还款,导致外币贷款较上年末下降15.3亿美元。全年贷款投放主要特点:一是中长期贷款增速逐季提高。在住户中长期消费贷款快速增长带动下,全省中长期贷款增速由2016年一季度末的14.8%提升至年末的21.3%。二是第三产业贷款占比提高。2016年末,全省第三产业贷款余额占比63.8%,较上年末提高3个百分点;新增贷款中,第三产业贷款占比达89.8%,较上年提高6.6个百分点。三是对经济发展重点领域和薄弱环节支持力度加大。2016年末,全省交通、水利等基础设施行业贷款增速高于各项贷款2.8个百分点,全年贷款同比多增287.3亿元;支农支小力度增强,全年涉农贷款同比多增196.8亿元,小微企业贷款同比多增735.8亿元。

货币政策工具信贷投向引导成效明显。2016年以来,安徽省人民银行各分支机构先后为96家法人金融机构、31家农业银行县级“三农”金融事业部,下调0.5至2个百分点存款准备金率;累计办理支农、扶贫再贷款8.8亿元、27.8亿元,累计办理再贴现278.5亿元,再贴现余额中的涉农、小微企业票据占比分别达31.4%、74.6%;运用人民银行补充抵押贷款资金,分别支持国家开发银行和两家政策性银行安徽省分行投放各类贷款合计471.8亿元。

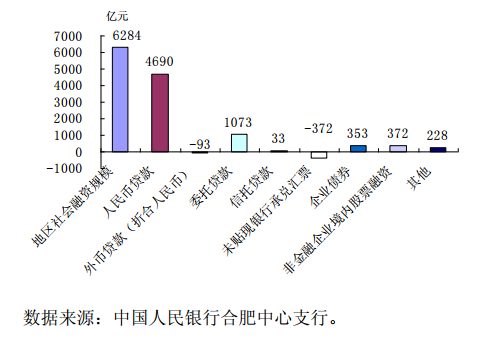

4.表外业务品种增势分化,委托贷款发展较快。2016年,全省金融机构表外融资增加733.5亿元,同比多增1101.0亿元。其中,委托贷款增长较多,在基础设施建设、房地产行业信贷需求推动下,全年新增1073.1亿元,较上年多增436.8亿元。信托贷款有所增加,全年增加32.5亿元。未贴现的银行承兑汇票呈持续下降态势,在上年大幅减少基础上,继续下降372.1亿元。

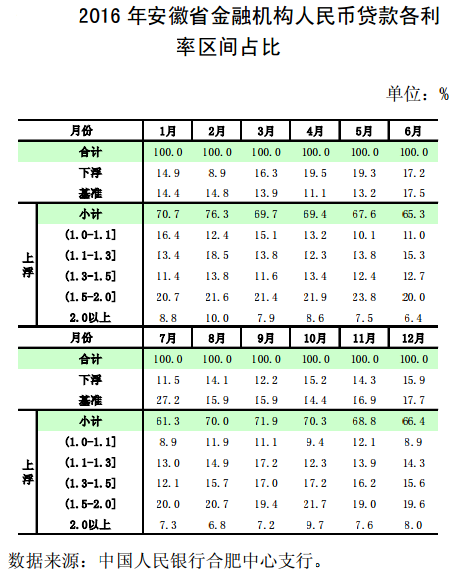

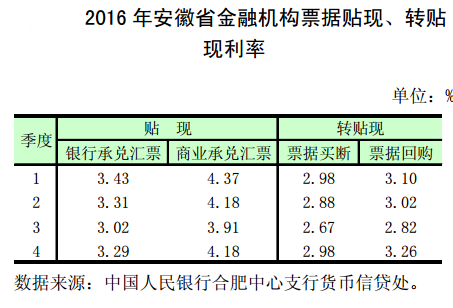

5.贷款利率水平总体下行。2016年,安徽省市场利率定价自律机制不断完善,辖内利率定价平稳运行,74家法人金融机构成为全国市场利率定价自律机制基础成员。贷款利率较上年明显下降,2016年全省金融机构一般贷款加权平均利率为6.08%,较上年下降67个基点,其中执行基准及下浮利率贷款占比略降0.74个百分点。

发挥再贷款、再贴现、抵押补充贷款等各类央行资金成本优势,切实引导社会融资成本下降。2016年安徽省法人金融机构运用支农再贷款发放的涉农贷款加权平均利率低于同期同档次涉农贷款利率2.91个百分点;涉农、小微企业再贴现票据加权平均贴现利率分别较其全部涉农、小微企业票据直贴利率低0.13个、0.09个百分点;运用抵押补充贷款发放的棚户区改造、农村路网改造等项目贷款也按照保本微利原则,执行利率不高于人民银行总行指导利率。

6.信贷资产质量有所改善,地方法人金融机构运营总体平稳。2016年末,安徽省银行业不良贷款实现“双降”,余额较年初下降1.8亿元,不良贷款率较年初下降0.3个百分点。但关注类、逾期贷款增加较多,潜在不良反弹压力依然存在。为维护辖区金融稳定,人民银行合肥中心支行不断完善预警监测制度,创新开发金融风险动态分布图系统,及时、重点关注辖内风险较高区域,有效防范和化解系统性金融风险。

地方法人金融机构资本较为充足。2016年末,城商行、农商行和村镇银行的资本充足率分别为12.96%、13%和19.76%。流动性较为稳健。2016年末,城商行、农商行、村镇银行流动性比例分别为39.54%、56.95%和64.31%。

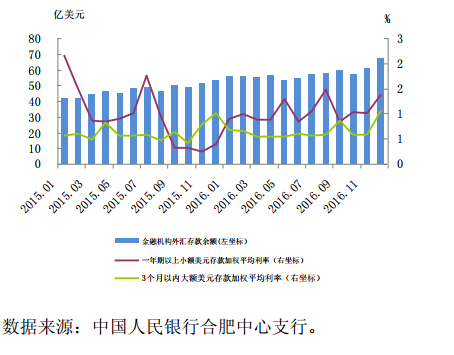

7.跨境人民币业务稳步推进,业务覆盖面持续扩大。2016年,全省跨境人民币实际收付金额665.3亿元,占本外币全部收支的16%,其中经常项下占比10.1%,资本项下占比52.5%。全省26家银行为近2000个贸易主体办理了跨境人民币结算业务,业务覆盖面较上年进一步拓宽。

(二)证券业总体平稳,创新业务不断发展

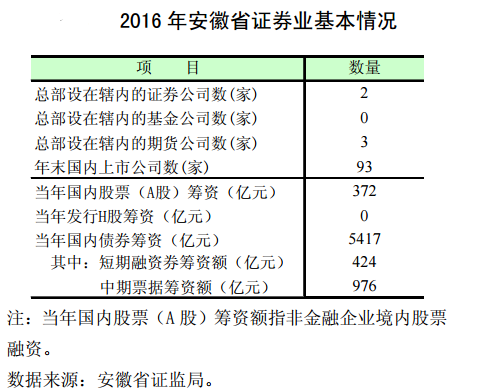

1.证券经营机构和投资开户数量增加,资产规模和盈利水平有所下降。2016年末,安徽省共有2家法人证券公司、24家证券分公司、284家证券营业部;当年新增4家证券分公司、53家营业部;证券从业人数3552人,同比增长2.5%;投资者账户数449.1万户,同比增长15.2%。至2016年末,全省证券经营机构总资产4252.0亿元,较年初下降12.4%;全年实现营业收入和利润总额分别为29.8亿元和14.6亿元,同比分别下降56.3%和64.0%。

2.证券市场交易额由升转降,创新业务收入占比持续上升。2016年,安徽省证券累计交易量同比下降38.8%,上年同期为增长211%。分业务类型来看,法人证券机构创新业务收入占比持续上升,2016年末,辖内两家法人证券公司共管理集合资产管理计划57只,期末净值196.8亿元;定向资产管理计划100只,期末金额1401.0亿元;融资融券余额合计179.2亿元,业务收入14.3亿元。创新业务已成为仅次于经纪、自营、投行的重要业务,对传统业务的依赖度下降。

3.期货市场成交量有所上升,累计代理交易额同比下降。2016年末,全省共有35家期货公司营业部,与上年持平;从业人员数689人,同比下降8.0%;客户保证金余额46.2亿元,同比增长40.8%,增速较上年同期提高45.9个百分点。全年全省期货经营机构累计代理成交量为4.1亿手,同比增加39.0%,在全国期货市场占比4.9%,同比提高0.8个百分点;累计交易额16.1万亿元,同比下降38.0%,而上年同期增幅为72%。

(三)保险业平稳运行,风险保障功能进一步发挥

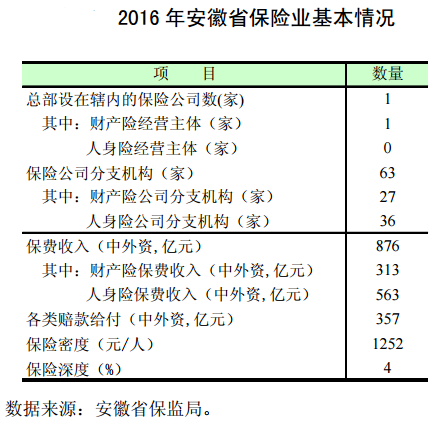

1.保险市场体系日益完善,服务实体经济能力不断提高。2016年末,安徽省共有保险法人机构1家、省级保险机构62家,其中,信用险、农险、健康险、养老险、责任险等专业保险机构10家,外资公司7家;保险专业中介法人机构56家,兼业代理机构6781家;保险从业人员近28万人。全省保险深度和保险密度分别为3.6%和1426元/人,同比分别提高0.5个百分点和280.3元/人,保险业服务实体经济能力进一步增强。

2.业务规模快速增长,风险保障能力持续增强。2016年,全省实现原保费收入876.1亿元,同比增长25.4%,增速较上年同期提高3.2个百分点,保费增速是全省同期地区生产总值增速的近3倍,为近八年最高水平。其中,财产险业务保费收入同比增长14.4%,较上年同期提高1.2个百分点,高于全国平均4.4个百分点;人身险业务保费收入同比增长32.4%,增速较上年同期提高3.7个百分点。全年累计赔款与给付357.5亿元,同比增长29.1%,增速较上年同期提高11.0个百分点,累计提供风险保障超过30.8万亿元,对地方经济发展保障作用进一步加强。

(四)融资规模大幅增长,货币市场交易活跃

1.社会融资规模扩大,直接融资保持增长。2016年,安徽省社会融资规模达6283.6亿元,同比增长75.8%。直接融资规模725.0亿元,在社会融资规模中占比11.5%,与上年基本持平,其中企业债券融资、非金融企业境内股票融资占比分别为5.6%、5.9%。

2.货币市场平稳运行,成交金额增加较多。同业拆借市场全年累计成交金额4125.2亿元,同比增长20.7%;参与交易主体增至46家,较上年同期增加14家;期限品种分布不均衡,7天期以内的短期交易量占比达91.3%;拆入、拆出资金加权平均利率涨跌不一,分别为下降78个基点、上升17个基点。债券回购市场全年累计成交15.6万亿元,同比增长27.5%;质押式回购交易占比94.8%,在整个回购市场中占主导地位;市场交易短期化趋势明显,隔夜品种成交最为活跃,在质押式回购中占比89.9%;质押式回购融入融出资金加权平均利率整体上扬,分别比上年同期上升19.4个和40.1个基点,买断式回购融入融出资金加权平均利率分别下降104个和18个基点。

(五)金融生态环境建设持续推进,金融基础设施不断完善

1.信用体系建设深入推进。截至2016年末,企业征信系统收录安徽省借款企业21.9万户,同比增长4.2%;个人征信系统收录安徽省自然人数3590万人,同比增加170.8万人;全年累计查询次数988.3万次,同比增加222.5万次。中小企业和农村信用体系示范工程建设向纵深发展,全省已有淮北、亳州等7个市中国人民银行牵头建设了市级中小企业信用信息平台,已有31个县、区由中国人民银行或当地政府牵头开展农村信用信息采集等工作。

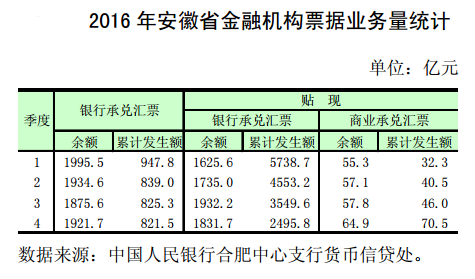

2.支付结算系统服务效率不断提高。2016年,安徽省以票据和银行卡为代表的非现金支付工具业务量持续提高,支付系统处理业务量平稳增长。全省共办理非现金支付业务34.3亿笔,同比增长41.5%。全省支付系统共处理支付业务14.0亿笔、金额71.5万亿元,其中大额实时支付系统处理金额40.0万亿元。

3.金融IC卡运用进一步推广。2016年,安徽省进一步加快信息化基础设施建设,大力推进重要业务系统建设,继续加强信息安全协调管理。金融IC卡和移动金融在农村地区进一步推广应用,包括公共服务领域的应用,完善受理环境,创新金融服务等。截至年末,全省已开通37个县金融IC卡公交应用,交易笔数2.9亿笔,交易金额4.3亿元。

4.金融消费者保护切实得到加强。2016年,安徽省依法合规处理“12363”及各类渠道受理的金融消费投诉,有力维护了金融消费者合法权益。组织开展“3.15”、“9月金融知识普及活动”等金融知识宣传活动,其中“保障金融消费者八项权利,维护金融消费者合法权益”动漫宣传活动受众累计超过432万人次。

二、经济运行情况

2016年,安徽省经济保持了平稳健康较快发展,全年实现地区生产总值24117.9亿元,同比增长8.7%,人均GDP39092元(折合5885美元),比上年增加3095元。

(一)内需保持平稳增长,对外贸易总体下降

1.投资稳中有进,结构持续优化。2016年,全省固定资产投资26577.4亿元,同比增长11.7%,增幅比全国高3.6个百分点。分产业看,全年三产投资占比53.1%,较上年提高0.9个百分点。分行业看,基础设施建设力度加大,高能耗行业投资有所下降。全年基础设施建设投资占比19.8%,比上年提高2.3个百分点;高能耗行业投资占比9.8%,较上年下降0.3个百分点。

2.消费稳步增长,城乡增速差距缩小。2016年,全省社会消费品零售总额首次突破万亿元,达10000.2亿元,比上年增长12.3%,增速居全国第4位、中部第1位。全年城镇社会消费品零售总额8064.7亿元,增长12.2%;乡村零售额1935.5亿元,增长12.6%,城乡增速差距由上年的0.6个百分点收窄至0.4个百分点。全年限额以上网上商品零售额同比增长68.4%,上拉社会消费品零售额增长1个百分点。

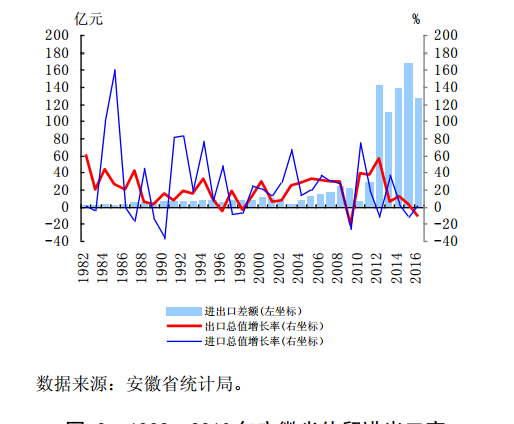

3.对外贸易总体下降,利用外资增势趋缓。受外部需求不足、国内经济下行等因素影响,全省对外贸易规模下降,全年实现进出口总额443.3亿美元,比上年下降7.3%。其中,出口284.4亿美元,下降11.9%,;进口158.9亿美元,增长2.1%。出口商品结构有所改善,全省机电产品、高新技术产品出口占比分别比上年提高1.3个、0.3个百分点。

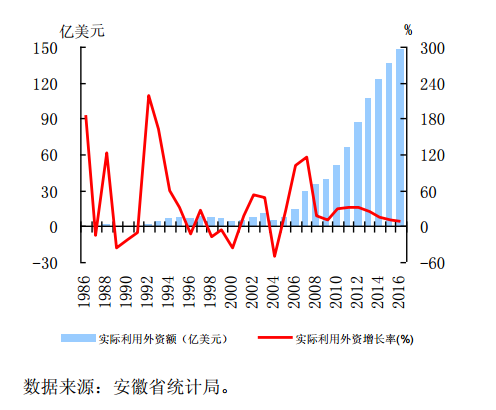

实际利用外商直接投资147.7亿美元,增长8.4%,比上年回落2个百分点。新增外资向制造业集中,全年制造业实际利用外商直接投资占比58.1%,比上年提高6.8个百分点。

(二)三次产业稳步发展,产业结构继续优化

2016年,安徽省三次产业比例为10.6:48.4:41,第三产业比重提高1.9个百分点,第一、第二产业比重分别下降0.6个、1.3个百分点,产业结构继续调整优化。全员劳动生产率进一步提高,由上年50862元/人增至55420元/人。

1.农业经济平稳增长,粮食产量略有下降。2016年,全省农林牧渔业总产值4655.5亿元,同比增长3.4%。粮食产量受病虫、洪涝、干旱等多种灾害影响,同比减少3.4%,但仍为历史第二高产年。全年农产品电子商务交易额超过200亿元,休闲农业营业收入超过600亿元。农村承包地确权登记颁证试点工作基本完成。

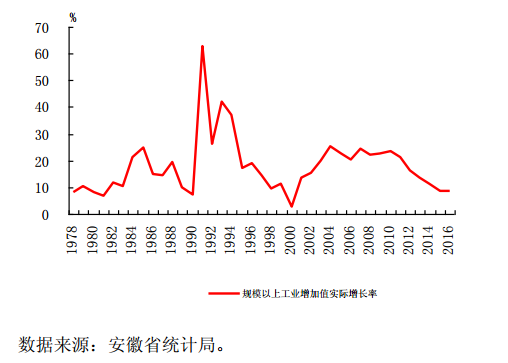

2.工业生产稳中趋快,经济效益稳步改善。2016年,安徽省规模以上工业实现增加值10081.2亿元,同比增长8.8%,增速比上年提高0.2个百分点。工业结构持续优化,规模以上工业中装备制造业增加值占比由上年的35.7%提高到37.2%,高新技术产业增加值占比由36.9%提高到39.8%,六大高耗能行业增加值占比由26.2%下降到25.9%。企业利润增长较快,全年规模以上工业企业实现利润2078.9亿元,同比增长12.3%,增速比上年快8.1个百分点,居中部第1位。

3.服务业较快增长,对GDP增长贡献提高。2016年,实现服务业增加值9883.6亿元,同比增长10.9%。服务业对GDP增长的贡献率达49.2%,比上年提高8.1个百分点,拉动GDP增长4.3个百分点。分行业看,批发和零售业、交通运输、仓储和邮政业、住宿和餐饮业增加值合计占服务业的比重较上年下降2.9个百分点;金融业、房地产业、其他服务业合计占比较上年提高2.8个百分点。

4.供给侧结构性改革稳步推进。安徽省委、省政府印发《安徽省扎实推进供给侧结构性改革实施方案》,围绕调结构、稳市场、防风险、提效益、增后劲,推进去产能、去库存、去杠杆、降成本、补短板。全年完成煤炭967万吨、生铁和粗钢505万吨过剩产能化解任务;商品房待售面积比上年末减少108万平方米,去化周期由上年的19个月降为16个月,其中住房由12个月降至8个月;年末全省规模以上工业企业资产负债率为56.8%,比上年低0.4个百分点;全年累计减免各项税费702.4亿元,规模以上工业企业每百元主营业务收入成本87.6元,比一季度、上半年和前三季度分别减少0.2、0.6和0.7元;加大基础设施、公共服务等领域补短板力度,深入实施项目建设“四督四保”,新开工亿元以上重点项目2205个、建成1529个。

生态文明建设持续推进。全省空气质量总体改善,可吸入颗粒物平均浓度比2015年下降3.9个百分点;地表水水质稳中趋好,水质达标率保持较高水平;千万亩森林增长工程圆满完成。

(三)居民消费价格涨幅平稳,工业生产者价格降幅收窄

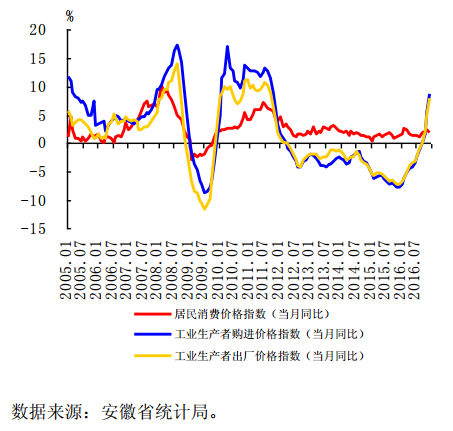

1.居民消费价格温和上升,八大类商品“七涨一跌”。2016年,安徽居民消费价格比上年上涨1.8%,其中食品烟酒和医疗保健涨幅居前,分别上涨3.7%、3.6%,交通和通信价格下降2.4%。食品烟酒价格上涨影响CPI上涨1.1个百分点。

2.工业生产者价格降幅收窄,农产品生产价格持平略涨。2016年,安徽工业生产者出厂价格、购进价格同比分别下降1.5%、1.6%,降幅分别比上年收窄4.6个、4.9个百分点。农产品生产价格同比上涨0.95%,价格指数前高后低,年末回升。

3.就业形势基本稳定,劳动力价格继续增长。2016年城镇新增就业66.8万人,超额完成年度目标任务;城镇登记失业率3.2%,低于年控制目标1.3个百分点。全年城镇常住居民工资性收入增长8.0%,农村常驻居民工资性收入增长7.7%。

(四)财政收入平稳增长,支出以保障民生为主

2016年,安徽财政收入4373亿元,同比增长9%,其中地方财政收入2673亿元,同比增长8.9%。全部财政收入中,税收收入3498亿元,增长5.6%,其中增值税和营业税合计增长6.6%、企业所得税下降1.1%。

财政支出5530亿元,同比增长5.6%,其中民生支出4626亿元、占财政支出的83.7%。从重点支出项目看,社会保障与就业支出增长9.1%,城乡社区事务支出增长11%,科学技术支出增长73%,教育支出增长6%。全年33项民生工程累计投入825.5亿元,惠及6000多万城乡居民。

(五)房地产市场量价齐升,钢铁行业实现脱困升级

1.房地产业平稳发展,商品房库存总体减少2016年,安徽各市因城施策加强房地产市场调控,完善支持居民住房合理消费相关政策,适应住房刚性需求和改善性需求,化解房地产库存,控制市场潜在风险,全省房地产市场总体保持了平稳发展态势。省会合肥住房市场成交量价均保持快速增长,但自10月份调控政策实施后,商品住房月均销售量大幅下滑,成交价格保持基本稳定。

(1)房地产开发投资总量较大,多数城市保持增长。全年全省完成房地产开发投资4603.6亿元,同比增长4.0%。全省16个地市中,有10个城市保持增长。

(2)商品住房去库存较快,去化周期缩短。2016年末,全省商品房总库存比上年末减少1507.9万平方米,去化周期同比减少3个月,其中商品住房库存比上年末减少1816.7万平方米,去化周期同比减少4个月。

(3)商品房销售增长加快,销售额大幅提高。2016年,全省商品房销售面积8499.7万平方米,增长37.7%,增速比上年提高38.2个百分点;全省商品房销售额5035.5亿元,增长49.4%,增速比去年同期提高48.7个百分点。

(4)商品房成交均价上涨,少数城市拉高全省均价。全省合同网签备案商品房成交均价6023.3元/平方米,同比上涨4.6%;其中商品住房成交均价5691元/平方米,同比上涨6.6%。商品住房价格快速上涨主要是因为合肥、芜湖等市房价上涨较快,分别同比上涨20%、11.7%。

(5)房地产金融运行平稳,个人住房贷款较快增长。2016年末,全省房地产贷款余额同比增长32.6%。其中,个人住房贷款余额同比增长37.0%,增速较上年末提高15.5个百分点。全省金融机构对保障房建设的支持力度不断加大,全年共发放贷款686.9亿元。

2.积极稳妥去产能,助推钢铁行业提质增效

2016年,安徽钢铁行业去产能取得初步成效,全省生铁、钢材年产量分别下降1.3%、3.8%。在钢铁产量下降的同时,钢铁行业利润却逐步上升,全年全省黑色金属冶炼和压延加工业规模以上企业利润总额由2015年的13.2亿元大幅增加至65.8亿元。

全省主营业务收入前三位的钢铁企业效益明显好转,其中马钢集团同比减亏增利64.7亿元。全省钢铁企业坚持依托供给侧结构性改革,实现转型升级发展。以省属最大钢铁企业马钢集团为例,2016年该公司在产品升级、改革发展以及债转股等领域取得了积极进展。公司生产的动车车轮完成了40万公里试运行,并于2016年8月成功实现了首次载客运行。此外,2016年马钢正式确认发展混合所有制,并积极推进债转股工作。按照规划,债转股方案全部执行将大幅降低企业资产负债率,更可进一步推进马钢转型发展和混合所有制改革,持续增强企业盈利能力。

三、预测与展望

2017年,安徽经济发展机遇与挑战并存。“一带一路”和长江经济带战略深入实施,创新驱动和制造强国战略强力推进,有利于安徽更好发挥区位优势、人力资源优势、科教优势和创新优势。但传统行业占比较高、民间投资增速放缓、产能过剩和需求结构升级矛盾突出等依然对安徽经济快速发展形成制约。

2017年是实施“十三五”规划的重要一年,也是供给侧结构性改革的深化之年。安徽将紧抓历史机遇,以提高发展质量和效益为中心,以推进供给侧结构性改革为主线,以实施“五大发展行动计划”1为总抓手,供需两端同时发力,促进经济持续健康发展。供给方面,全面实施《中国制造2025安徽篇》,推动传统制造业转型升级;加快推进“三重一创”2建设,推进实现制造强省;推进现代服务业集聚区和示范园区功能建设,加快发展现代服务业;强力推动农业产业化大提升,加快发展现代农业。需求方面,发挥新消费引领作用,深入开展“十大扩消费行动”3;持续增加有效投入,扩大制造业投资;实行更加积极的外贸促进政策,促进对外贸易回稳向好。预计随着系列政策逐步发力,安徽经济将保持平稳增长。

2017年,安徽省金融业将认真贯彻落实稳健中性的货币政策,保持货币信贷和社会融资规模平稳增长,提高金融服务实体经济水平。发挥金融力量,着力精准扶贫;稳步推进“两权”抵押贷款试点工作;大力发展普惠金融,提高金融服务覆盖率;积极发展绿色金融,全面做好金融支持“三去一降一补”工作;把防控金融风险放在更加重要的位置,扎实做好金融风险防控预警工作,提高和改进监管协调能力,切实维护区域金融稳定。