中商产业研究院2017-10-10

一、中国烘焙行业在全球市场表现亮眼

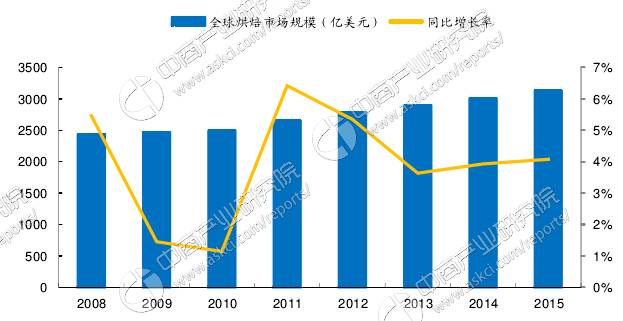

近年来,全球烘焙食品规模稳步增长,总体规模达到3000多亿美元。2016年规模达到3265亿美元,2002年至2016年年复合增长率为3.54%。

数据来源:中商产业研究院

而我国烘焙行业规模增长速度最快。根据中商产业研究院数据库显示,2016年,我国烘焙行业规模以251.82亿美元位居全球第二,仅次于美国。同时中国烘焙行业近几年增速较快,2011-2016年复合增长率为13%,领先于其他国家。

数据来源:中商产业研究院

二、面包是主要的烘焙食品

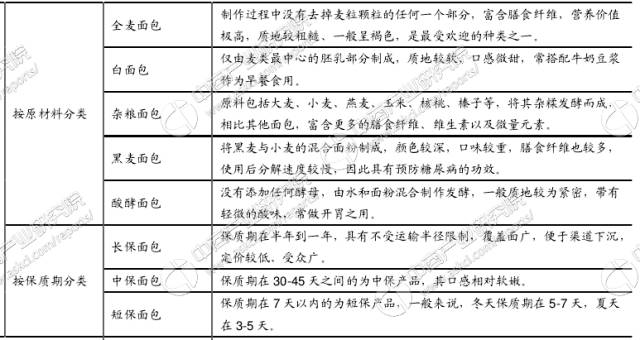

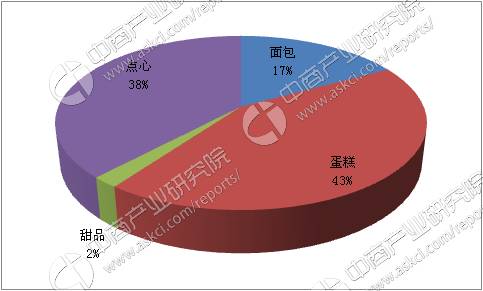

烘焙食品主要种类包括面包、蛋糕、饼干以及其他烘焙类产品。其中,面包是以小麦等粮食作物为基本原料,加入各种辅料后调整成面团并焙烤制成,按原料可分为全麦面包、白面包、杂粮面包、黑麦面包、发酵面包,按其保质期可分为长保面包、中保面包、短保面包。在烘焙食品中,面包和蛋糕的销售额合计占比为60%,饼干以及其他烘焙食品的销售额占比为40%。

面包的分类

资料来源:中商产业研究院整理

我国面包行业规模占烘焙行业规模17%

数据来源:中商产业研究院

三、快速成长的面包行业将大有作为

我国面包行业连续数年保持双位数增长,增速强于大多行业。面包行业属于烘焙行业的子行业。在我国,烘焙产品品类丰富,包括传统的中式甜品糕点、西式蛋糕、面包、饼干等。2016年面包市场规模占我国烘焙整体规模的17%。2016年我国面包销售量达223万吨,销售额达298亿元。2011-2016年销售量年复合增长率为7%,销售额年复合增长率为12%。尽管目前行业整体增速逐渐放缓,但相比食品行业其他子行业,面包行业增速仍相对较高,领先食品饮料行业内大部分子行业,属于年轻的成长中行业。

数据来源:中商产业研究院

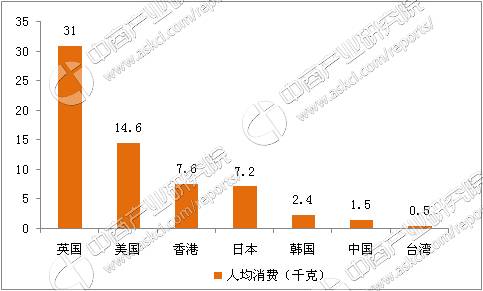

对比国际面包人均消费,我国面包人均消费具备较大的提升空间。尽管我国面包行业市场规模在全球范围位居前列,但人均消费量仍处于较低水平。根据相关数据统计,我国人均每年仅消费1.5千克面包,与美国人均14.6千克以及英国人均31千克的面包消费量相去甚远。与我国饮食习惯相近的日本以及香港地区,人均面包消费量都超过了7千克,大约是我国人均消费量的5倍。而在烘焙产品消费额方面,我国人均消费额仅为日本以及美国的十分之一。由此可见,我国面包行业的成长空间还很大。

我国人均面包消费量仅1.5千克

数据来源:中商产业研究院

四、我国面包销售渠道分析

我国面包销售渠道主要包括大型商超、传统商铺作坊、便利店以及近年来新兴起的电商渠道。根据中商产业研究院数据库显示,目前我国面包销售主要依靠大型商超渠道流入终端消费者,商超渠道销售规模占整体销售规模的59%,传统商铺作坊渠道的销售规模占比33%,而发展时间较短的便利店以及电商渠道销售规模分别占比5%及4%。便利店及电商渠道作为面包销售新兴渠道,值得关注。

面包销售渠道占比

数据来源:中商产业研究院

便利店、电商行业快速发展,面包行业有望持续受益。电商渠道以及便利店渠道能够帮助面包市场快速下沉,提高消费普及度,是面包行业未来增长的重要驱动力。同时,我国便利店渠道以及电商渠道恰好处于快速发展期。根据国家统计局数据显示,2015年,我国便利店门店总数达到17675个,相比2002年的3324家门店,提升了大约4.3倍;2015年我国便利店商品销售额达到390亿元,2002-15年年复合增长率为17.2%。而我国食品网购规模在2016年已经逼近700亿元,2011-16年年复合增长率为28.7%。依托便利店以及电商渠道的快速发展,面包行业有望借力快速增长。

数据来源:中商产业研究院

数据来源:中商产业研究院

五、面包行业主要企业分析

1、达利园

达利园旗下有“达利园”糕点类、“好吃点”饼干类、“可比克”薯片类三大品牌,已成为公认的中国休闲食品领导品牌。其中达利园品质早餐面包拥有10大产品,共推出两大系列33款包装规格,全面满足消费者对优质早餐“营养、品质、便利、平价、美味、选择多”的需求。

截至目前,达利园在全国16个省区建立18家子公司共30个食品、饮料生产基地,1个马铃薯全粉生产基地,1家包装彩印公司,同时,集团构建享誉业界的黄金销售渠道,组成了覆盖全国的营销网络。

达利园营销网络全国布局

资料来源:中商产业研究院

2、桃李面包

桃李面包是以面包及糕点的生产和销售为主的短保产品龙头企业。主要产品为“桃李”品牌面包,目前拥有三大系列30多个品种,此外公司还针对传统节假日开发节日产品,包括月饼、粽子等。从2012年至2016年,公司营业收入稳健增长,从15.28亿元增长至33.05亿元,归母净利润从2.15亿元增长至4.36亿元。分业务来看,公司主营业务为面包、月饼、粽子,2016年其营业收入分别为32.43亿元、5775万元、470万元,占比分别为98.1%、1.7%、0.2%。

2016年桃李面包产品收入结构图

数据来源:中商产业研究院

3、克莉丝汀

公司自1993年起生产及销售烘焙产品,是最早进入中国市场的外资投资烘焙企业之一,并于2012年在香港上市。公司销售逾2200种面包、蛋糕、月饼、干点及若干其它产品,每月推出多种新产品,满足不同需求。拥有五家中央烘焙工厂,集中采购材料,重视产品的安全、营养及质量稳定性。除了推出新品种烘焙产品外,公司专注于研发,推出GABA等新配方。

2016年,集团营业收入约为人民币9.26亿元,较2015年营业收入减少约12.81%,主要原因是2016年持续关闭亏损门店74家,由于关闭亏损门店,门店总数从2015年底的760家减少至2016年底的686家。目前市况同业仍多元竞争激烈,但烘焙市场消费与日缓增,全年整体同店销售增长率仅微幅下滑为1.8%。

2016年克莉丝汀产品收入结构图

数据来源:中商产业研究院

六、面包行业未来趋势分析

面包行业集中度低,集中度提升为必然趋势。目前,我国面包行业尚无像日本山崎面包一样的绝对龙头企业,行业集中度与日本相比也相对较低。2016年我国前四大面包企业市占率仅为11.6%,与日本40.4%的CR4差距较大。而目前我国相对而言市占率最高的达利园面包销售额也仅占面包整体市场规模的5.6%,而山崎面包的市占率已连续四年稳定在22%以上。面包行业集中度分散,我国面包企业仍大有可为。

短保面包更符合未来消费需求。消费者对于食品的总体消费需求是趋于健康化,口感的要求也更高。面包的需求也不例外。数据显示,消费者对于新鲜面包的需求逐年提升,2011-2016年年复合增长率为11.9%。而近五年的整体增速也要高于保质期相比较长的包装类面包。由于生活节奏的加快,消费者原来对于面包的消费也越来越快速,整体消费周期的缩短以及对口感要求的提升促使面包往短保质期产品发展。