中商产业研究院2017-10-27

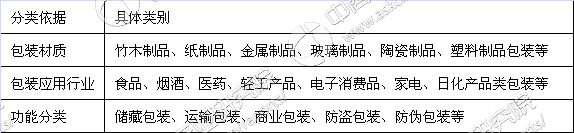

一、包装的定义和分类

根据国家标准GB/T4122.1-1996 中规定,包装的定义是:为在流通过程中保护产品、方便贮运、促进销售,按一定技术方法而采用的容器、材料及辅助物等的总体名称,也指为了达到上述目的而采用容器、材料和辅助物的过程中施加一定技术方法等的操作活动。

随着经济社会的高速发展,商品日益丰富,现代社会已经到了“凡商品均需包装”的程度。包装不仅仅是在商品的贮存、运输、销售过程中起保护作用的一种容器,也是经济和文化的结合体,它在保护产品的同时也推销着产品的文化,好的包装既是产品的载体,也是提升产品附加值的重要手段。

包装行业产品分类情况

目前,包装行业通常按照包装材质划分细分行业,主要包括纸包装、塑料包装、金属包装、玻璃包装、竹木包装等细分行业。

二、全球包装行业发展概况

1、全球纸包装行业概况

随着整个国际市场对包装产品环保性要求的日益提高,纸类包装材料成为很多行业首选的包装材料。纸包装的原材料除了具有绿色环保、可循环使用等特点,还可以快速通过商检关口达到快速物流节约成本的目的,这就为商品的进出口带来了便利,也推动了国际纸包装市场的壮大。纸质包装已成为世界上用量最大的包装材料,其产值呈逐年稳定增长的态势。

2、全球塑料包装行业概况

全球塑料包装材料发展趋势目前正朝着高机能、多功能性、易回收利用、易降解的方向发展,产品可塑性强的特点能满足多个行业对包装产品的要求,新材料易降解的特性符合环保的理念。根据近几年包装行业的数据,塑料包装在整个包装工业中为需求增长最快的材料之一。

三、中国包装行业概况

1、中国纸包装市场概况

随着国民经济的发展,环境保护越来越受到重视,纸包装凭借其可再生利用的特点被公认为绿色包装产品,它在节约能耗、节省资源、保护环境方面有着很多优越性,其发展获得了国家政策的支持。

根据中商产业研究院的数据显示,2纸质包装业是国内包装业产值贡献率第一大子行业,其中纸包装产品中又以瓦楞纸箱为主。全球制造业生产基地向亚洲的转移带动我国纸质印刷包装的快速发展。

2、中国塑料包装市场概况

塑料包装行业与我国消费品行业的发展密切相关,塑料包装在商品流通中发挥着重要作用,消费升级以及消费品行业的快速发展带动了塑料包装行业的发展。近年来,我国塑料包装行业一直处于稳定增长态势,在包装产品结构占比中仅次于纸包装排名第二。

3、中国竹木包装市场概况

竹木包装行业工业产值在包装工业总产值中比重较小,但由于竹木包装具备结构坚固、防潮、吸湿、易修缮、工艺简单、抗弯性能好、产品生产灵活性高等优点,因而被广泛应用于机电设备、汽车及零部件、大型电子办公设备、微型计算机、家电产品、电气设备等行业。在国际贸易和商品流通过程中,木材是应用十分广泛的包装材料之一,为现代包装工业的重要组成部分,近十年我国竹木包装行业保持稳中有升的发展趋势。

同时,随着物质生活和教育水平的提高,人们在注重物质需求的同时也越来越注重精神需求,消费者在购买产品时比以前更注重对商品的整体审美要求,商业用木质包装迎合了现代消费者的这种品位。尤其贵金属、钟表、珠宝、高档烟酒等行业的消费群体,在关注商品品牌与质量的同时,也对商品的包装提出更高的要求。一方面,竹木包装通过喷漆、雕刻等复杂工艺具有的一定的艺术性和观赏性,契合贵金属、钟表、珠宝、高档烟酒等高档消费品的品味需求;另一方面,竹木包装较之于纸包装更为坚固耐用,适用于高档消费品的收藏性需求。这些因素对于竹木包装行业的发展具有积极的推动作用。

另一方面,我国森林资源相对匮乏,土地荒漠化、沙化问题导致环境问题日益严峻。提倡循环经济发展模式、特别是加快开发利用环境友好型绿色包装材料及相关产品,节约木材保护森林资源,已经成为实现可持续发展、改善环境的必然选择。国家陆续制定并实施了《包装与包装废弃物》等一系列促进包装循环经济发展的国家标准及法规。包装行业绿色发展理念不断增强,环保型材料使用范围日益扩大。因此,新型木质复合材料、竹质工程材料生产及综合利用将成为竹木包装行业发展的重点和趋势之一。

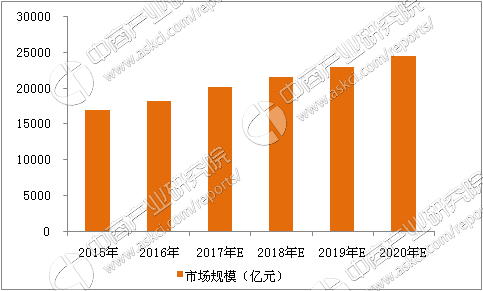

四、中国包装行业市场规模分析

20 世纪70年代初,我国包装工业总产值仅为72亿元,经过多年的发展,2009年我国包装工业总产值突破10000亿元,2009年中国包装工业总产值超过日本,成为仅次于美国的全球第二大包装工业大国。中商产业研究院预计,中国将在2020年取代美国成为全球最大的包装市场。

2015-2020年中国包装行业市场规模统计及预测

数据来源:中商产业研究院

改革开放以来,我国包装产业实现了持续快速发展,中国已成为世界重要的包装产品生产国、消费国以及出口国。我国的包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装产业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

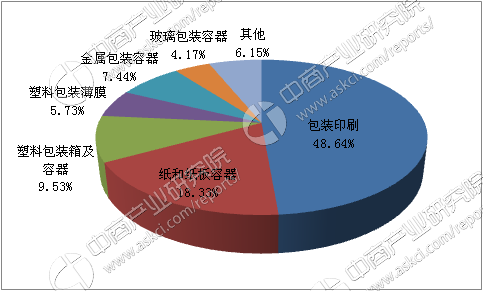

目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。

包装行业各细分产业构成占比

数据来源:中商产业研究院

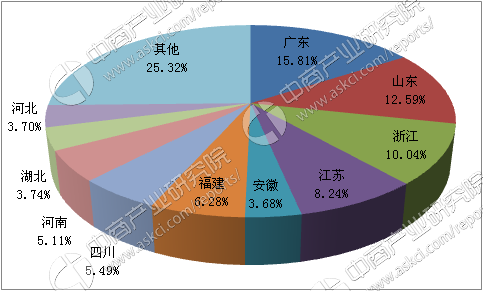

五、包装行业竞争格局分析

我国包装行业经过30多年的发展,目前已经形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,根据中国包装联合会的统计,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。2015年我国包装行业累计主营业务收入地区占比统计数据显示,广东、山东、浙江、江苏等重点区域的包装行业主营业务收入仍处于全国领先地位。随着西部地区的大开发、东北工业基地振兴以及沿海产业向中西部梯度转移步伐加快等战略实施,内地省份的包装产业在近几年有了一定的发展,但整体产业规模和技术水平与沿海地区相比仍存在较大差距。

中国包装行业累计主营业务收入地区占比情况

数据来源:中商产业研究院

受我国国民经济持续快速增长的带动,我国包装行业也实现了飞跃式快速发展,巨大的市场发展空间和优越的发展环境吸引了众多跨国企业和民营资本进入到包装行业。

目前,国内从事包装行业的企业数量众多,包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。根据中国包装联合会的统计,截至2015年末,全国包装企业已发展到25万余家,其中规模以上企业3万余家。总体而言,我国包装产业的自主创新能力不够,大多数企业不具备适应市场需求的研发能力。国内包装制造企业普遍规模较小,产品结构较为单一,在包装产品的技术研发和制造上不能满足日益复杂的客户需要。行业整体创新能力的不足成为阻碍我国包装行业发展的重要因素。

六、包装行业主要企业分析

1、深圳市裕同包装科技股份有限公司

公司作为高端品牌包装整体解决方案服务商,为客户提供“创意设计与研发创新解决方案、一体化产品制造和供应解决方案、全球运营及服务解决方案”服务。公司在专注消费类电子产品纸质包装的同时,积极推进业务多元化及产品多元化进程,顺利导入高档烟酒、大健康、化妆品、食品及高端奢侈品等行业客户,有效推进环保纸托、互联网印刷包装、汉纸文化产品、广告创意等领域布局。

公司作为中国纸包装行业领头羊,在市场份额上处于领先地位,根据权威杂志《印刷经理人》组织评选的“2016年度中国印刷企业100强”排行榜位列第一名;在研发创新上,公司时刻关注印刷包装行业前沿技术研究,在智能包装、功能包装、新材料、新工艺等研发上处于行业领先地位。

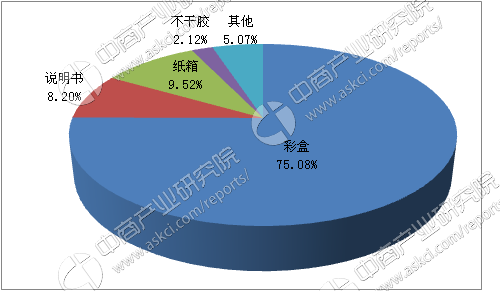

2016年,公司实现营业收入55.42亿元,同比增长29.20%;净利润8.75亿元,同比增长32.91%。公司在保持ICT行业纸质包装市场优势的同时,积极扩大高档烟酒、化妆品、高端奢侈品等行业市场份额;试水新型商业模式,“互联网+”项目正有序推进;完善公司产品结构,一体化服务能力进一步加强;深挖客户需求,纵向布局相关行业;持续研发新型材料、新型技术、新型产品,为客户提供更为先进、环保的产品解决方案;高度重视人才体系建设,实现公司的可持续健康发展。

2016年裕同科技业务收入构成图

数据来源:中商产业研究院

2、美盈森集团股份有限公司

公司主要从事轻型包装产品、重型包装产品及RFID电子标签产品的研发、生产与销售,并为客户提供包装产品设计、包装方案优化、包装材料第三方采购与包装产品物流配送、供应商库存管理以及现场辅助包装作业等包装一体化服务。公司的主要产品为轻型包装产品和重型包装产品,其中轻型包装产品为轻型瓦楞包装产品和彩印产品,重型包装产品包括重型瓦楞包装产品和重型复合包装产品。

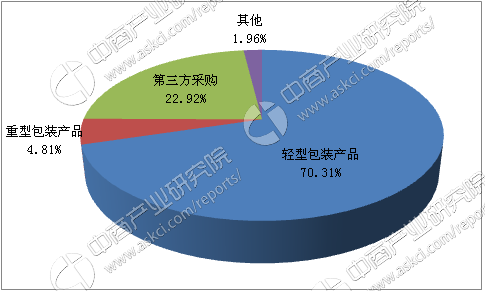

2016年,公司实现营业收入22.19亿元,同比增长10.06%;营业成本15.66亿元,同比增长5.72%;归属于上市公司股东的净利润2.23亿元,同比增长1.32%。此外,公司在客户开发方面也取得了突出成绩,公司及下属子公司先后获得了福耀玻璃、优必选机器人、HTC、欣锐科技等在内的众多高端客户的包装产品供应资质。

2016年美盈森业务收入构成图

数据来源:中商产业研究院

3、厦门合兴包装印刷股份有限公司

公司主要从事中高档瓦楞纸箱、纸板及缓冲包装材料的研发与设计、生产、销售及服务。公司的瓦楞纸箱以其优越的使用性能和良好的加工性能,逐渐取代了传统的木箱等运输包装容器,成为现代包装运输的主要载体。公司的产品依靠卓越的质量水平及先进的工业设计理念,不仅实现保护商品、便于仓储、装卸运输的功能,还起到美化商品、宣传商品的作用,同时能够减少损耗及包装空间,属于绿色环保产品。

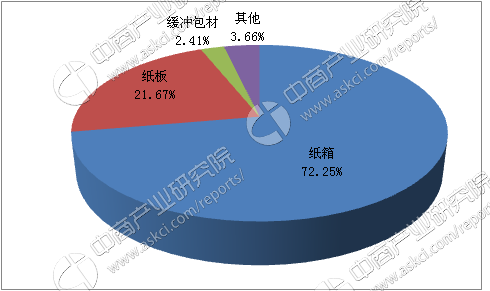

公司作为包装行业的龙头企业,目前公司在全国有近30家生产基地,是瓦楞行业在全国布点最多的企业,生产网络覆盖华南、华中、华北、华东、西南等地,可以满足集团大客户的需求,与集团化大客户共生形成网络效应。2016年,公司盈利水平出现一定幅度下滑,实现营业收入35.42亿元,比上年同期增长24.19%;归属于母公司所有者的净利润1.03亿元,比上年同期减少10.29%。

2016年合兴包装业务收入构成

数据来源:中商产业研究院

4、深圳市通产丽星股份有限公司

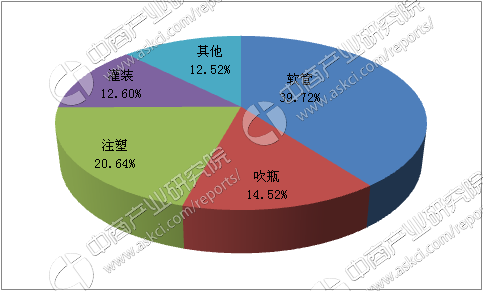

公司所从事的主要业务为化妆品、日用品、保健品及食品塑料包装和汽车轻量化解决方案和产品服务,包括创意设计、工艺装备及精密模具设计制造、高分子材料改性及环保材料研发、各类高端塑料包装的生产和销售、化妆品的灌装及搅拌、信息化标签、物流配送、塑料包装废弃物循环利用等。主要产品包括软管、注塑件、吹瓶、标签、模具,是公司营业收入的主要来源。

2016年,公司化妆品包装整体解决方案能力提升。公司完成了灌装搅拌项目的建设投产,灌装业务由OEM转向了ODM,并完善了片材管、PET瓶等项目的产能配套能力,开启了彩妆项目的研发和生产,丰富了产品品类。公司产品品种齐全,服务范围为国内细分行业之最。公司实现营业收入10.57亿元,同比增长3.49%,其中,塑料包装实现收入7.91亿元,占总收入的74.88%,同比增长2.87%;实现归属于上市公司股东的净利润2627.85万元,同比增长244.17%。

2016年通产丽星业务收入构成

数据来源:中商产业研究院