中国生鲜电商市场规模及6大趋势预测:生鲜电商江湖未来更加血腥

中商产业研究院 2017-12-27 11:52

中商情报网讯:生鲜产品电子商务,简称生鲜电商,指用电子商务的手段在互联网上直接销售生鲜类产品,如新鲜水果、蔬菜、生鲜肉类等。生鲜电商随着电子商务的发展大趋势而发展。2012年被视为生鲜电商发展的元年。

随着消费升级和新零售的加速发展,生鲜行业将凭借其刚需、高频的特点,成为零售行业的主力军。而在生鲜行业中,核心环节便是生鲜源头供应链、冷链物流以及门店的扩展与输出。看好在供应链、物流链和资金来源占据优势的生鲜企业。社区生鲜店将迎来模块标准化下的快速复制,由于网点规模仍是盈利基础,先跑通模式的企业势必将在资本助推下加速对核心城市优质社区资源的跑马圈地。

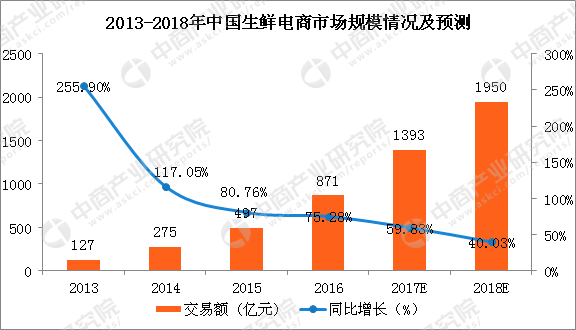

据中商产业研究院发布的《2017-2022年中国生鲜电商市场规模及发展前景分析报告》数据显示,近几年来,中国生鲜电商得到了高速的发展。特别是2013年生鲜电商的交易额暴涨255.9%、2014年生鲜电商的交易额翻一番。2016年中国生鲜电商市场规模达到了871亿元,同比增长75.28%。预计2018年中国生鲜电商市场规模达1950亿元。

数据来源:中商产业研究院大数据库

2018年生鲜电商6大预测:生鲜电商江湖未来更加血腥

预测1、资本趋向巨头、生鲜创业者唯有被整合。

生鲜电商行业目前已经进入最危险的洗牌淘汰阶段,2018年将会成为生鲜电商转亏为盈的黄金年代。同时,从2017年资本脉络来分析,生鲜巨头成为资本青睐的对象,不具规模的生鲜创业者将会被巨头整合。

据公开数据显示,阿里系、京东系生鲜电商平台以及包括本来生活、中粮我买网等重量级玩家,占据了当前生鲜电商行业75%以上的市场份额。比如,生鲜电商每日优鲜已在今年Q1完成C+轮的融资,金额数亿美金。其金主来自腾讯、华创资本等。据资料显示,每日优鲜曾于2014年12月获光信资本500万美元天使轮融资;2015年5月,每日优鲜获腾讯领投、光信资本跟投的千万美元A轮融资;2015年11月获得腾讯领投、浙商创投等机构联合跟投的2亿元B轮融资;2017年1月完成1亿美元C轮融资,由联想创投和浙商创投旗下管理基金领投,腾讯、韩国KTB、远翼、华创资本跟投。除了每日优鲜获腾讯资本之外,2017年8月,生鲜电商易果生鲜近日获得来自阿里巴巴的3亿美元D轮融资,这是易果第四次获得阿里的投资。

当然,资本倾向巨头之外的另一位,生鲜创业者被整合的现象也在加剧。

据公告显示:2017年12月,国联水产晚公告,公司与易果生鲜签署战略合作协议,双方拟在水产资源布局、合作研发、生产加工、品牌建设、资本合作等方面进行全方位的深入合作。同时,全国最大的生鲜流量入口天猫生鲜、苏宁生鲜等均由易果生鲜独家运营。

预测2、用户体量竞争,小平台已经没有流量。

得用户者得天下!生鲜电商成功的关键:用户数量和活跃度。

从最近的生鲜TOP10来看,多点活跃用户503.13万、每日优鲜月活197.18万、京东到家、盒马鲜生、中粮我买网以月活用户169.84万、111.70万、54.91万。

这些用户的体量和活跃度都证明生鲜电商的盈利情况。但,一些小的生鲜电商平台因没有流量或用户不活跃,而导致难以为继的窘况,甚至出现亏本补贴用户的情况。

随着,巨头的营运区域化之后,2018年用户争夺战将会更加惨烈。

预测3、下线布局成重点。

中国生鲜电商市场规模2017年将达到1393亿元,而这仅仅只是不到1%的渗透率,线下高达数万亿的潜在市场。

据不完全统计,2016、2017两年发生在实体零售业的融资、并购案例超过百起,涉及金额超过200亿人民币,这还是一个很保守的数字。最愿意砸钱的是爱谈“新零售”的阿里巴巴,把时间拉的更远一点,它在4年里花了735亿进行收购,已成为中国最大的线下零售商。

线下战火已经烧边了整个生鲜领域,仅仅2017年11月来看,线下的布局:惨烈!

11月15日,阿里投资的盒马鲜生进入福建市场,第一家店开在福州。

11月25日,永辉超市旗下新业态“超级物种”开出上海首家门店,永辉是一家福州企业。

同月,入股永辉10%的京东宣布,要在北京开一家7Fresh生鲜超市。

11月20日,社区超市“生鲜传奇”仅凭合肥30家门店的规模,拿到A轮2亿人民币融资,估值10亿,引发业界关注。

同一天,中国最大实体零售商高鑫零售接受阿里巴巴入股36.16%,阿里成高鑫第二大股东。

12月1日,美团点评宣布划分大零售事业群,统筹包括生鲜零售在内的业务。今年7月,美团的掌鱼生鲜超市在北京望京开了第一家店。

本来生活、百果园、我买网、天天果园、易果等都表示:2018加大新零售的布局。

预测4、场景化成战斗武器。

从零售大会的情况看出:值得关注的是,数字化、智能化、场景化已成为生鲜主旋律,大数据算法、内容、社交正在和产业紧密融合。这也反映了,商业正处在迭代进化的边缘,这是一个低维向高维迈进的历史性时刻。

生鲜场景化帮助用户解决新的消费体验和数据共享的难题。其中,生鲜场景化的布局已经成为生鲜竞争的武器。比如:

2017年4月份,生鲜电商行业领先品牌易果生鲜与国内家电巨头海尔冰箱联合签署了战略合作协议。易果将独家植入海尔馨厨互联网冰箱终端,共同建立新型厨房场景商务平台,让用户能在冰箱上一键购买,享受一站式生鲜消费体验;并实现用户数据的共享共通,联合开发RFID食材识别、内容消费等模块,搭建大数据分析模型,建立用户生活习惯大数据库,为用户提供个性化的推荐。

苏宁生鲜贯彻“线上线下”双线融合的生鲜O2O模式,将苏宁易购线上线下入口与生鲜商品、线下运营规则进行融合。依托分布在各大城市商圈、社区等区域的苏宁超市,苏宁生鲜盘活线下资源,打造社区配送场景。为苏宁带来更多的单量。与此同时,苏宁超市还将凭借着优质合作商的货源支持与全程冷链的物流配送,逐步推进自营生鲜业务。

发力场景化的结果,2017年苏宁818发烧购物节,苏宁生鲜却交出了一份亮眼的数据。大促开始后12个小时,苏宁生鲜实现销售同比增长2215.5%,而整个8月上半月销售同比增长2883%。

5、降低成本成营运的关键。

烧钱!成本大!这是生鲜电商的2大客户现象。如何降低成本成为生鲜电商的运营关键。

分布式电商模式,即不设置中央仓储,直接在离消费者最近的地方设置仓库,用这种方式来保证商品的品质。

以现在生鲜tOp10榜单上排名前四的电商平台为例,可以看到这四家其实都是分布式电商。

多点是复用了传统商超的仓储体系,通过设置电子围栏,用线下店去覆盖不同的区域;每日优鲜是自建仓储,尽量的将仓储建立在离消费者最近的地方;京东到家是直接的“跑腿模式”,也是利用了传统商超的仓储;盒马鲜生则是以店为仓,覆盖周边3公里的区域。

从根本上来看,这几种模式可以保证在生鲜这个品类上,可以最大可能的满足用户对于商品专家表示,在经过几年的摸索之后,会发现目前生鲜电商的平台都发现了,只有分布式电商的发展模式,才能做好生鲜。

6、新模式:无人零售、无人货架。

2017年是无人零售业态的爆发之年,无人货架项目上线、无人便利店落成的消息源源不断。

据中商产业研究院权威发布的《2017年中国无人货架市场前景研究报告》显示,截止到9月末,已经有至少16家无人货架公司获得投资。

随着80后真正成为生鲜电商的消费主力军。而用户在透明的互联网时代,握有极为强势的消费主权,消费内容变化巨大,消费者的需求越来越细分并且个性化。

每日优鲜合伙人许晓辉介指出,每日优鲜目前正在构建起一个以人为中心的网络,最核心在于实现“货找人”。

生鲜切入无人零售、无人货架也同样收到资本的青睐。

同时,2017年10月,生鲜电商“U掌柜”已完成B+轮融资,海尔资本领投,原有投资方今日资本、峰尚资本等机构跟投,融资总金额超过1亿人民币。U掌柜联合创始人祝鹏程表示,本轮融资不仅是资本层面的合作,U掌柜将获得海尔在无人零售设备、智慧厨房等方面的战略支持、未来,将全力拓展无人零售。

成立于2017年7月的番茄鲜生核心团队来自主流互联网公司,成立数月便获得国内多家雄厚资本投资。9月底与“果小美”实现战略合并,强强联合,而后迅速累计融资达5亿元人民币,奠定了在无人零售行业的稳固地位。

随着资本化助推,生鲜+无人零售将会迎来高潮期。

最后,对于未来,生鲜行业会玩不是重点,得到爱才是关键。这些爱来自资本、用户。2018想要跨入盈利门槛,这2大主体不能或缺。