电池中国网2018-02-23

中商情报网讯:据统计数据显示,2017年中国新能源汽车产销均接近80万辆,分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,产销量同比增速分别提高了2.1和0.3个百分点。2017年新能源汽车市场占比2.7%,比上年提高了0.9个百分点。

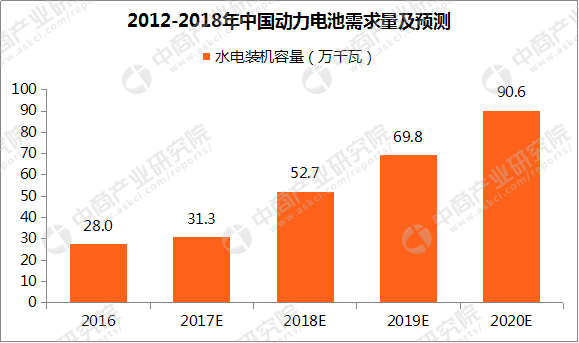

近年来,随着新能源汽车的大力推广应用,动力电池市场也得到高速发展。据中商产业研究院发布的《2018-2023年中国锂电池行业市场发展前景分析报告》显示,2016年中国动力电池需求量达28GWh,全行业有效产能约56Gwh,产能利用率50%左右。中商产业研究院预测,2017年中国电力电池需求量将达31.3GWh左右。到2018年,中国动力电池需求量将超50GWh。

数据来源:中商产业研究院整理

随着新能源汽车的加速推广,动力电池的需求扩大,动力电池企业的竞争也加剧。以下对2017年国内装机量排名前10的企业进行重点分析,在装机量数据中提取电池材料种类、装机量、配套车型量和供货企业量,在2017年新能源汽车推荐目录数据中提取最高电池系统能量密度。

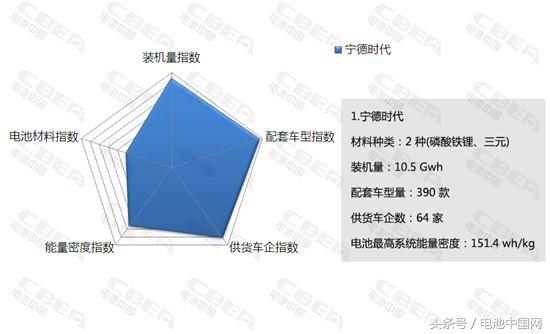

宁德时代

图1:2017年装机量排名第1的动力电池企业宁德时代各数据情况

数据来源:动力电池应用分会研究部整理制作

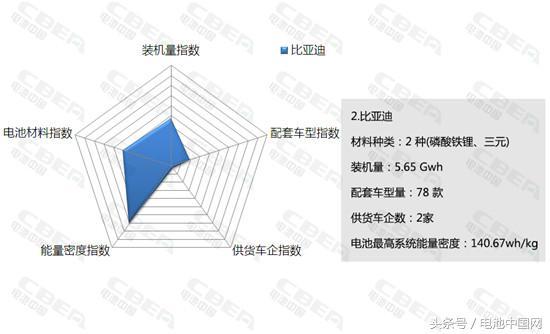

比亚迪

图2:2017年装机量排名第2的动力电池企业比亚迪各数据情况

数据来源:动力电池应用分会研究部整理制作

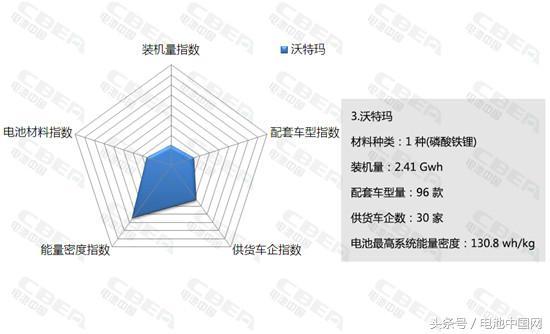

沃特玛

图3:2017年装机量排名第3的动力电池企业沃特玛各数据情况

数据来源:动力电池应用分会研究部整理制作

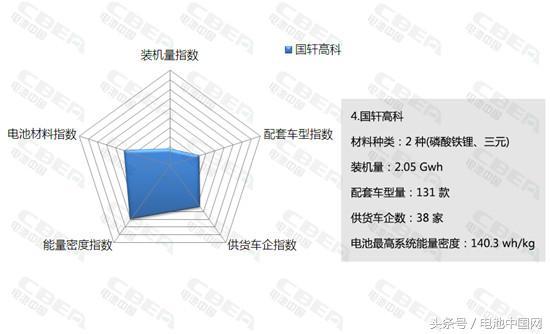

国轩高科

图4:2017年装机量排名第4的动力电池企业国轩高科各数据情况

数据来源:动力电池应用分会研究部整理制作

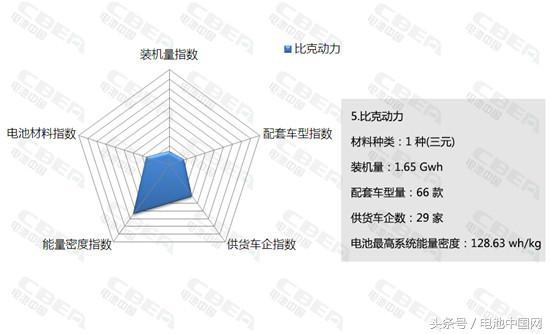

比克动力

图5:2017年装机量排名第5的动力电池企业比克动力各数据情况

数据来源:动力电池应用分会研究部整理制作

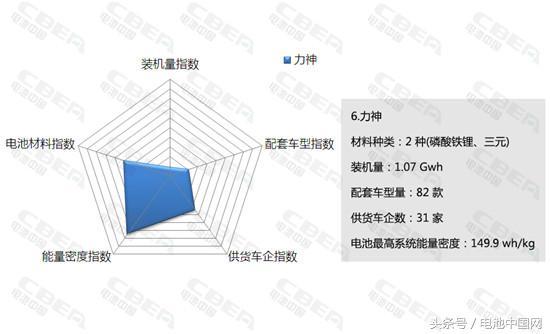

力神

图6:2017年装机量排名第6的动力电池企业力神各数据情况

数据来源:动力电池应用分会研究部整理制作

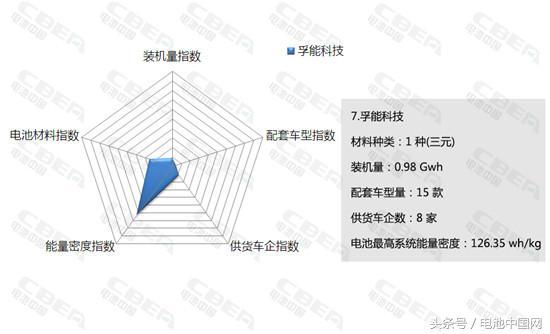

孚能科技

图7:2017年装机量排名第7的动力电池企业孚能科技各数据情况

数据来源:动力电池应用分会研究部整理制作

亿纬锂能

图8:2017年装机量排名第8的动力电池企业亿纬锂能各数据情况

数据来源:动力电池应用分会研究部整理制作

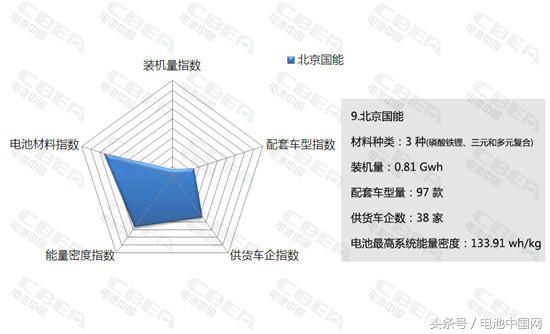

北京国能

图9:2017年装机量排名第9的动力电池企业北京国能各数据情况

数据来源:动力电池应用分会研究部整理制作

江苏智航

图10:2017年装机量排名第10的动力电池企业江苏智航各数据情况

数据来源:动力电池应用分会研究部整理制作

从材料种类来看,排名前10的动力电池企业采用的电池材料集中在三元、磷酸铁锂和多元复合,目前三元和磷酸铁锂是大多数企业选择的材料。未来受电池能量密度制约,三元比例会上升迅速,磷酸铁锂增长放缓。

从装机量来看,动力电池企业装机量分布不均明显,装机量主要集中在前4家企业,宁德时代龙头地位凸显,大幅领先。各动力电池企业在扩产潮影响下,2018年装机量会迅猛增长,但与此同时需警惕供过于求趋势,理智看待市场形势是关键。

从配套车型看,除去宁德时代高达390款,其他企业基本在100款左右,孚能科技和江苏智航较少。这主要由于不同动力电池企业定位不同,配套车型分布在乘用车、客车和专用车三个不同领域,各有所长。随着更多的车型通过推荐目录投入生产,2018年车型量会有一定增长。

从供货车企看,宁德时代供货车型高达64家,比亚迪基本属于自产自销,其他动力电池企业基本在30家左右,孚能科技和江苏智航仍相对较少。2018年比亚迪将拆分动力电池业务,或将对外供货,相信今年比亚迪的供货车企量会有大幅增长。

从电池系统能量密度看,宁德时代最高为151.4wh/kg,其他各动力电池企业电池系统能量密度均在120wh/kg至150wh/kg之间。随着动力电池技术的不断发展,未来各动力电池企业电池系统能量密度会有大幅提升。