中商产业研究院2018-03-01

中商情报网讯:日前,工信部发布了2017年有色金属行业运行情况。据数据显示,2017年十种有色金属产量保持稳定。

2017年,十种有色金属产量5378万吨,同比增长3.0%。其中,铜、铝、铅、锌产量分别为889万吨、3227万吨、472万吨、622万吨,同比增长7.7%、1.6%、9.7%、-0.7%。规模以上有色金属工业增加值累计同比增长0.7%。

数据来源:工信部、中商产业研究院整理

产品价格趋稳向好。2017年,国内主要有色金属价格同比大幅回升。2017年,铜、铝、铅、锌现货均价分别为49256元/吨、14521元/吨、18366元/吨、24089元/吨,同比分别增长29.2%、15.9%、26.0%、42.8%。

企业效益显著提升。2017年,规模以上有色金属企业主营业务收入60444亿元、利润2551亿元,同比分别增长13.8%、27.5%。其中,采选、冶炼、加工利润分别为527亿元、953亿元、1071亿元,同比分别增长23.5%、51.8%、13.2%。2017年,规模以上有色金属工业企业每百元主营业务收入中的成本为91.51元,同比降低0.27元。销售、管理、财务三项费用合计2488亿元,同比增长7.6%。其中,财务费用770亿元,占三项费用的31.0%,较同期降低1.0个百分点。

进出口额平稳增长。2017年,我国有色金属进出口贸易总额(含黄金首饰及零件贸易额)1348.3亿美元,同比增长15.1%。其中:进口额973.7亿美元,同比增长26.3%;出口额374.6亿美元,同比下降6.4%。其中,黄金首饰及零件出口贸易额100.7亿美元,同比下降16.9%。

固定资产投资下降。2017年,我国有色金属工业(包括独立黄金企业)完成固定资产投资额6148亿元,同比下降6.9%,降幅同比扩大0.2个百分点。其中,民间项目投资4952亿元,同比下降8.2%,所占行业投资比重为80.6%。

2018年行业展望

(一)推动有色金属新材料研发应用。坚持以需求为导向,通过材料生产企业和应用企业的上下游合作对接,完善有色金属新材料产-学-研-用体系建设。制定民机铝材上下游合作机制2018年度重点工作计划,协调推进落实年度重点任务;鼓励有条件的企业建立生产应用示范平台,积极扩大汽车轻量化材料应用;推动轻量化材料制造业创新中心建设。

(二)推动落实电解铝产能置换工作。按照产能总量控制和存量优化的思路,鼓励企业通过兼并重组、产能指标交易等方式实现产能置换,加快缺乏竞争力产能退出,防范产能过剩风险。

(三)促进有色金属行业健康发展。继续实施行业规范管理,推动智能制造,开展智能矿山新模式研究,探讨有关标准,研究形成可全行业推广的智能化模式。铜、铝等有色金属品种金融属性强,为防范资本市场过度炒作,工业和信息化部将会同相关部门和有色协会,加强对铝等有色金属的价格监测,做好信息发布和政策引导,避免投机性炒作对市场产生过度影响。

(四)加强国际合作。举办首届“中俄钛业论坛”,促进双方在航空航天、船舶、海洋等领域联合开展钛合金技术和项目合作。会同行业协会研究建立铝工业国际贸易应对机制,发挥协同效应,组织相关企业,形成应对合力,提前做好应对预案,避免经济问题政治化、双边问题多边化。

附:

据中商产业研究院大数据库显示:2017年12月中国十种有色金属产量为472.4万吨,与去年同期相比增长2.8%。2017全年中国十种有色金属产量为5377.8万吨,同比增长3%。

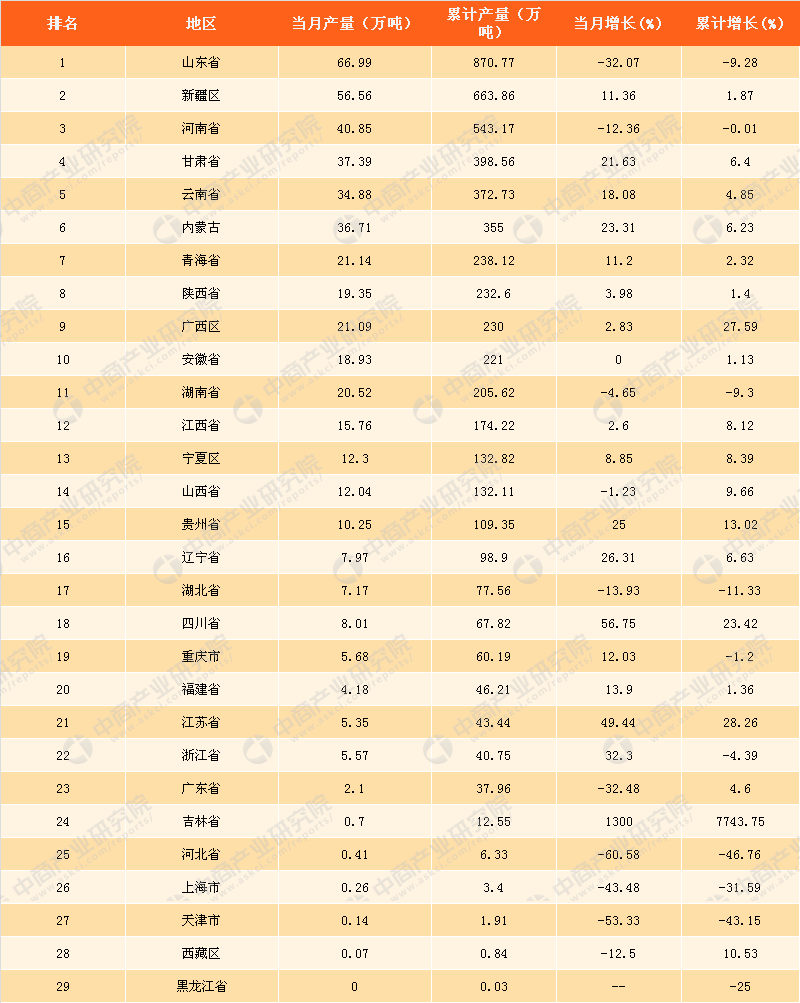

从全国来看,在2017年十种有色金属产量前十排行榜中,山东省以产量870.77万吨,位于排行榜首位,与去年同期相比下滑9.28%;新疆区以产量663.86万吨排名第二;河南省2017年十种有色金属产量为543.17万吨,位列排行榜第三。从增速来看,2017年十种有色金属产量累计增速最快的是吉林省,2017全年吉林十种有色金属产量为12.55万吨,增速高达7743.15%;山东省虽为我国十种有色金属产量第一大省,但2017年产量增速来看却下滑。

2017年十种有色金属产量地区排名情况

数据来源:中商产业研究院整理

以上数据及分析均来源于中商产业研究院发布的《2018-2023年中国有色金属行业市场前景及投资机会研究报告》。