中商产业研究院2018-03-15

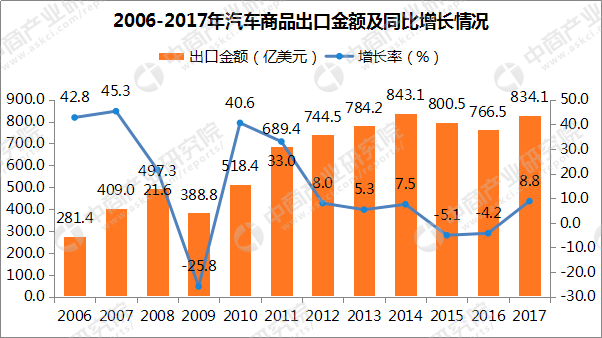

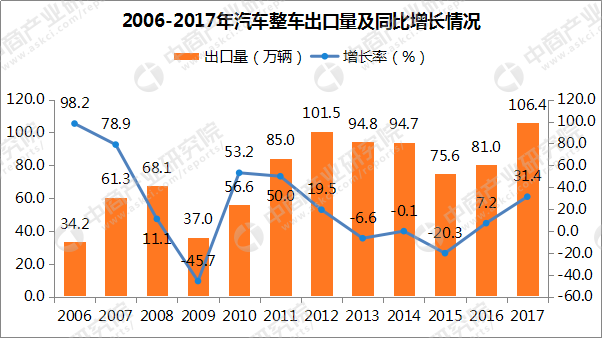

中商情报网讯:2017年,世界经济呈现出全面复苏的良好态势,周期性因素和内生增长动力增强,金融环境改善,市场需求回升,支撑了主要经济体快速增长。受此影响,我国汽车商品进出口总体表现也好于上年,汽车商品进口金额增速同比提升,出口金额结束下降,有所增长。据中国汽车工业协会编辑整理的根据海关总署提供的汽车商品进出口数据显示,2017年,汽车商品进出口总额1716.82亿美元,同比增长9.77%。具体而言,2017年汽车商品进、出口大致呈现以下特点:

一、汽车商品进口情况分析

1、汽车商品进口金额同比增速有所提升,汽车整车贡献度最高

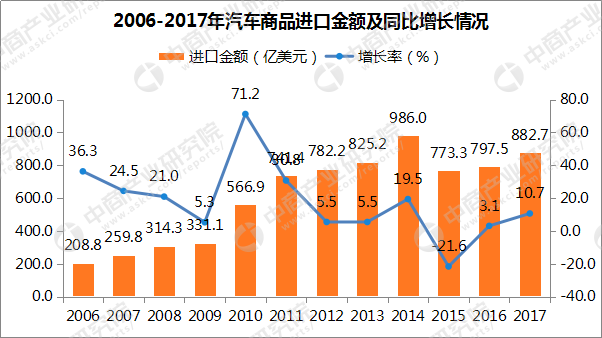

2017年,汽车商品进口表现明显好于上年,累计进口金额882.71亿美元,同比增长10.69%,增速比上年提升7.56个百分点。从全年汽车商品进口金额变化情况来看,一季度同比增速明显提升,月均增速达到24.47%,4月-8月增速略低,9月同比增速再次超过20%,10月后增速明显放缓,12月进口金额同比年内首次下降。

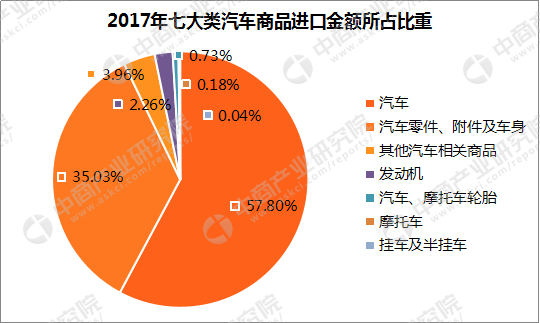

在七大类汽车进口商品中,汽车整车贡献度最高,达到71.37%;其次为汽车零件、附件和车身,贡献度达到24.28%。2017年,上述两大类商品共进口819.51亿美元,占汽车商品进口总额的92.84%。值得一提的是,摩托车进口金额结束上年快速增长,呈较快下降。其中上年表现最为出色的800ml以上大排量品种进口量和金额均呈明显下降。2017年,该系列进口0.87万辆,同比下降16.26%,占摩托车进口总量的41.23%;进口金额1.04亿美元,同比下降19.86%,占摩托车进口总额的66.24%,占比均比上年有所下降。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

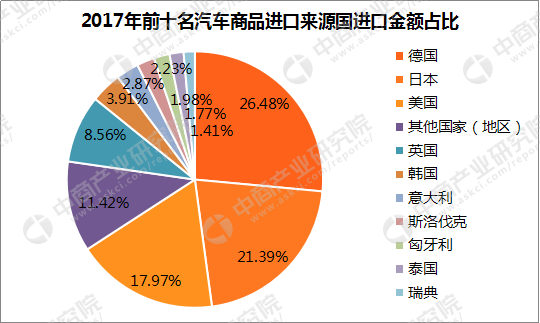

2017年,汽车商品排名前十位的进口来源国依次是:德国、日本、美国、英国、韩国、意大利、斯洛伐克、匈牙利、泰国和瑞典,分别进口233.65亿美元、188.82亿美元、158.63亿美元、75.57亿美元、34.56亿美元、25.36亿美元、19.73亿美元、17.49亿美元、15.63亿美元和12.47亿美元。与上年相比,我国自韩国进口商品金额下降较快,其他九国呈不同程度增长,其中意大利和泰国增速依然明显。2017年,我国自上述十国累计进口金额781.91亿美元,占汽车商品进口总额的88.58%。

数据来源:中商产业研究院整理

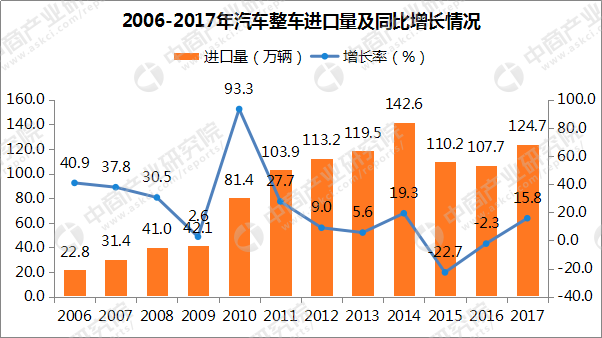

2、汽车整车进口同比呈较快增长,前十国进口占比保持在90%以上

2017年,汽车整车进口结束2015年以来连续下降趋势,呈较快增长,进口总量超过120万辆,仅次于2014年,为历史次高值。2017年,汽车整车累计进口124.68万辆,同比增长15.77%,进口金额510.30亿美元,同比增长13.54%。

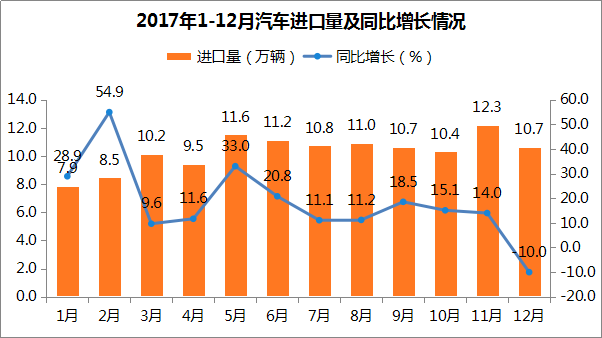

从各月汽车整车进口表现来看,前11月除3月同比增速略低外,其他各月进口量同比均呈两位数较快增长,但12月同比呈较快下降。总体来看,上半年表现好于下半年。上半年进口量月均增长26.48%,比下半年高出16.52个百分点。

2017年,越野车进口依然占最大比重,共进口52.86万辆,同比增长13.49%。在越野车进口品种中,2升以下和2.5升以上各系列汽油车品种均呈较快增长。2017年,2升以下各系列品种累计进口12.46万辆,同比增长14.13%;2.5升以上各系列品种进口37.87万辆,同比增长22.17%。柴油越野车共进口1.43万辆,同比下降20.21%,表现明显不如汽油车。

2017年,轿车进口44.77万辆,同比增长18.65%。在轿车主要进口品种中,1升-2.5升各系列品种均呈较快增长,其中1升<排量≤1.5升系列进口6.02万辆,同比增长17.74%;1.5升<排量≤2.0升系列进口25.27万辆,同比增长28.34%;2.0升<排量≤2.5升系列进口4.19万辆,同比增长26.19%。1升以下系列表现不如同期,结束上年快速增长,呈明显下降,共进口1.94万辆,同比下降16.19%。此外,2.5升-4升各系列品种也呈一定下降,4升以上系列所占比重不高,但同比呈快速增长,2017年,4升以上系列品种共进口0.27万辆,同比增长37.81%,增速明显高于全行业。

小型客车进口增速略低于行业,共进口22.48万辆,同比增长9.02%。在小型客车主要品种中,2.5升及以下系列品种均呈较快增长,2017年,2.5升及以下系列小型客车品种共进口17.97万辆,同比增长12.26%,占小型客车进口总量的79.94%。3升以上各系列品种也呈一定增长,共进口2.71万辆,同比增长11.20%。2.5升<排量≤3.0升唯一下降,共进口1.79万辆,同比下降17.31%。

2017年,上述三大类汽车品种共进口120.11万辆,占汽车进口总量的96.33%,比上年下降1.10个百分点。

在此,还要值得一提的是,2017年,新能源汽车品种首次纳入海关统计,其中纯电动机动车(9座以下乘用车),共进口1.95万辆;插电式混合动力机动车进口0.62万辆。总体来看,纯电动汽车表现更为突出。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

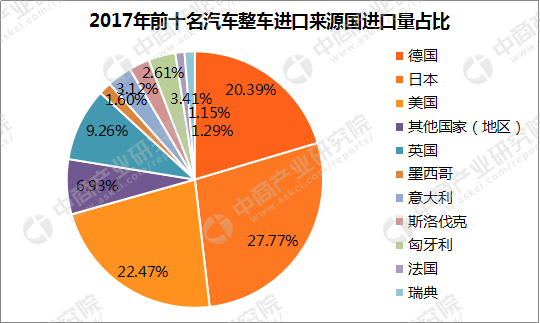

2017年,汽车整车排名前十位的进口来源国依次是:日本、美国、德国、英国、匈牙利、意大利、斯洛伐克、墨西哥、瑞典和法国,分别进口34.62万辆、28.02万辆、25.42万辆、11.55万辆、4.25万辆、3.89万辆、3.25万辆、1.99万辆、1.61万辆和1.44万辆。与上年相比,我国自墨西哥进口汽车数量呈较快下降,法国降幅略低,其他国家均呈增长,其中意大利增速最为显著。2017年,我国自上述十国共进口汽车116.04万辆,占汽车整车进口总量的93.07%。

数据来源:中商产业研究院整理

3、汽车零部件进口金额增速略有减缓,发动机进口小幅下降

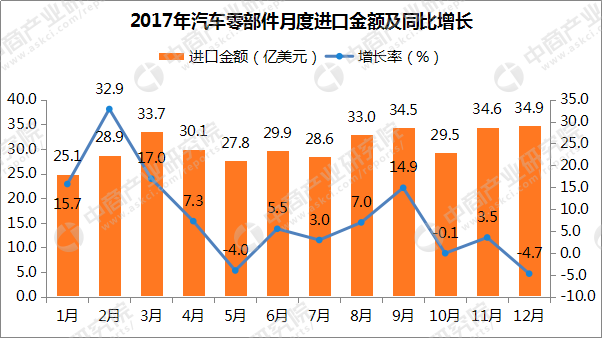

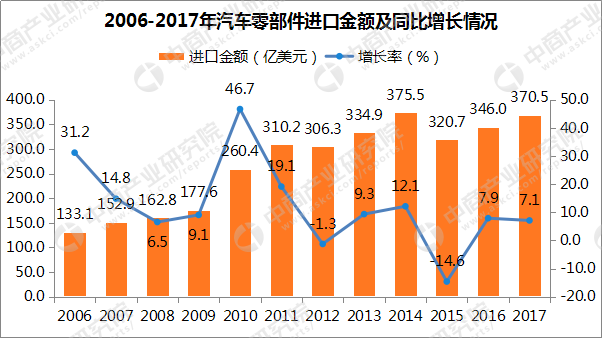

2017年,汽车零部件累计进口金额370.48亿美元,同比增长7.09%,增速比上年减缓0.80个百分点。从月度汽车零部件进口金额同比增长变化情况来看,一季度各月同比增速均超过15%,为年内最高,5月、10月和12月均呈小幅下降,其他各月除9月外,增速均低于10%,表现不如一季度。

在四大类汽车零部件主要品种中,与上年同期相比,发动机进口唯一下降,共进口66.26万台,同比下降8.82%;进口金额19.94亿美元,同比下降1.31%。在发动机主要品种中,1升<排量≤3升系列所占比重依旧最大,但进口结束上年增长,呈一定下降。2017年,该系列品种进口62.84万辆,同比下降10.02%,占发动机进口总量的94.84%;进口金额18.02亿美元,同比下降3.20%,占发动机进口总额的90.37%。

2017年,汽车零件、附件及车身进口再次超过300亿美元,达到309.20亿美元,同比增长7.17%。在七大类主要品种中,安全气囊装置和驱动桥进口金额小幅下降,其他品种均呈增长,其中电控燃油喷射装置、车身和座椅安全带增速更为明显。另外,变速箱继续保持百亿规模,共进口金额125.30亿美元,同比增长9.92%。

2017年,汽车、摩托车轮胎和其他汽车相关商品进口金额增速均高于行业,分别进口6.41亿美元和34.93亿美元,同比增长12.79%和10.64%,增速高于行业5.70个百分点和3.55个百分点。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

二、汽车商品出口情况分析

1、汽车商品出口金额同比呈小幅增长,进出口贸易逆差有所扩大

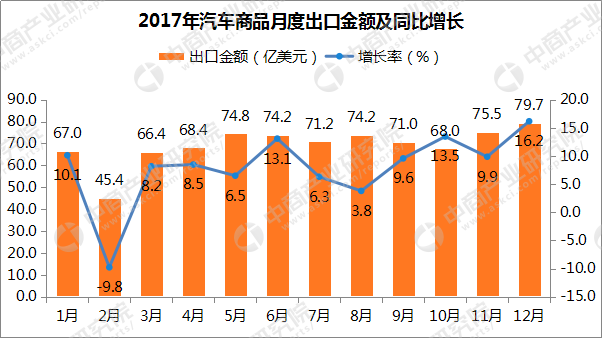

2017年,汽车出口也呈现一定回升态势。汽车商品累计出口金额834.11亿美元,同比增长8.81%。随着同期进口商品金额快速增长,进出口贸易逆差比上年又有所加大,2017年,我国汽车出口对外贸易逆差为48.60亿美元,比上年增加17.68亿美元。

从月度汽车商品出口金额同比增长变化情况来看,2月同比有所下降,其他各月均呈增长,相比较而言,二季度和四季度增速更快。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

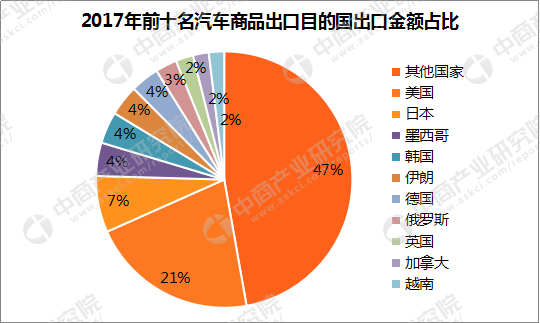

2017年,汽车商品排名前十位的出口目的国依次是:美国、日本、墨西哥、韩国、伊朗、德国、俄罗斯、英国、加拿大和越南,出口金额分别为176.23亿美元、59.35亿美元、35.07亿美元、33.47亿美元、32.40亿美元、30.09亿美元、22.71亿美元、18.50亿美元、16.49亿美元和16.08亿美元。与上年相比,我国对日本和越南出口商品金额略有下降,其他国家呈不同程度增长,其中伊朗和墨西哥增速更为明显。2017年,上述十个国家共出口金额440.37亿美元,占汽车商品出口总额的52.80%。

数据来源:中商产业研究院整理

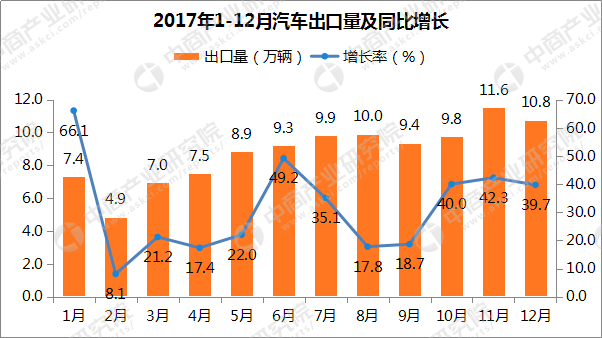

2、汽车整车出口同比呈较快增长,前十国出口占比超过60%

2017年,汽车整车出口表现也明显好于上年,出口量继2012年后再超百万,共出口106.38万辆,同比增长31.37%;出口金额140.57亿美元,同比增长23.05%。从月度汽车出口量同比增长变化趋势来看,2月增速略低,其他各月同比增速均呈两位数较快增长,其中1月、6月、10月、11月增速更为明显。

在汽车整车出口主要品种中,轿车出口增速比上年大幅提升,共出口50.79万辆,同比增长52.03%,增速比上年提升43.56个百分点。在轿车细分品种中,1升<排量≤1.5升和1.5升<排量≤2.0升两大系列品种出口均呈较快增长,成为拉动轿车出口增长的绝对主力。2017年,上述两大系列品种分别出口27.97万辆和21.13万辆,同比增长71.99%和48.81%。载货车出口结束上年下降,呈一定增长,共出口20.53万辆,同比增长10.45%。其中柴油载货车出口15.30万辆,同比增长7.44%;汽油载货车出口5.19万辆,同比增长19.48%。客车出口增速比上年有所减缓,共出口15.27万辆,同比增长7.24%,增速比上年减缓13.02个百分点。在客车主要品种中,小型客车(9座以下)出口量仍然保持较快增长,共出口9.63万辆,同比增长13.98%,增速高于客车行业6.74个百分点。大型客车(30≤座位)出口结束下降呈一定增长,共出口1.95万辆,同比增长9.04%;中轻型客车(10≤座位≤29座)同比降幅有所扩大,共出口3.69万辆,同比下降7.70%,降幅比上年扩大7.66个百分点。

2017年,上述三大类汽车品种共出口86.59万辆,占汽车出口总量的81.40%,占比与上年相比依然呈一定下降趋势。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

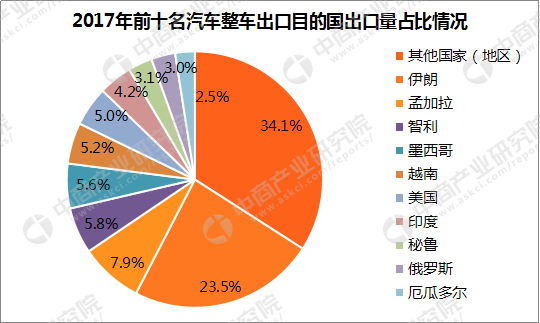

2017年,汽车整车排名前十位的出口目的国依次是:伊朗、孟加拉国、智利、墨西哥、越南、美国、印度、秘鲁、俄罗斯和厄瓜多尔,分别出口25.03万辆、8.45万辆、6.21万辆、5.99万辆、5.51万辆、5.33万辆、4.51万辆、3.26万辆、3.22万辆和2.62万辆。与上年相比,我国出口印度呈较快下降,越南和美国降幅略低,其他国家呈不同程度增长,其中墨西哥、孟加拉国和厄瓜多尔增速更为明显。2017年,我国自上述十国共出口汽车70.13辆,占汽车整车出口总量的65.93%。

数据来源:中商产业研究院整理

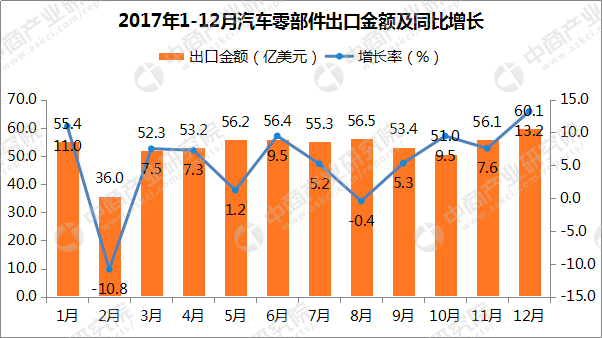

3、汽车零部件出口金额同比呈稳定增长,贸易顺差比上年略有增加

2017年,汽车零部件出口金额也结束上年下降,呈小幅增长。累计出口金额637.78亿美元,同比增长5.86%;占汽车商品出口总额的76.46%,占有率比上年下降2.14个百分点。出口顺差达到267.30亿美元,比上年增加10.76亿美元。从月度汽车零部件出口金额同比变化情况来看,2月、8月出口金额同比有所下降,其他各月均呈增长,但除1月和12月外,各月增速均低于10%。

2017年,我国向“一带一路”沿线国家共出口汽车整车64.07万辆,同比增长23.75%,占出口汽车整车总量的60.23%。出口摩托车346.28万辆,同比增长4.97%,占摩托车出口总量的37.28%。

此外,从“一带一路”沿线国家出口市场表现来看,中东欧地区出口表现最为突出,共出口47.10亿美元,同比增长18.62%。南亚和中亚地区也呈两位数较快增长,分别出口29.20亿美元和9.61亿美元,同比分别增长11.27%和11.11%。中东(西亚)和东盟(含蒙古)地区增速略低,分别出口78.43亿美元和80.26亿美元,同比分别增长9.23%和4.30%。

目前,我国已经和71个国家签订了“一带一路”合作协议。作为国家战略,我国近些年来不断加强与“一带一路”沿线国家合作力度,特别是对一些欠发达国家加大了投资力度,帮助他们极大改善了当地的基础设施,这也在很大程度下促进了当地经济的活跃,也为我国进一步扩大出口激发了活力。

在四大类汽车零部件品种中,发动机出口374.14万辆,同比增长10.53%;出口金额20.41亿美元,同比增长12.02%。在发动机主要出口品种中,排量大于3升系列出口量略有下降,其他品种均呈增长,其中1升<排量≤3.0升增速更快;从出口金额来看,其它车辆用柴油机同比略有下降,其他品种呈不同程度增长,其中排量大于3升系列增速更为明显。

汽车零件、附件及车身出口金额381.42亿美元,同比增长8.89%。在七大类细分品种中,电控燃油喷射装置和座椅安全带出口金额同比小幅下降,其他五类品种各有增长,其中车身、变速箱和减振器增速更快。

汽车、摩托车轮胎出口金额也结束上年下降呈一定增长,共出口129.46亿美元,同比增长9.99%。其他汽车相关商品出口金额降幅比上年略有扩大,共出口106.48亿美元,同比下降8.44%,降幅比上年扩大3.10个百分点。

数据来源:中商产业研究院整理

总体来看,2017年汽车零部件出口结束了自2015年以来连续两年下降趋势,但增速仍较低,汽车零部件出口形势依然不容乐观。

数据来源:中商产业研究院整理

4、摩托车出口表现明显好于上年,五大系列品种依然占最大比重

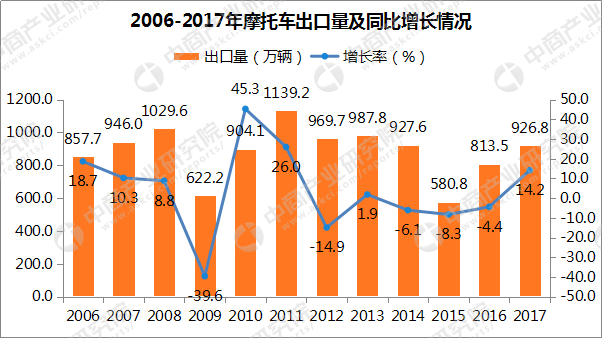

2017年,摩托车出口结束自2014年以来连续三年下降趋势,呈较快增长。累计出口928.76万辆,同比增长14.17%;出口金额46.65亿美元,同比增长11.93%。

从全年摩托车出口情况来看,2月出口量同比唯一下降,其他各月呈不同程度增长,其中5月-7月以及12月增速均超过20%,表现更为突出。

数据来源:中商产业研究院整理

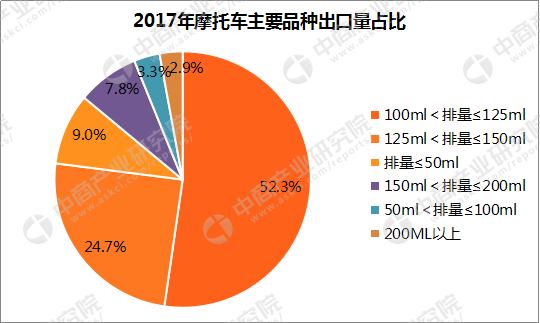

2017年,在摩托车主导品种中,100ml<排量≤125ml系列出口量占比依旧最大,共出口485.52万辆,同比增长9.68%;125ml<排量≤150ml系列居次,共出口229.76万辆,同比增长19.15%;排量≤50ml系列位居第三,共出口83.78万辆,同比增长27.82%;150ml<排量≤200ml系列位居第四,共出口72.56万辆,同比增长16.38%;50ml<排量≤100ml系列出口量微增,共出口30.31万辆,同比增长0.65%。2017年,上述五大系列共出口901.94万辆,占摩托车出口总量的97.11%。

数据来源:中商产业研究院整理

2017年,摩托车出口继2014年后再次超过900万辆,且增速也自2011年以来重新回归两位数增长,成绩来之不易。摩托车出口企业应该抓住机遇,在提升产品质量的同时进一步扩大市场份额。预计今后摩托车出口将会继续保持稳定增长。

数据来源:中商产业研究院整理

5、“一带一路”沿线国家出口呈稳定增长,中东欧地区增速更为明显

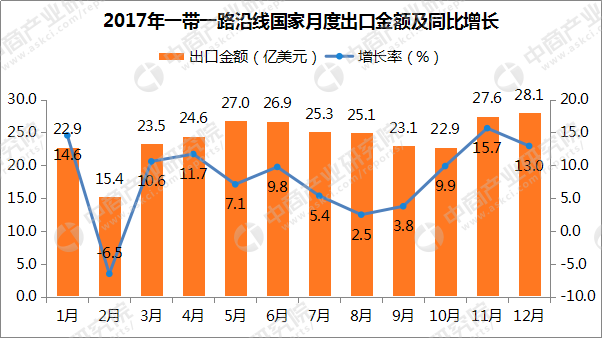

2017年,“一带一路”沿线国家出口表现总体也较为活跃。据统计,2017年,中国出口到“一带一路”沿线国家汽车商品累计金额294.60亿美元,同比增长9.06%,增速略高于行业,占汽车商品出口总额的35.32%。

从“一带一路”沿线国家出口金额月度同比增长变化情况来看,2月同比有所下降,其他各月呈一定增长,其中1月、4月、11月和12月增速均超过10%。

数据来源:中商产业研究院整理

2017年,我国向“一带一路”沿线国家共出口汽车整车64.07万辆,同比增长23.75%,占出口汽车整车总量的60.23%。出口摩托车346.28万辆,同比增长4.97%,占摩托车出口总量的37.28%。

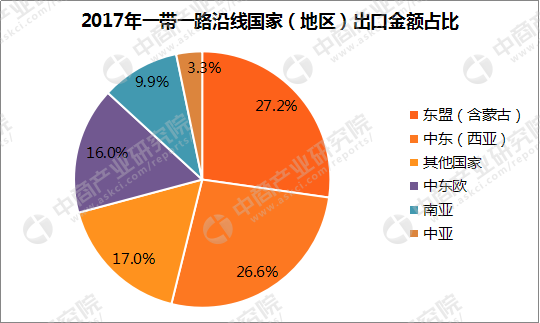

此外,从“一带一路”沿线国家出口市场表现来看,中东欧地区出口表现最为突出,共出口47.10亿美元,同比增长18.62%。南亚和中亚地区也呈两位数较快增长,分别出口29.20亿美元和9.61亿美元,同比分别增长11.27%和11.11%。中东(西亚)和东盟(含蒙古)地区增速略低,分别出口78.43亿美元和80.26亿美元,同比分别增长9.23%和4.30%。

目前,我国已经和71个国家签订了“一带一路”合作协议。作为国家战略,我国近些年来不断加强与“一带一路”沿线国家合作力度,特别是对一些欠发达国家加大了投资力度,帮助他们极大改善了当地的基础设施,这也在很大程度下促进了当地经济的活跃,也为我国进一步扩大出口激发了活力。

数据来源:中商产业研究院整理

2018年,据权威机构预测,世界经济增速有望保持3%以上,复苏势头仍将延续。同时,整车进口关税也有望进一步下调,这对于我国汽车商品进、出口都将会形成良好促进,为此,我们预计2018年汽车商品进、出口总额将保持稳定增长。