中商产业研究院2018-04-13

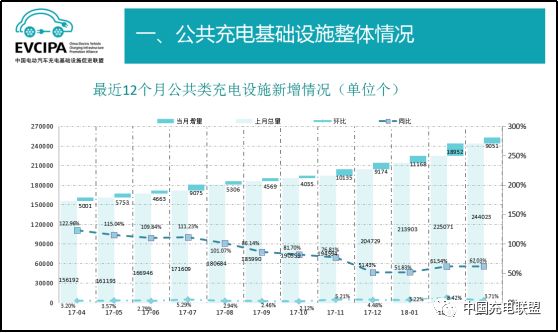

中商情报网讯:从中国电动汽车充电基础设施促进联盟了解到,截至2018年3月,联盟内成员单位总计上报公共类充电桩253074个,其中交流充电桩109584个、直流充电桩77437个、交直流一体充电桩66053个。2018年3月较2018年2月新增公共类充电桩9051个。从2017年4月到2018年3月,月均新增公共类充电桩约8074个,2018年3月同比增长62.0%。

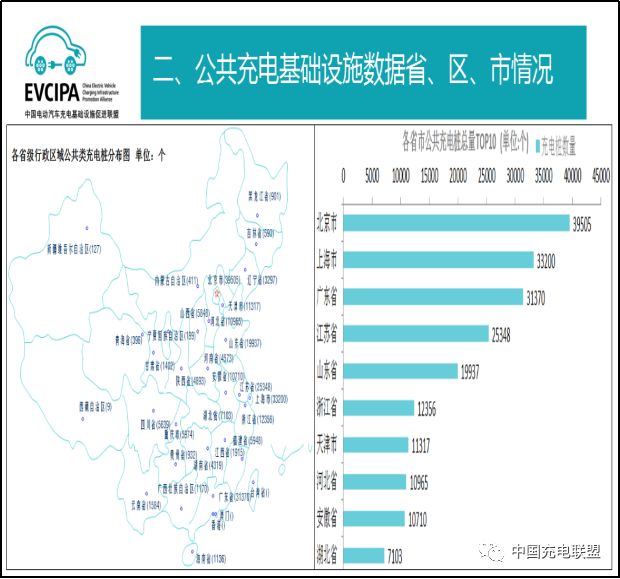

公共充电基础设施数据省、区、市情况(不含港、澳、台), 省级行政区域内所拥有的公共类充电桩数量前十的分别为:北京39505个、上海33200个、广东31370个、江苏25348个、山东19937个、浙江12356个、天津11317个、河北10965个、安徽10710个、湖北7103个。

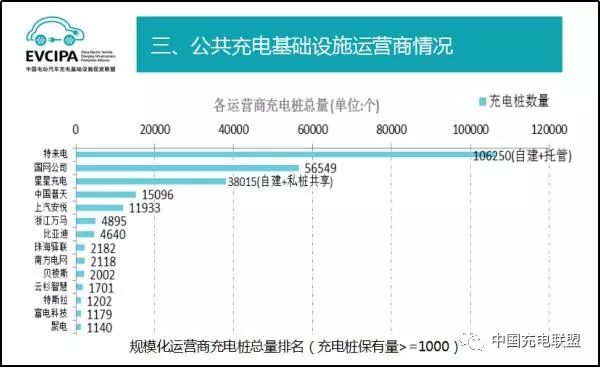

公共充电基础设施运营商情况,特来电、国网公司、星星充电、中国普天、上汽安悦前五大运营商的充电设施保有量进一步聚集,占全国公共充电设施保有量的约90%;

私桩共享渐成规模:其中特来电和星星充电皆有充电设施托管运营的情况出现,尤其是私桩共享的数量逐渐增多,星星充电运营平台的私桩共享的数量占其充电桩保有量的11%。

公共充电基础设施充电电量流向,全国充电电量主要集中在京津冀、长三角、珠三角三个区域,其中北京主要以私人乘用车为主;广东、山东、江苏、陕西、湖北、河南、上海、福建、四川的电量流向主要以公交车等专用车辆为主,乘用小客车为辅;山西的电量流向主要以出租车为主,乘用小客车为辅。由于电动公交车的逐步投放,四川省的充电电量也逐步上升。

3月各省级行政区域(不含港、澳、台)公共充电基础设施充电热力分布图:

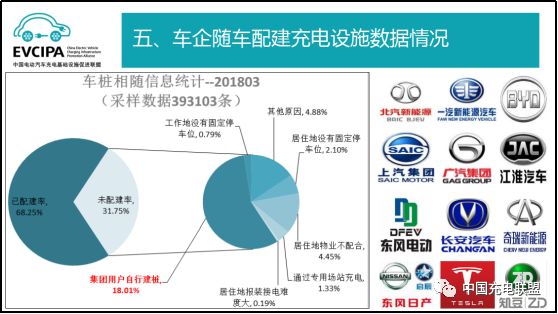

私人类充电基础设施数据情况,截至2018年3月,通过联盟内成员整车企业采样车桩相随信息数据393103条,其中建设安装私人类充电桩268282个,整体未配建率约31.8%,其中约18%是由于集团用户采购纯电动轿车作为出租车、分时租赁用车等运营专用车辆而不需要车企随车配建充电设施所致。另一方面,因私购车的充电桩配建约为83.2%。