中商产业研究2018-04-23

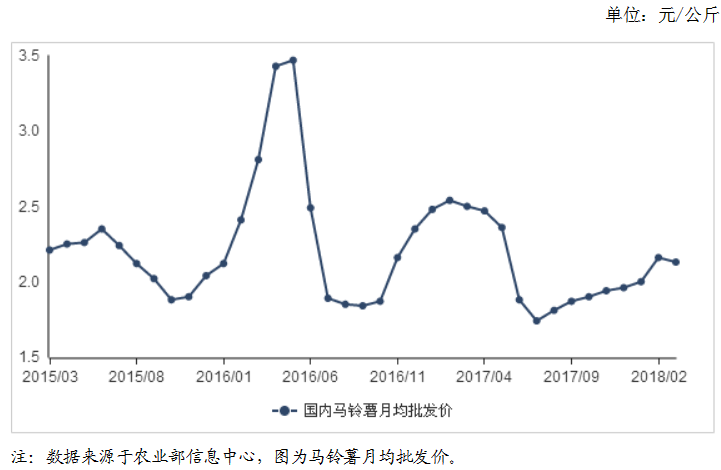

中商情报网讯:2018年3月,马铃薯批发均价为每公斤2.13元,环比跌1.2%,同比跌14.8%。本月马铃薯价格在连续7个月上涨后出现下跌。预计4月份薯价仍将下跌,部分马铃薯产区滞销卖难风险加大。

(一)新季薯和库存薯共同供应市场。

3月份,我国马铃薯市场供应区域呈现多元化格局,既有来自云南、贵州、广东、福建等南方产区的2018年产季新薯,也有来自甘肃、内蒙古、黑龙江、山东等北方产区的2017年产季库存薯。2018年产季新薯主要为南方产区的冬季马铃薯,3月份我国冬季马铃薯开始集中上市,对市场形势影响日益明显。同时,北方产区的库存薯仍然是市场供应的主体,对市场走势起决定性影响。

(二)3月份马铃薯市场价格止涨回跌。

3月份,马铃薯批发均价为每公斤2.13元,环比跌1.2%,同比跌14.8%,结束了连续7个月的环比上涨态势。薯价止涨回跌的原因有三个:一是库存薯供应量同比偏大。因2017年产季马铃薯需求萎靡,销售不畅,薯农售薯进度偏慢,导致库存薯年后“扎堆”销售,增大了市场供应量。二是马铃薯品质下降。库存薯是3月份马铃薯市场供应的主体,受气温升高和储存时间长影响,库存薯品质下降,黑心、环腐、发芽状况开始严重,品质下降拉低了马铃薯市场价格。三是需求持续低迷。随着天气转暖,蔬菜供应日益充足,菜价出现季节性下降,对马铃薯的消费替代作用显现,减少了对马铃薯的消费需求。

(三)马铃薯贸易保持顺差。

2月份,全国出口马铃薯2.00万吨,环比减35.2%,同比增84.1%,出口额0.13亿美元,环比减23.0%,同比增23.9%;进口量0.84万吨,环比减42.5%,同比增5.8%,进口额0.09亿美元,环比减43.9%,同比减6.8%;贸易顺差415.86万美元,环比增2.86倍,同比增3.16倍。1-2月累计,我国马铃薯出口总量为5.08万吨,同比增1.01倍。2月份,全国出口马铃薯淀粉19.00吨,出口额1.90万美元,环比分别减72.4%、减77.4%,同比分别减40.6%、减41.9%;进口马铃薯淀粉2140.52吨,进口额170.12万美元,环比分别减58.2%、减58.6%,同比分别减52.3%、减45.1%。1-2月累计,全国出口马铃薯淀粉87.75吨,同比增96.3%。

(四)预计4月份薯价继续下跌,部分马铃薯产区滞销卖难风险加大。

4月份中旬,云南、贵州等南方冬季马铃薯将进入集中上市期;4月份下旬,山东、湖北、江苏等中原二作区马铃薯也开始供应市场。2018年产季新薯陆续入市,使得库存薯的市场竞争力进一步降低,为避免损失,薯农将加速抛售库存薯,从而促使薯价进一步下跌。目前,薯价为近6年来的最低水平,部分产区已经处于亏损状态,甚至出现了滞销卖难,薯价下跌将导致部分马铃薯产区滞销卖难风险进一步加大。

(五)地方动态。

山东:150克以上冷库马铃薯(荷兰十五品种)批发均价每公斤约1.60元,环比跌50.4%,同比跌57.6%。

内蒙古:150克以上仓储马铃薯(克新一号品种)批发均价每公斤约0.8元,环比跌4.3%,同比跌28.7%。

宁夏:150克以上仓储马铃薯(青薯五号品种)批发均价每公斤约1.2元,环比跌2.1%,同比跌18.6%。

四川:150克以上(荷兰十五品种)仓储马铃薯批发均价每公斤约1.1元,环比跌15.4%,同比跌22.3%。

甘肃:150克以上(克新一号品种)仓储马铃薯批发均价每公斤约为0.96元,环比跌15.8%,同比跌48.9%。

云南:150克以上马铃薯鲜薯(丽薯6号)批发均价每公斤约为1.50元,环比跌5.2%,同比跌42.3%。