奥维云网2018-04-28

一、更新换代与消费升级叠加,大盘回暖

2018年Q1冷柜市场更新换代需求与消费升级同步释放,行业大盘回暖。据数据显示,2018年Q1冷柜市场实现零售额和零售量同时增长,其中零售额33.3亿元,同比增长13.9%,零售量246.6万台,同比增长8.4%,行业均价同比增长5.1%。

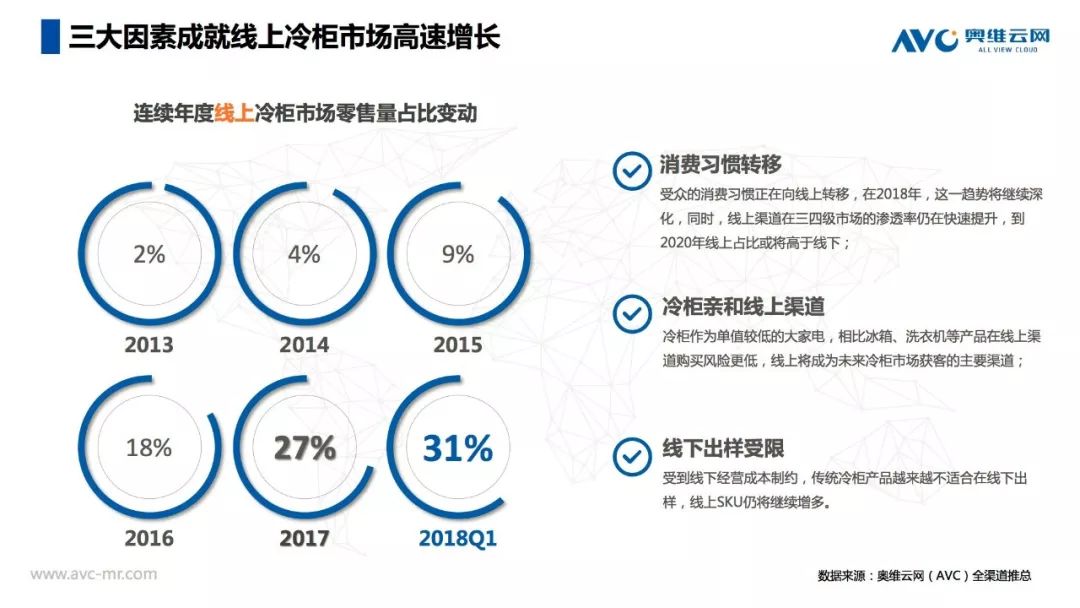

1.线上市场占比持续提升。奥维云网(AVC)推总数据显示,2018年Q1线上市场规模仍然保持快速增长态势,零售额达8.8亿元,同比增长41.0%,零售量达75.2万台,同比增长39.1%,线上零售量占比已突破30%。线上的快速增长主要由3大因素导致:一是消费场景逐渐由线下向线上分流;二是冷柜单值较低,更适合在线上获客;三是受线下出样成本及精细化运营制约,传统冷柜产品越来越不适合在线下出样。

2.线下市场全品类均价上涨。Q1冷柜市场均价大幅提升,奥维云网(AVC)Q1全渠道推总数据显示:线下市场零售额24.5亿元,同比增长6.5%;零售量171.4万台,同比下降1.2%;均价1415元,同比提升8.7%。各品类均价都不同程度上涨,其中传统的家用冷柜品类和客厅柜贡献了较强的价格拉力。

二、2018年Q1市场需求更为集中

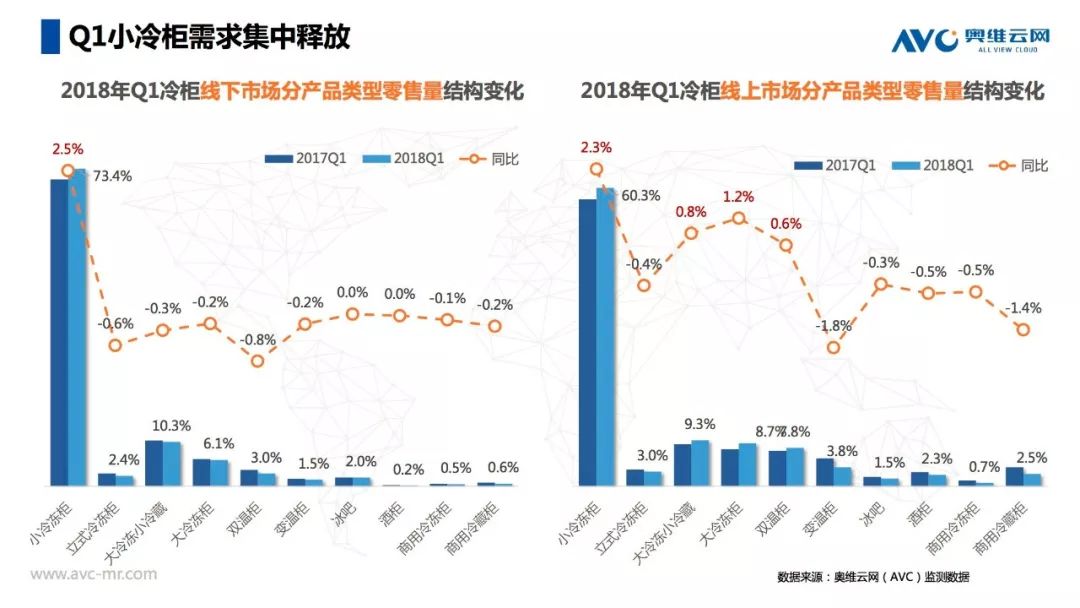

春节期间为小冷柜全年需求最旺盛的节点,春节前一个月是小冷柜热销季,但受2018年春节错位因素的影响,春节期间购买需求在Q1集中释放,因此小冷柜线下零售量结构占比较上年提升2.5个百分点,达73.4%,占据Q1冷柜市场的支配地位;线上市场也有同样的趋势,但是相比线下,线上需求更加多样化,大冷冻小冷藏、大冷柜和双温柜分流了一部分需求,结构占比不同程度提高。

Q1重点品类简析:

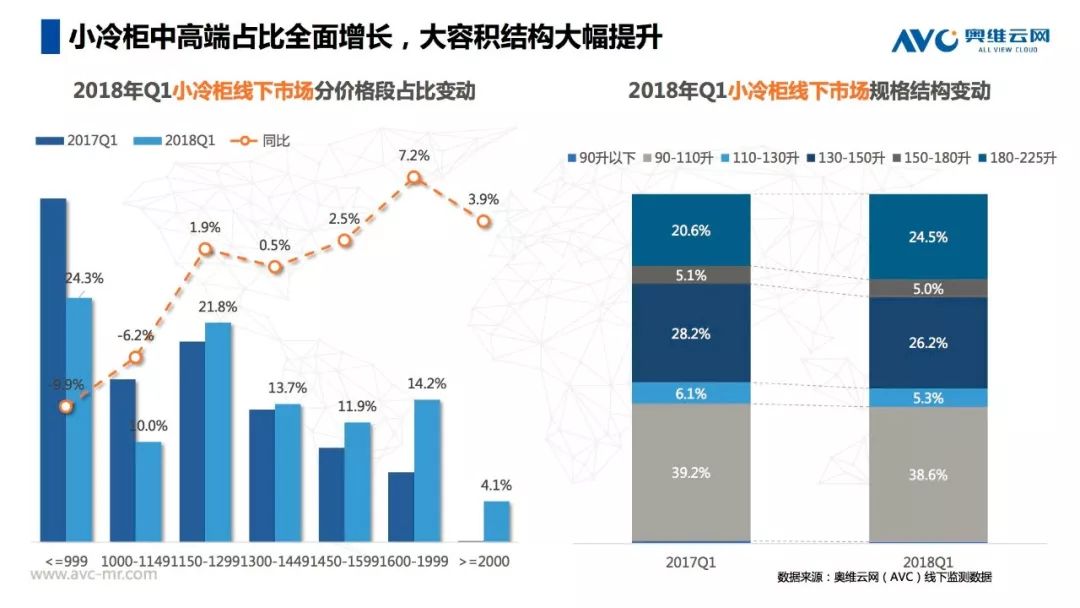

1.小冷柜(225L以下冷藏冷冻转换柜)市场呈现明显的高端化趋势。通过对奥维云网(AVC)Q1线下监测数据分析,中高端市场结构全面提升,其中1600-2000元和2000元以上的高端市场提升最快,分别同比增长7.2个百分点和3.9个百分点。以大容积为代表的产品结构升级趋势也相当明显,容积结构向180-225升倾斜,同比增长3.9个百分点。

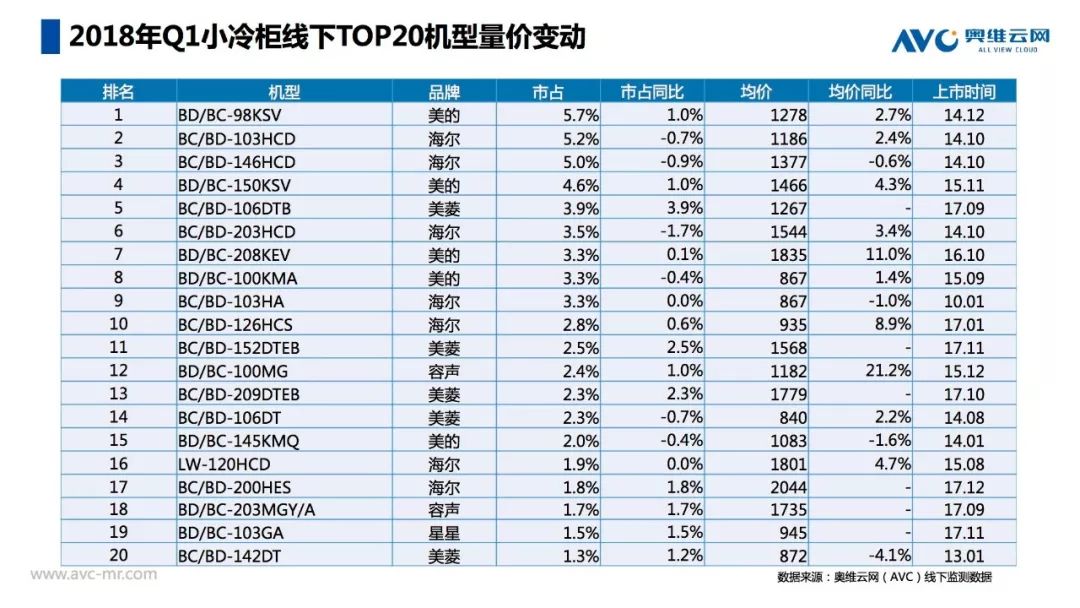

从线下TOP机型上看,畅销型号主要分布在100L左右、140-150L和200L+三个规格,其中,海尔产品竞争力较强,TOP20入围7款;美的爆款能力较强,BD/BC-98KSV成为Q1最畅销的机型;美菱新品表现强势,3款2017年下半年上市机型入围TOP20,成为Q1表现最好的新品。

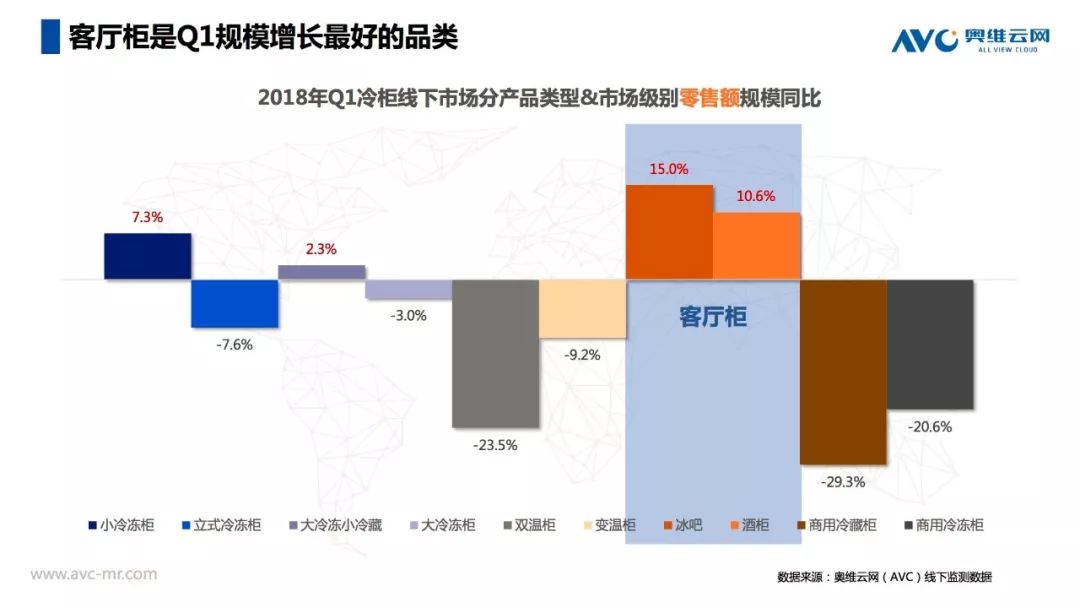

2.客厅柜(冰吧、酒柜)将成为2018年规模增长最快的品类。客厅柜2018年开局良好,奥维云网(AVC)Q1线下监测数据显示,冰吧零售额规模同比增长15.0%,酒柜零售额规模同比增长10.6%。有良好的开局做保障,外加即将到来的夏季需求高峰,以及品牌参与度提升和世界杯等内外界因素的刺激下,客厅柜将成为2018年规模增长最好的冷柜品类。

三、马太效应持续,长尾空间被压缩

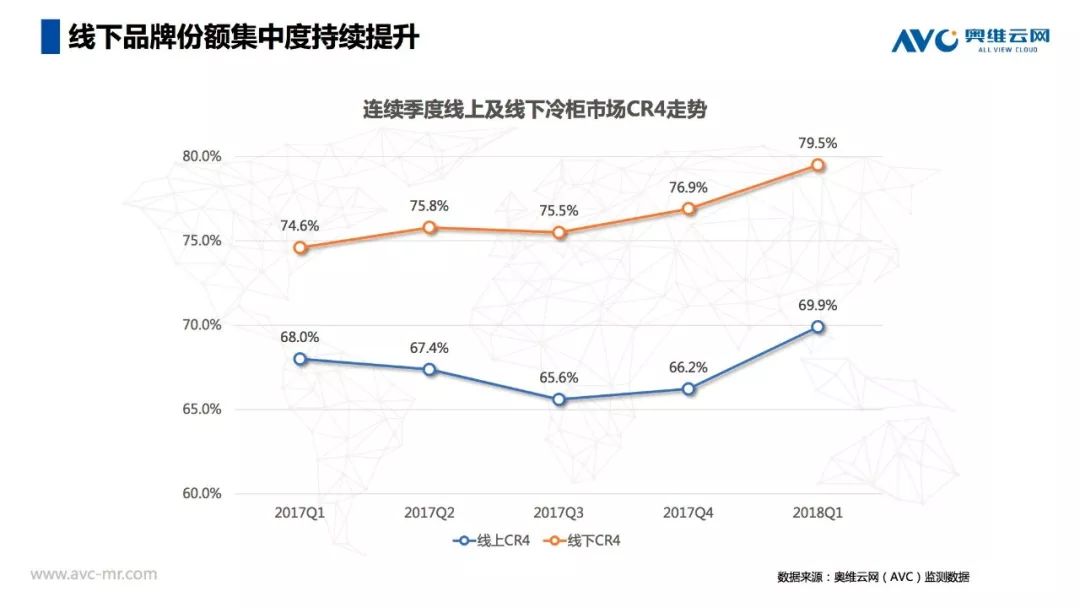

Q1冷柜市场品牌份额更加集中,通过奥维云网(AVC)监测数据推算,2018年Q1冷柜市场CR4指数再度升级,线下CR4达78.4%,线上达69.9%。

线下冷柜市场马太效应持续,其中海尔领先地位巩固,市占同比增长3.0个百分点,达38.4%,美的、美菱也分别以19.2%和13.0%的市场占有率也大幅领先后续品牌。从零售量份额变动趋势来看,线下消费者越来越青睐行业知名品牌或综合家电品牌,品牌力在线下市场竞争中占据越来越重要的地位,受到线下经营成本攀高和原材料价格维持高位运行影响,线下长尾品牌的生存空间将逐渐被压缩。

Q1冷柜市场的表现对全年冷柜市场具有重要影响,从历史数据来看,Q1冷柜市场规模接近全年的1/3。结合2018年Q1的市场表现分析,受到后家电下乡更新换代需求的逐步释放,以及生活品质升级催生新兴冷柜市场崛起等因素影响,2018年中国冷柜市场将有所复苏,实现小幅增长,传统家用冷柜高端化和客厅柜的快速增长将成为最重要的两个发展趋势。