中商产业研究院2018-05-14

中商情报网讯:危险废物即具有一种或多种危险特性(如具腐蚀性、有毒、可燃、具反应性及具传染性)或很可能损害环境或人体而需作为危险物处理的固体及液体废物(包括工业及医疗废物)。根据环保部及国家发改委于2016年联合颁怖的最新《国家危险废物名录》,危险废物被分为46大类及479种。

中国有两种主要最终危险废物处理方法,分别为资源利用及处置。资源利用处理方法会循环再用并从危险废物中抽取有价值的成份,如贵金属。处置则用于无用废物或并无其他可用的处理方法的废物,目标为清除或减少废物的危险特性以尽量降低其对环境的影响。填埋及焚烧为中国最普遍的两个处置方法。于进行最终处理前,可能需要按危险废物的性质进行多个处理前程序,如物理化学方法、固化或稳定程序。

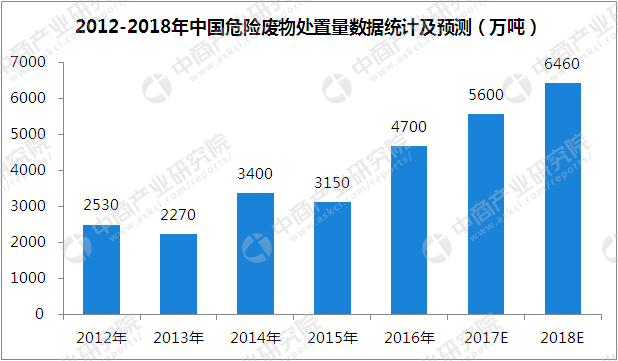

中国危险废物处置量统计

根据中国国家统计局报告,危险废物的产生量从2012年的3470万吨增至2016年的5350万吨,年复合增长率为16.75%。由于环保正逐渐成为愈发急迫的公共健康关注点,而且在政府更为严苛的法规及更高的环保标准监管下,促使废物生产者报告危险废物的实际产量与实际有所出入。实际上,中国危险废物的实际产生量远高于此,主要是因为官方统计数据可能未包含通过非法途径排出、转移或处置的危险废物。

中国危险废物处置量从2012年的2530万吨增至2016年的4700万吨,年均复合增长率为13.1%。随着十三五期间中国鼓励越来越多处理设施开展积存及新产生危险废物处理,中国危废处理市场规模将不断扩大,预计2018年中国危险废物处置市场规模将超6000万吨。

数据来源:中商产业研究院整理

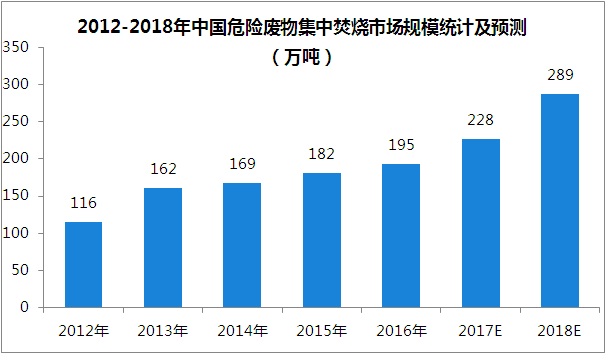

中国危险废物集中焚烧市场

中国危险废物集中焚烧量从2012年的116万吨增至2016年的195万吨,年复合增长率为13.87%。在中国危险废物产生量不断增加以及中国危险废物集中焚烧设施的快速发展及建造的发展趋势下,预计2018年中国危险废物焚烧市场规模将达到289万吨。

数据来源:中商产业研究院整理

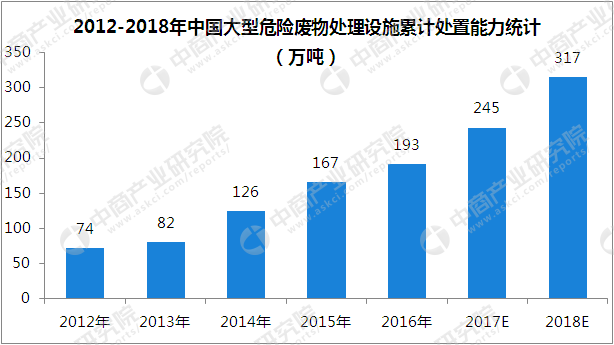

随着政府的大力支持及危险废物集中焚烧需求增长的推动,中国大型危险废物集中焚烧设施的累计处置能力不断提高。数据显示大型危险废物集中焚烧设施的累计处置能力从2012年的74万吨增加至2016年的193万吨,年均复合增长率高达27.08%。中商产业研究院预计到2018年中国大型危险废物集中焚烧设施的累计处置能力将超300万吨。

数据来源:中商产业研究院整理

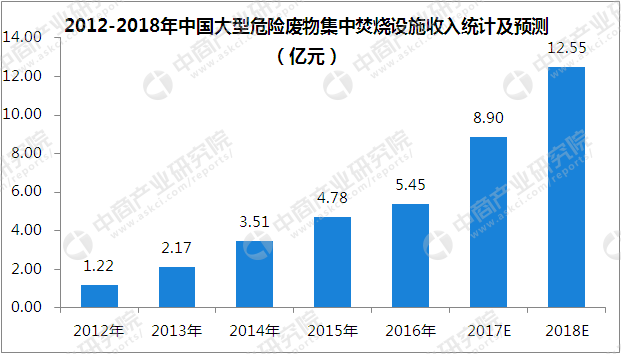

与此同时,随着中国大型危险废物集中焚烧处置设施的处置能力增强,促使中国大型危险废物集中焚烧处置设施的总收入业不断增加。数据显示收入从2012年的1.22亿元增至2016年的5.45亿元,年均复合增长率为45.33%,预计2018年这一收入将超12亿元。

数据来源:中商产业研究院整理

中国危险废物市场发展趋势

污染物排放标准越发严格

由于环保部碛极修订危险废物焚烧污染控制相关国家标准,预计未来就有关主要污染物的排放将制定更严格的污染物排放及环境保护控制标准,以便进一步缩小国内与国际污染物排放标准的差距。

综合处置能力不断加强

为加强行业规管和规范,中国政府正积极促进对多种类型危险废物具有综合处置能力的大型危险废物集中处置设施的发展。这通常需要危险废物处理设施运营商使用可探用不同处理方法的一体化设施,确保无害化处置的合规性及有效性。因此,该等一体化设施的需求量大,令大型危险废物集中综合处置设施的建设数量持续上升。

鼓励水泥窑协同处理危险废物

由于水泥窑危险废物协同处理能有效地利用中国富余的水泥产能,中国政府亦已出台一系列政策鼓励及规范有关应用。水泥窑协同处理危险废物有望被中国更多的水泥生产商使用,通过利用该等协同处理系统处理内部及第三方产生的危险废物,水泥生产商不仅可利用过剩产能优化资源配置,而且可以以相对较少的投资获得较高的利润率及额外收入。

以上数据和资料来源于中商产业研究院发布的《2018-2013年中国危险废物处理行业发展前景研究报告》。