中商产业研究院2018-07-04

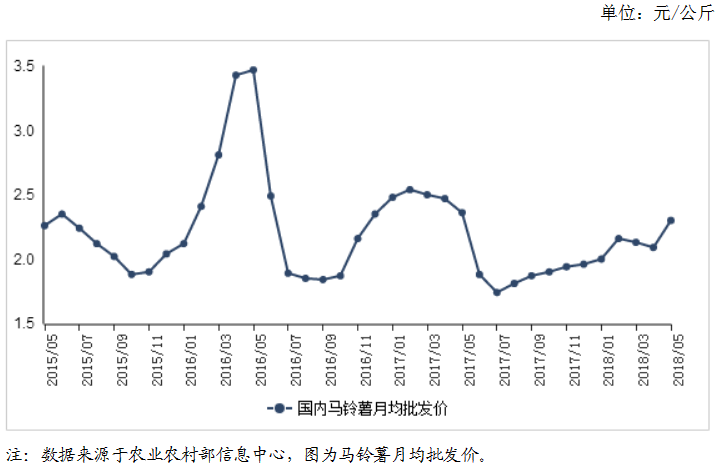

中商情报网讯:2018年5月马铃薯价格结束了连续2个月的环比下跌势头,出现反弹。预计6月份随着山东、河南、湖北、河北、江苏等春薯产区进入集中上市期,马铃薯市场供应充足,薯价下跌的可能性较大。

(一)马铃薯市场供应主体完成“新旧”转换。

5月份是马铃薯市场供应主体更替的“转折点”,随着2017年产季的库存薯基本发往淀粉厂消耗,2018年产季新薯开始成为市场供应主体。从5月份开始,我国马铃薯主要供应区域将从位于北方一季作区的内蒙古、甘肃、宁夏、黑龙江等地,转换至位于西南混作区的四川凉山,云南红河、大理、文山,贵州毕节,中原二作区的山东腾州、肥城,河南南阳、河北昌黎、唐山等地。

(二)5月份马铃薯市场价格出现反弹。

5月份,马铃薯批发均价为每公斤2.30元,环比涨9.7%,同比跌2.7%,结束了连续2个月的环比下跌趋势,主要原因有三个:一是价格持续低迷导致种植面积缩减。从去年3月份至今,马铃薯市场一直低位运行,价格为近6年来最低,马铃薯种植户收益不高,很多甚至出现亏损,导致今年薯农种植积极性降低,各个产区种植面积普遍减少。二是生长关键时期发生“倒春寒”导致马铃薯单产下降。4月份上旬,我国多个马铃薯主产区遭遇寒潮降温及大风天气,正值马铃薯产量形成的关键时期,造成收获时单产降低。三是收获期遭遇降雨导致市场供应减少。5月份,山东、河南、云南、湖北、河北等产区与常年相比降水偏多,给马铃薯采挖造成了不利影响,减少了市场供应数量。

(三)马铃薯贸易呈现逆差状态。

4月份,全国出口马铃薯2.07万吨,环比增0.4%,同比增4.4%,出口额0.16亿美元,环比增14.7%,同比减9.9%;进口量1.37万吨,环比减2.7%,同比增53.0%,进口额0.16亿美元,环比增9.4%,同比增48.3%。贸易逆差90.53万美元。1-4月累计,全国马铃薯出口总量为9.20万吨,同比增49.0%。

(四)地方动态。

山东:150克以上春季马铃薯(荷兰十五品种)批发均价每公斤约3.82元,环比涨21.6%,同比涨 2.9%。

内蒙古:150克以上仓储马铃薯(克新一号品种)批发均价每公斤约0.67元,环比跌4.2%,同比跌21.3%。

宁夏:150克以上仓储马铃薯(青薯五号品种)批发均价每公斤约0.79元,环比跌20.7%,同比跌5.6%。

四川:150克以上(荷兰十五品种)春季马铃薯批发均价每公斤约3.14元,环比跌1.1%,同比涨4.5%。

甘肃:150克以上(克新一号品种)仓储马铃薯批发均价每公斤约为0.84元,环比涨11.5%,同比涨5.5%。

云南:150克以上马铃薯鲜薯(丽薯6号)批发均价每公斤约为1.31元,环比涨0.7%,同比跌9.2%。

(五)预计6月份马铃薯价格下跌的可能性较大。

在生产供应方面,我国马铃薯主要供应区域转换到西南混作区的四川、云南、贵州以及中原二作区的山东、河南、河北、湖北、江苏等地,上述地区露地马铃薯将进入集中上市期,露地马铃薯产量大,马铃薯市场供应充足;在消费需求方面,预计蔬菜价格继续季节性下跌,蔬菜对马铃薯的消费替代明显,同时马铃薯淀粉加工企业将进入停工期,马铃薯加工需求大幅减少。