中商产业研究院2018-08-13

中商情报网讯:第21届国际水下机器人大赛于7月30日至8月5日在美国圣迭戈举行,此次大赛在太平洋空间与海战系统中心的换能器鉴定中心举行,这是一个独一无二的消声水池,容积为2270万升,专门用于研究项目和水声项目。来自中国哈尔滨工程大学的学生团队赢得了冠军。另外,新加坡国立大学获得第二名,加拿大蒙特利尔的高等工学院(一所公共工程院校)获得第三名。

据美国中参馆网站报道,这支获胜团队来自黑龙江省的哈尔滨工程大学(HEU),凭其制作的一个可以完成一系列改自赌场概率游戏的任务的智能水下机器人(AUV)获得了数千美元奖金。该大学自2010年以来每年都会派出一支团队参赛,今年获胜之前取得的最佳成绩是2012年和2017年获得第四名。

水下机器人大赛由美国非营利的“机器人国度”组织创办于1998年,大赛面向世界各地的初中、高中、大学和研究生团队发起挑战,要求他们设计和制作能够模仿现有科研水平的智能水下机器人。今年,来自11个国家的47支团队参加了比赛,包括31支美国团队和5支加拿大团队,还有来自俄罗斯、印度、日本、波多黎各和新加坡的代表队,陕西西安的西北工业大学也代表中国参赛。每支团队的智能水下机器人必须找到赌场入口、“掷骰子”(触碰浮标)、“玩老虎机”(操作/发射鱼雷)、“玩轮盘赌”(投掷标记物)和“兑现”(抓取目标物),随后才可以到达两个能购买额外筹码的地点。

国际水下机器人大赛从1998年举办21年间,冠军都被美国和加拿大垄断。到本届大赛这是除美国和加拿大外首次有其他国家团队赢得这场水下机器人大赛国际。水下机器人历届冠军一览:

资料来源:网络、中商产业研究院整理

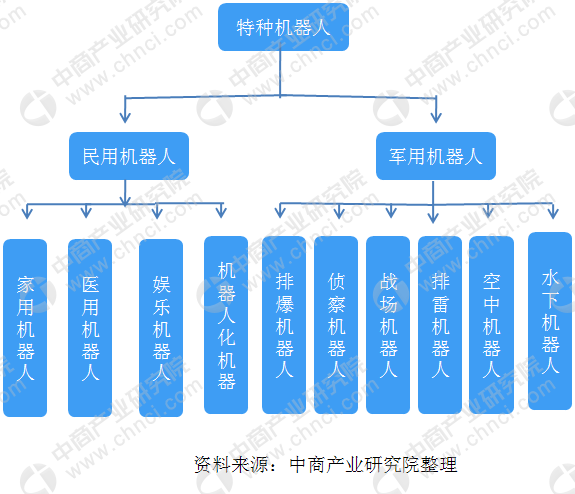

此次比赛所用的水上机器人属于特种机器人的一种,按照服务范围和用途的不同,特种机器人可以分为民用和军用两大类。其中民用机器人又可分为家务机器人、医用机器人、娱乐机器人、机器人化机器等。军用机器人又可分为排爆机器人、侦察机器人、战场机器人、扫雷机器人、空中机器人、水下机器人。随着特种机器人性能和对环境的适应性不断增强,在军事、防暴、消防、采掘、建筑、交通运输、安防监测、空间探索、防爆、管道建设等众多领域的应用前景。

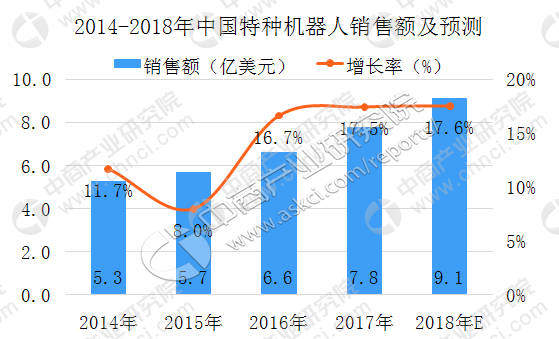

2017年中国特种机器人销售额达到7.8亿美元,同比增长17.5%,随着特种机器人产品将不断应用,预计2018年中国特种机器人销售额将达到9.1亿美元,同比增长17.6%。近年来,一系列与人工智能相关的政策和会议的推出体现了从国家到行业和公司对推进机器人发展的重视,同时机器人相关的政策正在逐步具化,预计未来将会有更多促进特种机器人的良性发展。

数据来源:中商产业研究院整理

在本届大赛中中国高校击败美国、加拿大两大常胜国,一举拿下大赛冠军,足以说明我国科技水平以及自主创新能力迅速提高,并在某些领域超越世界领先国家。而随着我国高度重视人工智能重大战略意义,大力支持人工智能发展,我国机器人市场将迎来一步发展。下面一起来了解目前我国机器人市场的发展现状吧!

中国机器人整体市场发展现状

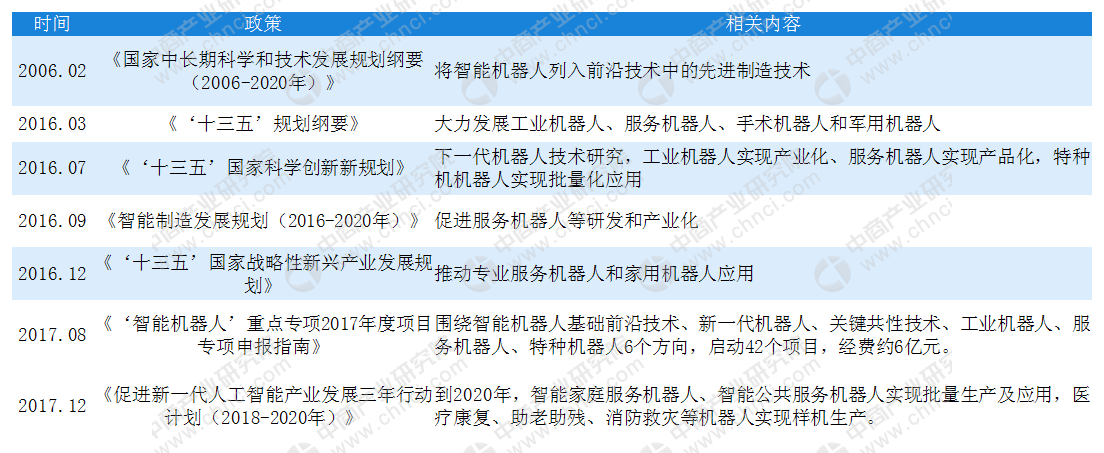

机器人相关政策汇总

智能装备是高端装备的核心,是制造装备的前沿和制造业的基础,已成为当今工业先进国家的竞争目标。作为高端装备制智能制造装备主要包括新型传感器、智能控制系统、工业机器人、自动化成套生产线。造业的重点发展方向和信息化与工业化深度融合的重要体现,发展智能装备产业对于加快制造业转型升级,提升生产效率、技术水平和产品质量,降低能源资源消耗,实现制造过程的智能化和绿色化发展具有重要意义。

随着人工智能的快速发展,重磅产业支持政策不断出台。2017年12月工信部发布《促进新一代人工智能产业发展三年行动计划(2018-2020年)》明确,到2020年,智能家庭服务机器人、智能公共服务机器人实现批量生产及应用。

资料来源:中商产业研究院整理

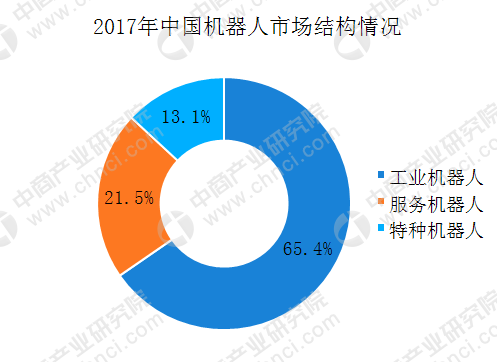

机器人市场构成:工业机器人占比超六成 特种机器人需求突出

目前,随着机器人技术的不断成熟,中国机器人市场以进入高速增长期。根据机器人的应用环境及我国机器人的自身市场现状,中国电子学会将机器人分成工业机器人、服务机器人、特种机器人三类。数据显示,在2017年中国机器人市场结构中,工业机器人占比超六成,成为机器人市场的主力军;服务机器人占比21.5%;特种机器人在中国市场的占比为13.1%,随着特种机器人应用的不断增加,对特种机器人有着突出的需求。

数据来源:中商产业研究院整理

工业机器人

工业机器人是智能制造也最具代表性的装备,工业机器人指应用于生产过程与环境的机器人。工业机器人是一种固定或移动地应用在工业自动化中的可自动控制、可重复编程、多用途、三轴或更多轴机器。据中商产业研究院大数据库数据显示,2018年6月,中国工业机器人产量13777套,同比增长7.2%。2018年上半年,全国工业机器人累计产量73849.1套,同比增长23.9%。

2017-2018年工业机器人产量及增减变动月度数据表

数据来源:中商产业研究院大数据库

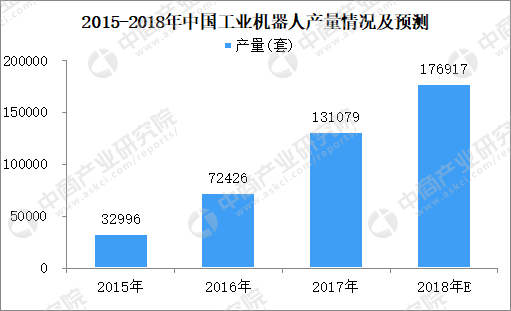

随着我国制造业的发展,特别是汽车及汽车零部件制造业和摩托车行业的快速发展,工业机器人的装配量将会稳固上升。此外,我国的建筑业、采矿业、铁路和公共建设、水力工程建设和工程机械、建筑机械市场的扩大也将对工业机器人产业起到推动作用。建筑工程机械的结构件多为焊接件,为提高焊接质量和效率,满足市场的需求,目前许多工程机械厂商纷纷要求采用机器人进行焊接。近几年中国工业机器人产量呈现上涨的趋势,2017年工业机器人产量达到131079套,预计2018年产量将达到176917套。

数据来源:中商产业研究院大数据库

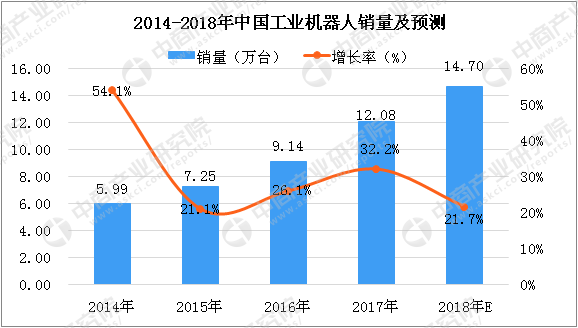

数据显示,2017年中国工业机器人销量为12.08万台,与2016年的9.14万台增长32.2%。随着工业机器人需求的增加,预计2018年中国工业机器人销量将达到14.7万台,占全球工业机器人销量的37%。

数据来源:中商产业研究院整理

服务机器人

服务机器人是一种半自动或全自动工作的机器人,能完成有益于人类健康的服务工作,从机器人的功能特点来说,服务机器人与工业机器人的本质区别在于,工业机器人的工作环境是已知的,服务机器人所面临的工作环境绝大多数是未知的。按照应用领域划分服务机器人可分为:个人/家用机器人和专业服务机器人两大类。其中,个人/家用机器人主要包括:家庭作业机器人、娱乐休闲机器人、残障辅助机器人、住宅安全和监视机器人等;专业服务机器人主要包括:场地机器人、专业清洁机器人、医用机器人、物流用途机器人、建筑机器人、水下机器人,以及国防机器人等等。

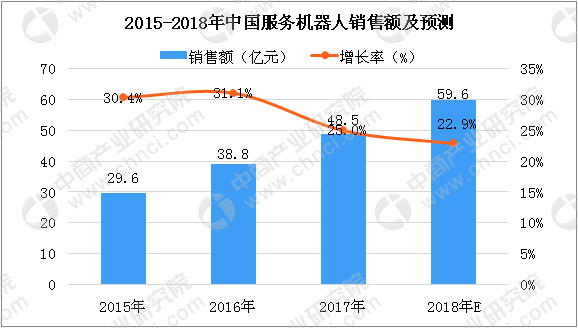

目前,中国服务机器人行业还处于初级发展阶段,其中,大部分产品还处于研发试验阶段,而投入使用并且实现产业化的服务机器人产品还很少。2016年,中国服务机器人的市场规模达到38.8亿元。随着行业技术的不断成熟和产品应用场景的不断拓展,对服务机器人的需求逐渐提升,预计2018年中国服务机器人销售额将近60亿元,达到59.6亿元。

数据来源:中商产业研究院整理

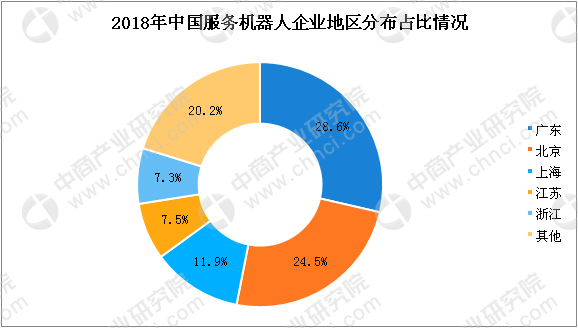

在中国服务机器人企业地区分布方面,广东占比最高,全国占比达到28.6%;排名第二的是北京,占比为24.5%;排名第三的是上海,服务机器人企业占全国服务机器人企业的11.9%;其后分别为江苏和浙江,占比分别为7.5%以及7.3%。

数据来源:中商产业研究院整理

随着信息高速发展和生活、工作节奏的加快,需要人们从繁杂的家庭劳动中解脱出来;同时中国老龄化越来越严重,更多的老人需要照顾,社会保障和服务的需求也更加紧迫,而中国多年的计划生育政策之后,已经形成了人口倒金字塔结构,老龄化家庭结构必然使更多的年青家庭压力增大,而且生活节奏的加快和工作的压力,也使得年轻人没有更多时间陪伴自己的孩子,随之酝酿而生的将是广大的家庭服务机器人市场,例如家庭护理机器人、玩具机器人、安控机器人、清洁机器人都将是最为需要的。在国外一些机器人已经实验性地进入了医院、家庭,从事部分辅助服务工作,相信在中国随着市场潜在需求的成熟,也将有更多的服务机器人走入寻常百姓家。中国由于人口的快速老龄化,可以预计,服务机器人将大量进入家庭,引发服务机器人家庭化的浪潮。

中国机器人市场预测

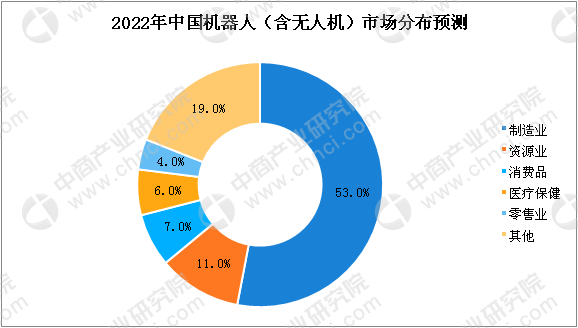

日前,中国机器人(含无人机)及相关服务的消费额持续高速增长,预计到2022年将达到770亿美元,2018-2022年复合年增长率达到26.3%。其中,中国是全球最大的机器人市场,预计到2022年将占全球总量的38%以上。在2022年中国机器人(含无人机)市场分布方面,预计制造业占比最高,占比为53%;其次为资源业,占比为11%;排名第三的是消费品行业,占比为7%;其后分别为医疗保健、零售业,占比分别为6%、4%。

数据来源:IDC、中商产业研究院整理

目前,随着机器人技术的不断成熟,中国机器人市场以进入高速增长期。据悉,2017年中国机器人市场规模达到62.8亿美元,2012-2017年平均增长率达到28%。自2013年开始,中国工业机器人连续五年成为全球第一大的应用市场;服务机器人需求潜力巨大;特种机器人应用场景拓展显著,创新型企业大量涌现。在中国良好的经济环境以及政策支持下,中国机器人行业将进入高速发展期。

更多资料请参考中商产业研究院发布的《2018-2023年中国机器人产业市场前景及投资机会研究报告》。