亿房网研究中心2018-08-15

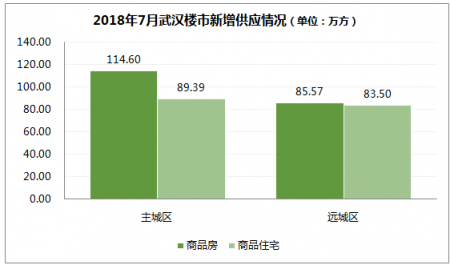

2018年7月份(7月1号-7月31号),全市商品房新增供应200.16万方 ,其中主城区114.60万方,远城区85.57万方。

全市商品住宅新增供应172.89万方,环比今年6月份减少22.1%,同比增长75.2%,其中主城区新增供应89.39万方,环比下滑49.4%,同比增长71%,远城区新增供应83.50万方,环比增长85.1%,同比增长79.9%。

市场供应方面,七月供应环比大幅减少,但同比仍大幅增长。本月武汉楼市供应节奏较上月减缓明显,供应相对不足。总体来看,全市有56个项目获得预售许可证其中住宅项目46个,供应量仍高于去年同期,尤其是远城区项目上市加快。

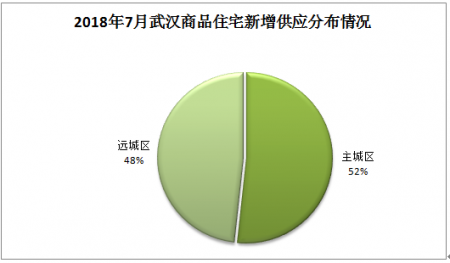

分城区来看,本月主城区楼市活跃度降低,商品住宅供应量占到了全市总供应量的52%,供应大幅减少。主要集中在二环至三环及三环外主城区。尤其是东西湖片16.5万方位列全市第三,主要项目为九坤新城1号、欧亚达云台和常青花园恒大御景等集中上市。汉口中心区片以12.7万方仅列第七位,主要为中城悦城等项目,而远城区供应大幅增长,其中蔡甸的商品住宅供应量以21.6万方跃居供应榜首朗诗西海岸、碧桂园知音豪庭、绿地美湖、中国核建锦城等新老楼盘集中上市。

8月武汉新房加推有所增长,不少原定于7月开盘的项目也顺延到了8月,预计有54盘入市销售,其中汉口及周边24个,汉阳及周边14个,武昌及周边16个。从开盘项目分布区域来看,大汉口占据半壁江山,其中东湖高新、东西湖、黄陂、蔡甸等新城区仍是主力活跃区域,中心城区仍相对较为冷清。。

7月武汉楼市遇冷 销量环比减少32.7% 均价走高

2018年7月份(7月1号-7月31号),据亿房网研究中心的统计数据显示,全市新建商品房共成交18138套,其中商品住宅成交13797套,经济适用房、双竞双限房、福利房等保障房项目成交295套,商铺和写字楼等其他非住宅成交4046套。全市商品住宅成交量环比减少32.9%,同比减少4.7%。

商品住宅成交方面,因供应较上月大幅减少,本月商品住宅成交量大幅减少。据亿房网研究中心数据统计,本月监控的28个住宅类项目共推出了约9129套商品住宅,其中13个项目在开盘当日宣告售罄,刚需项目和高性价比项目仍占比较大,而高端及别墅洋房项目开盘去化率仍低于刚需盘,同时部分刚需项目包括纯新盘开盘去化率也不理想。因此供应的减少仍是销量下滑的主要因素。

(注:商品住宅成交套数为武汉房地产市场信息网备案数据,不包括经适房、还建房等保障房项目,成交价格包括装修房价格,仅供参考)

新房供求双萎缩 三环内片区刚需项目集中成交拉高房价

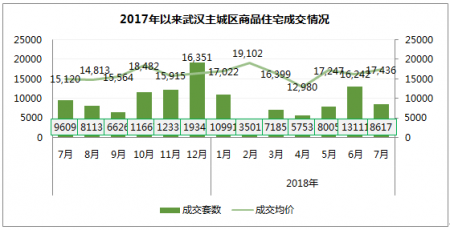

7月份武汉主城区商品住宅共成交8617套,较上月减少4494套,降幅34.3%,平均每天销量为307套,与去年同期相比减少10.3%。成交均价17435元/平方米,较上月价格水平上涨1194元/平方米,住宅价格环比上涨7.48%,与去年同期相比上涨15.3%。

成交量方面,因楼市供应量的环比上月减少,本月主城区成交量同步回落,不过成交均价方面,受南湖、四新、青山、古田等三环内刚需及部分优质项目集中成交且占比较大的影响,本月主城区成交均价明显上涨。

刚需仍为王 近三环成交量仍为主力 东原、中建、招商成大赢家

主城区各片区成交均价变化情况:

| 片区 | 7月均价 | 6月均价 | 环比变化 | 同比 |

| 汉口中心区 | 23430.58 | 27008.80 | -13.2% | 22.8% |

| 古田片 | 18710.91 | 14077.33 | 32.9% | 40.4% |

| 二七后湖片 | 26417.59 | 23637.94 | 11.8% | 33.2% |

| 东西湖片 | 12182.01 | 13048.94 | -6.6% | 15.6% |

| 武昌中心区 | 29478.74 | 28499.83 | 3.4% | 48.1% |

| 青山片 | 19663.89 | 19157.03 | 2.6% | 56.3% |

| 南湖片 | 15867.61 | 20334.95 | -22.0% | -29.0% |

| 白沙洲片 | 13517.11 | 12468.99 | 8.4% | 22.7% |

| 关山片 | 20208.30 | 19506.53 | 3.6% | -3.6% |

| 光谷新中心 | 14268.96 | 16723.49 | -14.7% | 19.5% |

| 光谷南 | 18247.06 | 16098.50 | 13.3% | 39.2% |

| 汉阳中心区 | 19993.79 | 15466.55 | 29.3% | 43.4% |

| 四新片 | 14320.83 | 13507.03 | 6.0% | 10.5% |

| 沌口片 | 10476.45 | 14050.92 | -25.4% | -19.3% |

从主城区各片区成交均价来看,本月多个片区的房价变化幅度较大。汉口方向,汉口中心区本月主要成交项目中建御景星城、泛海国际芸海园、万科金域时代等房价较高的项目,该片区成交均价有所回落;二七后湖片成交项目主要为上月底加推的华发外滩首府等高端项目,该片区房价也因此继续出现较大上涨;古田片则因千禧城成交218套,成交均价上涨32.9%;东西湖片成交明显回落,主力项目庭瑞新汉口成交427套,美联奥林匹克花园成交235套,该片区成交均价也因此回落6.6%。

武昌方向,本月武昌中心区仅有保利大都会、理公馆、佳兆业广场天御等少量高端项目备案成交占比继续减小,片区房价上涨3.4%;青山片本月仅有东湖金茂府等项目加推,其片区成交均价也因此小幅上涨;南湖片因东原乐见城横滘839套为本月销冠因此销量增长,因此均价也出现回落;白沙洲片本月下降明显东原启城成交143套,此外新城阅璟台成交56套,受此影响,片区成交均价上涨8.4%。

光谷方向,宝业泷悦华府成交107套为本月主力,关山片房价因此上涨3.6%;光谷新中心的中建光谷之星成交180套最多,片区成交均价也因此回落14.1%;光谷南方向本月成交下滑,新盘光谷澎湃城奥山府成交28套,片区成交均价上涨13.3%。

汉阳方向,本月汉阳区域新入市房源量减少明显,主要集中在汉阳中心区和沌口,有越秀逸境、碧桂园晴川府、阳光城檀悦、新城璟棠等4个项目入市,但是后上月开盘集中备案影响其区域成交量整体增长明显。其中沌口片以海伦小镇成交436套最多,其片区成交均价大幅回落;汉阳中心区主要成交房源为阳光城檀悦、世茂锦绣长江精装房成交较多,片区房价上涨明显;四新方向,光明上海府邸成交632套,其他主力招商樾望成交312套,片区房价上涨6%。

(注:为准确反映武汉楼市发展,2014年起,本研究中心对原南湖片、关山片及汉阳中心区三个片区进行了重新划设,细分为五个片区。具体划设说明:原南湖片以铁路线为界划分为南湖片(铁路线以东)与白沙洲片(铁路线以西);关山片为原东湖高新区三环线内;光谷新中心为东湖高新区武广高铁以东区域(含花山区域);光谷南为东湖高新区三环线以南(含藏龙岛区域)、武广高铁以西区域;四新片为政府规划区域。)

主城区各片区商品住宅销售情况:

| 片区 | 7月销售套数 | 6月销售套数 | 环比变化 | 同比 |

| 汉口中心区 | 1146 | 886 | 29.3% | -17.6% |

| 古田片 | 398 | 890 | -55.3% | -37.8% |

| 二七后湖片 | 236 | 222 | 6.3% | -72.2% |

| 东西湖片 | 1423 | 2400 | -40.7% | 208.7% |

| 武昌中心区 | 225 | 368 | -38.9% | -28.6% |

| 青山片 | 885 | 890 | -0.6% | -7.0% |

| 南湖片 | 975 | 447 | 118.1% | 2019.6% |

| 白沙洲片 | 318 | 2863 | -88.9% | 14.8% |

| 关山片 | 304 | 933 | -67.4% | -40.9% |

| 光谷新中心 | 210 | 373 | -43.7% | -73.6% |

| 光谷南 | 65 | 438 | -85.2% | -95.4% |

| 汉阳中心区 | 570 | 335 | 70.1% | 241.3% |

| 四新片 | 1147 | 667 | 72.0% | -22.7% |

| 沌口片 | 759 | 1453 | -47.8% | -17.3% |

从各片区的销售情况来看,7月份仅汉阳中心区、东西湖、四新、二七后湖、南湖等成交量增长,而其他关山片、白沙洲片、光谷东、汉口中心区等多个片区成交量则出现大幅下滑。总体开看,主城区成交量同比低于去年同期,但楼市依然分化,成交主要集中在上市项目。

从七月主城区热销项目TOP10来看,南湖、四新、东西湖、汉阳中心区、沌口等为热门置业片区,热销项目价格大多在18000元/平以内。另外,得益开盘加推的动作,东原、中建、招商成为了7月份武汉楼市的最大赢家。

7月武汉主城区商品住宅成交排行前十:

| 项目 | 片区 | 所属环线 | 套数 | 最新均价(元/㎡) |

| 东原乐见城 | 南湖片 | 二至三环 | 839 | 15500 |

| 光明上海府邸 | 四新片 | 二至三环 | 632 | 15000 |

| 庭瑞新汉口 | 东西湖片 | 三环外 | 427 | 14500 |

| 中建御景星城 | 汉口中心区 | 一至二环 | 424 | 23000 |

| 阳光城檀悦 | 汉阳中心区 | 二至三环 | 361 | 18500 |

| 招商樾望 | 四新片 | 二至三环 | 312 | 13500 |

| 招商一江璟城 | 青山片 | 二至三环 | 251 | 18476 |

| 海伦小镇 | 沌口片 | 三环外 | 251 | 8000 |

| 武胜人信汇 | 汉口中心区 | 一至二环 | 246 | 18000 |

| 美联奥林匹克花园 | 东西湖片 | 三环外 | 235 | 16000 |

远城区销量下滑32.9% 黄陂、江夏、蔡甸成热点汉南仍趋冷

7月份,远城区商品住宅共成交5180套,较上月减少2284套,降幅30.6%,平均每天销量为185套,与去年同期相比减少7.1%。成交均价8749元/平方米,价格水平较上月下跌569元/平方米,楼市价格环比下跌6.1%,与去年同期相比上涨6.2%。

与主城区相比,本月远城区商品住宅成交量回落较大,主要原因是本月开盘加推房源量减少,江夏、蔡甸、黄陂、新洲、汉南等区域等均有楼盘入市,尤其是蔡甸多个新项目入市。新推项目的开盘去化率普遍超过了90%且大多日光。受此影响,远城区成交均价出现了小幅下跌。

远城区各片区成交均价变化情况:

| 片区 | 7月均价 | 6月均价 | 变化 | 涨幅 | 同比 |

| 江夏 | 12110.15 | 13116.04 | -1005.89 | -7.7% | 33.5% |

| 黄陂 | 10306.69 | 9953.71 | 352.99 | 3.5% | 15.4% |

| 新洲 | 6413.59 | 6279.73 | 133.86 | 2.1% | 10.7% |

| 蔡甸 | 7523.13 | 8917.85 | -1394.72 | -15.6% | -6.5% |

| 汉南 | 6978.16 | 8347.23 | -1369.07 | -16.4% | 0.5% |

从远城区各片区销售价格来看,蔡甸朗诗西海岸和碧桂园知音豪庭、绿地美湖项目继续加推,其他中国核建锦城成交356套最多,片区房价下跌15.6%;黄陂本月中南拂晓城、北辰蔚蓝城市、南山十里星空等集中加推,其他金辉优步湖畔有268套成交量,中南拂晓城等也有过180套以上成交,片区房价小幅上涨;新洲方向,本月阳光新港中央花园、城文腾藏珑苑加推,阳光新港中央花园城备案742套,片区房价上涨;汉南本月武汉绿地城加推,但成交下滑明显,其片区房价下跌16.4%。

成交量方面汉南、远城区各片区均大幅减少,尤其是汉南、蔡甸成交量下滑明显。未来蔡甸、黄陂、江夏将继续成为新的热门置业区域。

远城区各片区商品住宅销售情况:

| 片区 | 7月销售套数 | 6月销售套数 | 变化 | 增幅 | 同比去年 |

| 江夏 | 1021 | 1404 | -383 | -27.3% | 10.1% |

| 黄陂 | 1049 | 1360 | -311 | -22.9% | -31.3% |

| 新洲 | 1401 | 1520 | -119 | -7.8% | 56.0% |

| 蔡甸 | 1534 | 2181 | -647 | -29.7% | 211.8% |

| 汉南 | 131 | 945 | -814 | -86.1% | -68.6% |

从七月远城区热销项目TOP10来看,除汉南外均有项目入榜,且成交项目大多以精装房为主。

7月武汉远城区商品住宅成交排行前十:

| 项目 | 片区 | 套数 | 最新均价(元/㎡) |

| 阳光新港中央花园城 | 新洲 | 742 | 6300 |

| 武汉雅居乐花园 | 江夏 | 373 | 13500 |

| 中国核建锦城 | 蔡甸 | 356 | 6500 |

| 碧桂园知音豪庭 | 蔡甸 | 329 | 8500 |

| 世茂龙湾 | 蔡甸 | 305 | 8500 |

| 金辉优步湖畔 | 黄陂 | 268 | 10800 |

| 江南新天地 | 江夏 | 236 | 9700 |

| 德雅国际城 | 新洲 | 222 | 6400 |

| 誉天幸福海 | 蔡甸 | 196 | 5805 |

| 北辰蔚蓝城市 | 黄陂 | 188 | 10800 |

政策及资金压力进一步增大开发商陷入两难 8月供应增大楼市或明显回升

7月份,住建部等多部位在武汉等城市整治房地产市场、同时武汉9不问联手整治市场乱象。此外,住建部表示要调整改货币化安置政策。同时,房贷利率继续上涨购房成本也继续增长。武汉发布《武汉市外来务工人员公租房保障暂行办法》并继续出台住房租赁促进措施,提出商改住改建条件 和标准。

此外,随着政府对市场及价格管控的趋严及开发商偿债压力的增长。加上部分开发商价格和市场预期的调整,开发商进一步将陷入两难境地、预计8月份市场供应将有所增大推盘节奏加快。