西本2018-08-20

近期环保政策更加高压,唐山地区限产叠加去产能,汾渭平原众多焦企环保限产,江苏、江西和安徽等地部分钢企限产,焦碳价格多伦提涨,钢厂调价不断推涨。需求方面,房产投资增速较好,基建投资开始发力,多条高铁相继获批,提振市场信心。考虑环保高压供给偏紧,钢厂挺价意向坚决,基于此,对本周市场维持谨慎中偏乐观评价——红色预警。

一、行情回顾

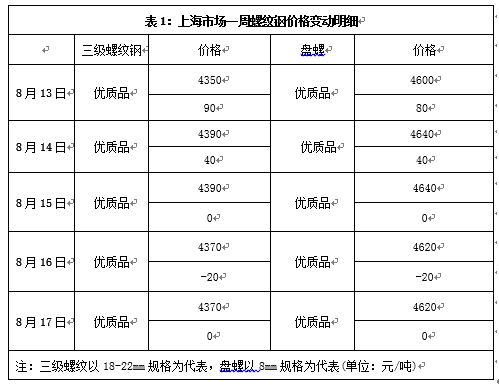

1、上周上海螺纹钢价格情况

上周初申城建材价格大幅上调。

市场反馈,周末期间,华北地区环保政策再度加码,给市场带来明显提振,其中唐山钢坯率先拉高,直逼4000元/吨大关,再创年后价格新高。叠加期螺合约涨势汹汹,商家看涨意愿较强,上半周本地现货连续拉涨,累计大涨120元/吨。上周申城面临台风多雨天气,室外气温下降5度左右,终端采购需求总体一般,相对来看上半周需求略好,下半周因价格松动采购放缓。不过,当前商家虽然有所恐高,但在环保高压供给偏紧势态下,也不敢砸价看空市场。另外,国内钢坯价格大幅上涨,国内钢厂挺价意愿坚决,短期市场仍将维持强势。笔者预计,本周申城建材市场仍将震荡趋高为主。

那么,本周钢价走势将如何变化?库存变动情况如何?带着诸多疑问,一起进入本期行情分析。

2、全国市场方面

据交易监控数据显示,上周全国钢价大幅上涨。

北京市场:上周北京市场现货价格延续涨势,累计涨幅60-70元/吨左右。现河北钢铁HPB300Ф8-10mm高线价格为5380元/吨;HRB400EФ12-Ф14mm小螺纹4430-4500元/吨,HRB400EФ16mm螺纹4430元/吨左右,HRB400EФ18-25mm大螺纹4250-4370元/吨;HRB400Ф8-10mm盘螺报价4450-4470元/吨。

市场反馈,上周末,受河北地区环保限产升级影响,唐山普碳钢坯率先拉涨40元/吨。上周初,期螺主力合约再次大幅拉涨,国内钢坯延续上涨势头,上周累计上涨达100元/吨。受此影响,市场信心明显增强,北京市场现货价格稳步上涨,钢市成交量小幅释放,上周钢价累计涨幅60-70元/吨。总体来看,目前北京现货价格处于国内低位,且新资源投放市场不高,多数商家库存量偏低,主导钢厂价格坚挺,均对价格起到支撑作用。预计,本周北京市场钢价呈现稳中偏强态势。

杭州市场:上周杭州钢市行情涨后盘整,累计上涨110元/吨,现杭州市场沙钢16-25mm螺纹钢主流报价在4430元/吨,永钢、中天、新兴、申特等同规格资源4400-4420元/吨;永钢、中天、萍钢等盘螺和线材价格4680元/吨;合格品螺纹售价在4330-4390元/吨,线材和盘螺4590元/吨左右。

市场反馈,受上周五夜盘期螺合约上涨,唐山地区钢坯价格上涨,多地环保政策高压等,市场信心明显提振,市场报价整体上涨。上周初,期螺合约继续上涨,周边马钢、南钢等大幅上涨,市场看涨情绪延续,钢市报价继续上涨。周中以后,随着终端采购需求一般,以及期螺合约高位盘整,现货市场观望氛围浓厚,市场报价以稳为主。库存方面,上周末杭州市场螺纹钢库存为43.53万吨,较上周减少0.98万吨;线盘库存为10.04万吨,较上周减少0.3万吨。预计,本周杭州钢市行情震荡上行为主。

广州市场:上周广州市场建材价格先扬后抑。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4820元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4780-4820元/吨;韶钢HPB300Ф6.5-10mm高线主流价格4900-4930元/吨;广钢、珠海粤钢、湘钢同规格高线售价4740-4840元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元4890-4950/吨。

市场反馈,周初环保限产继续发酵,唐山钢坯和期螺合约明显上涨,广州市场报价出现拉涨;下半周,随着期货合约震荡调整,部分商家低价获利套现,市场报价呈现小幅回调。库存方面,上周广州地区建材库存量为67.25万吨,较上周增加2.41万吨。其中,螺纹钢库存40.32万吨,减少0.12万吨;线材和盘螺库存24.40万吨,增加2.53万吨。综合来看,本地钢厂依旧挺价,外地资源流入较少,下游需求表现一般。预计,本周广州市场行情震荡调整为主。

二、成本分析

1、上周钢厂调价

上周宝钢、鞍钢、武钢、首钢等钢厂陆续公布9月板材价格政策,宝钢对冷轧板卷、热轧板卷和热镀锌上调50元/吨,镀铝锌和彩涂上调100-150元/吨;鞍钢对热轧板卷、热轧酸洗上调150元/吨。冷轧板卷、轧硬产品、螺纹上调100元/吨。彩涂上调50元/吨。线材上调300元/吨。武钢对热轧板卷上调50元/吨,优碳钢、高碳钢和钢绞线上调86元/吨。上周建筑钢材调价的钢厂累计大幅上调,其中马钢、南钢、三钢、方大特钢等钢厂上调100-130元/吨。另外,8月16日从发改委新闻发布会上获悉,2018年1-7月份,压减粗钢产能2470万吨,完成全年任务3000万吨的80%以上,供求关系显著改善,企业效率持续向好。

从钢厂生产情况来看,国家统计局8月14日公布的数据,2018年1-7月份粗钢产量53285万吨,同比增长6.3%;7月份,粗钢产量为8124万吨,环比增加104.40万吨,增幅1.30%;7月日均粗钢产量为262.06万吨,环比下降5.27万吨,降幅为1.97%。中国7月份钢材产量9569万吨,同比增长8%,环比增加18万吨,增幅0.19%。中国1-7月份钢材产量62587万吨,同比增长6.6%。另据中钢协初步数据,7月下旬重点钢企共生产粗钢1900.74万吨。本旬粗钢日产量及与上一旬增减情况分别为:粗钢190.74万吨,减产4.89万吨,减幅2.5%;截至本旬末,重点钢企钢材库存1143.6万吨,环比中旬降低92万吨,降幅7.45%。

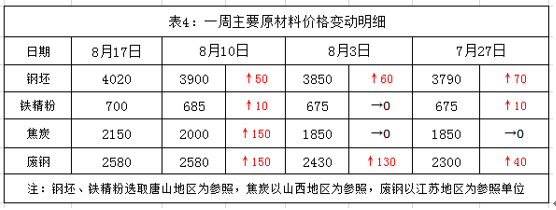

2、原材料

上周国内原料价格涨跌不一,其中焦炭价格大幅上涨,进口矿价格弱势下跌,国内矿价格小幅见涨,废钢价格以稳为主,钢坯行情大幅上涨,分品种来看:

钢坯市场:上周国内钢坯价格大幅冲高,周环比上涨130元/吨,含税价报4040元/吨,屡创年后价格新高。从市场来看,河北、汾渭平原11市、江苏、山东、江西等多省环保督查,钢坯资源供给相对紧俏,部分长流程钢企惜售停卖,尤其周初受黑色系期货拉涨,市场看涨情绪高涨,带动钢坯市场大幅走高。从库存来看,上周钢坯库存量连续小幅递减,截止8月16日,唐山象屿正丰库钢坯存量为17.2万吨,较上周五减少1.6万吨,降幅为8.5%。总体来看,多省处于环保限产整顿,钢坯资源供给减少,唐山钢坯大幅冲高,预计,本周国内钢坯市场行情继续震荡趋高。

焦炭市场:上周国内焦炭价格第三轮涨价基本落实,累计上涨300-350元/吨。山西运城、临汾以及河北邯郸等地再次提涨100/吨,第四轮提涨开启。具体来看,汾渭平原11座城市“蓝天保卫战”愈演愈烈,覆盖了国内焦炭主产区,山西地区环保检查不断加码,环保不达标焦炭企业强制限产,焦化厂内库存处于低位。江苏徐州地区焦企复产磕磕绊绊,当地焦企库存未见明显累积,焦炭供给力度比较有限。面对下游成品材价格不断新高,钢厂盈利水平处于高位,对焦炭价格上涨被动接受较快。另外,部分贸易商对后市积极看涨,囤货力度明显加强,也对焦炭上涨起到助推作用。预计,本周国内焦炭行情继续大幅上涨。

废钢市场:上周国内废钢市场行情以稳为主,部分地区小幅调整。市场来看,近期国内废钢价格“水涨船高”,前后累计涨幅达300元/吨左右,废钢市场获利非常可观,激发贸易商送货变现热情,基于近期钢企废钢到货量增加,钢企对废钢采购力度放缓,多地采购价涨后维持平稳。从区域市场看,华东多数地区维持平稳,山东地区因钢企需求较差,废钢价格小幅松动;华北地区环保限产较多,市场供需相对平稳,市场成交一般。西南和东北地区部分钢企小幅补涨,华中和西北地区价格延续平稳。预计,本周国内废钢市场行情稳中趋涨态势。

铁矿石市场:上周国内铁精粉价格小幅上涨,涨幅为10-20元/吨。目前,河北、山西、安徽等地环保检查非常严格,国内中小矿山开工率偏低,铁精粉市场供给偏紧,使得矿商涨价惜售意愿强烈,国内矿报价小幅上涨。上周进口矿价格弱势下行,截止8月16日,普氏62%铁矿石指数为66.90美元/吨,周环比下跌1.85美元/吨。近期,国内钢企对高品位进口矿加大采购,进口矿价接接连小幅走高,上周末一度接近70美金。随着钢厂PB粉等配比相对饱和,矿石期货合约连续下跌,部分矿石贸易商操作谨慎,进口矿价格出现弱势走低。另据本网监测,截止8月17日,全国主要港口进口铁矿石库存为15149万吨,比上周末减少141万吨。预计,本周进口矿价格行情将止跌企稳运行

海运市场:8月16日,波罗的海干散货运价指数(BDI)收报1720点,较前一交易日下降7点,降幅0.41%,较上周五上涨29点,涨幅1.71%。数据显示,2018年1至7月份,宁波舟山港累计完成货物吞吐量6.42亿吨,同比增长6.38%;完成集装箱吞吐量1547.15万标准箱,同比增长6.15%,继续保持平稳增长态势。其中,7月份,宁波舟山港完成货物吞吐量9350.27万吨,同比增长5.65%;受天气和外部市场环境影响,当月完成集装箱吞吐量218.7万标准箱,与去年同比基本持平。预计,本周BDI指数处于震荡调整态势。

三、供给和需求分析

数据显示,上周受台风从申城登陆,室外温度较前期明显降低,但因多雨天气影响,终端户外施工依然受限,市场采购量难以释放。上半周,受钢市价格上涨,下游采购需求略好,下半周钢价相对盘整,终端采购明显减少,市场整体成交略显疲软。

而从库存情况来看,上周沪市建材库存小幅增加,江浙皖地区部分钢厂环保限产,新资源到货总体偏紧。同时,台风来临给江浙沪皖等地带来雨水,让终端需求相对减量。从全国库存统计来看,全国主要城市螺纹钢库存增加0.34万吨,全国主要钢厂库存统计减少6.89万吨。当前国内社会库存继续处于低位,给钢价起到有力的支撑作用。

四、宏观分析

1、2018年1-7月份,全国固定资产投资(不含农户)355798亿元,同比增长5.5%,增速比1-6月份回落0.5个百分点。从环比速度看,7月份固定资产投资(不含农户)增长0.43%。其中,民间固定资产投资222649亿元,同比增长8.8%。

2、2018年1-7月份,全国房地产开发投资65886亿元,同比增长10.2%,增速比1-6月份提高0.5个百分点。1-7月份,房地产开发企业房屋施工面积728593万平方米,同比增长3.0%,增速比1-6月份提高0.5个百分点。1-7月份,房地产开发企业土地购置面积13818万平方米,同比增长11.3%,增速比1-6月份提高4.1个百分点。

3、2018年7月份,规模以上工业增加值同比实际增长6.0%(以下增加值增速均为扣除价格因素的实际增长率),与6月份持平。从环比看,7月份,规模以上工业增加值比上月增长0.48%。1-7月份,规模以上工业增加值同比增长6.6%,增速较1-6月份回落0.1个百分点。

4、发改委新闻发布会上获悉,2018年1-7月,退出煤炭产能8000万吨左右,完成全年任务1.5亿吨的50%以上;压减粗钢产能2470万吨,完成全年任务3000万吨的80%以上,去产能推动钢铁、煤炭、煤电等行业产能利用率明显提升,供求关系显著改善,企业效率持续向好。上半年,钢铁、煤炭、电力行业规模以上企业利润率分别增长93.4%、18.4%和28.1%。

5、央行公布,7月末,广义货币余额177.62万亿元,同比增长8.5%,增速比上月末高0.5个百分点,比上年同期低0.4个百分点;狭义货币余额53.66万亿元,同比增长5.1%,增速分别比上月末和上年同期低1.5个和10.2个百分点;流通中货币余额6.95万亿元,同比增长3.6%。当月净回笼现金59亿元。

6、2018-2019年蓝天保卫战重点区域强化督查工作继续开展,200个督查组按照工作方案要求进行督查,78个涉气环境问题包括:清单外涉气“散乱污”企业1家、清单外应淘汰燃煤锅炉10台、工业企业未安装大气污染防治设施问题9个、工业企业不正常运行大气污染防治设施问题4个、VOCs整治不到位问题6个、工业粉尘无组织排放问题6个、露天矿山未落实减尘抑尘措施问题1个、建筑工地扬尘管理问题19个、物料堆场未落实扬尘治理措施问题20个。

五、综合观点

上周申城钢价明显上涨,对于本周市场行情,提醒大家关注以下几个方面:

其一、需求因素。上周申城受台风影响雨水增多,终端户外需求难以释放,市场整体采购略显疲软。统计局数据显示,1-7月份房地产投资、新开工面积、土地购置面积等同比增长10.2%、3.0%、11.3%。1-7月份全国固定资产投资同比增长5.5%,环比1-6月份回落0.5%。下半年加大基建投资,铁路投资是重中之重,近期西藏、贵州、湖北等多地铁路项目获批,大批中西部铁路将加快上马,不少“十四五”项目也有望提到“十三五”进行建设。基于,房地产投资增速保持较好,中西部等多地铁路项目获批,有助市场信心继续增强。

其二、供给因素。京津冀地区环保持续高压,汾渭平原11座城市全面环保督查。日前,唐山去产能首批淘汰钢铁134万吨,唐山丰南区钢铁企业限产提高至50%,禁止出现闷高炉代替停高炉。山西临汾市关停60%洗煤厂并已断电停产;山西太原8月15日至10月15日对焦化实行轮流限产;中央环保组进驻吕梁,要求孝义WH焦化提出月底关停计划,其余焦企限产均在20%左右;山西交通厅8月15日至年底,严查柴油货车和散装物料运输车污染;山东、西安等地相继出台保卫蓝天三年行动方案。江苏徐州地区焦企复产磕磕绊绊,江苏常州地区钢企依然限产50%;江西萍安钢厂7座高炉停产整顿尚未恢复。由此可见,环保督查更加严格,钢焦煤停限产增多,短期内市场供给压力趋紧。

其三、成本因素。上周国内焦化基本落实三轮上涨,累计涨幅300元/吨左右。临近周末,山西、山东等地部分焦化再次提涨100元/吨,第四轮提涨开启。随着环保组进驻汾渭平原11市,尤其加大对山西地区焦化限产,市场供应陡然紧张,焦企继续大幅提涨,下游钢企被动接受涨价。上周国内铁精粉行情同样受环保高压,实际产量周环比继续下降,市场惜售看涨心态增强,多地报价小幅见涨。进口矿市场虽出现涨后回调,但随着港口库存下降,以及成品材价格上涨,本周进口矿价格可能逐步企稳,并有可能小幅回升。总体来看,近期国家环保政策更加严格,国内焦化和矿山生产受限,本周原料成本价格将继续上涨。

综合概括而言,近期环保政策更加高压,唐山地区限产叠加去产能,汾渭平原众多焦企环保限产,江苏、江西和安徽等地部分钢企限产,焦碳价格多伦提涨,钢厂调价不断推涨。需求方面,房产投资增速较好,基建投资开始发力,多条高铁相继获批,提振市场信心。考虑环保高压供给偏紧,钢厂挺价意向坚决,基于此,对本周市场维持谨慎中偏乐观评价——红色预警。