中商产业研究院2018-09-05

中商情报网讯:拼多多前脚宣布上市,苏宁次日即推出了“苏宁拼购”,并将每年的8月8日设立为拼购日。而在此之前,淘宝上线了特价版,京东也开展了“拼购节”。俗话说:爱“拼”才会赢!电商巨头纷纷入局争抢“拼购”大蛋糕,足见拼购市场这块大蛋糕对电商巨头的吸引力。那么“拼购”行业发展到底如何?有什么值得电商大咖们的加入呢?

拼购,又称团购或集体采购,一般是通过互联网平台,由专业的团购服务机构将有意向购买同一产品的消费者组织起来,组成购物团体,大量向厂家、供应商进行购买,在保证质量的前提下,享受低于市场零售价的团体采购优惠,并还可共同维权的消费形式,深受剁手一族的欢迎。近年来,以拼多多、京东拼购、淘宝特价为首的拼购电商现爆发式增长。

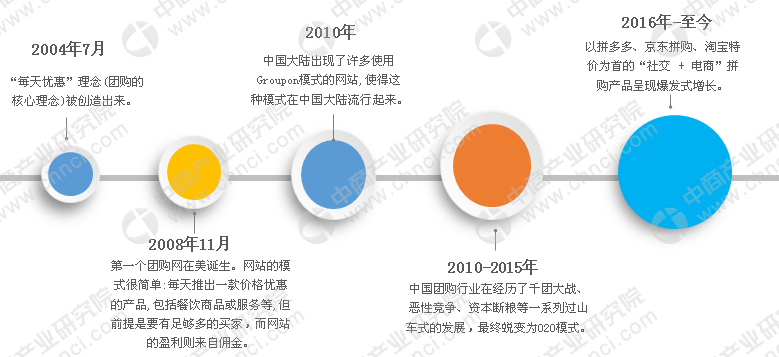

拼购行业发展历程

资料来源:中商产业研究院

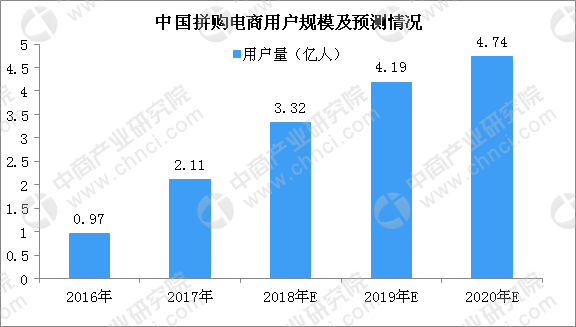

拼购电商用户规模迅速扩大

根据中商产业研究院发布的《2018-2023年中国拼购电商市场前景及投资机会研究报告》数据显示,近年来拼购电商用户规模增长迅速。具体来看:2017年中国拼购电商用户规模超过2亿人,增长率达到117.5%。据预测,拼购电商市场在未来两到三年内仍会呈现上涨趋势,市场前景乐观,这也是电商巨头纷纷入局的一个原因。据中商产业研究院预测:2018年中国拼购电商用户规模突破3亿人,并在2020年接近5亿人。

数据来源:中商产业研究院整理

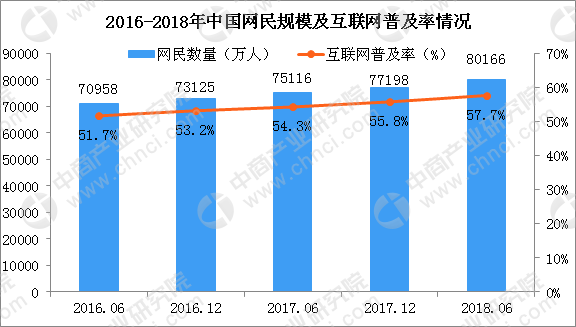

互联网普及率近58%成电商坚硬后盾

拼购的迅速崛起,一方面是随着中国网民规模的迅速扩大,智能手机的普及、移动支付的兴起以及消费升级趋势的共同作用,为拼购行业产生了一个巨大的用户增量市场。

据数据统计显示,截止2018年6月,中国网民规模达到8.02亿人,2018上半年新增网民数量为2968万人,与2017年相比增长3.8%,互联网普及率达57.7%。

数据来源:中商产业研究院整理

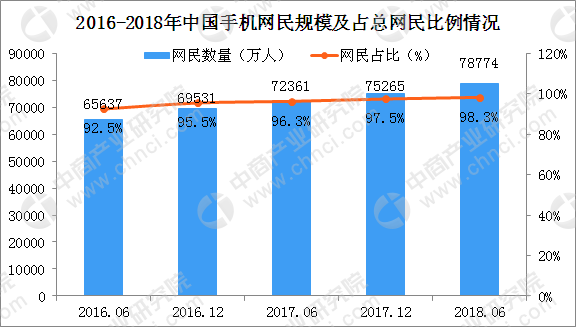

从手机网民方面来看:据数据显示,截止2018年6月,中国手机网民规模达到7.88亿人,2018上半年新增手机网民数量为3509万人,与2017年相比增长4.7%。值得一提的是,在手机网民占网民数量的比重持续攀升,2018年占比已高达98.3%。

数据来源:中商产业研究院整理

另一方面,自2015年以来,以京东和淘宝为代表的电商在1-2线城市竞争激烈,传统电商巨头强调电商品质化,将注意力放到消费升级上,出现了网易严选、京东旗下“京造”、阿里天猫“理想生活上天猫”、淘宝心选“美好而有用”、盒马生鲜、天猫小店、生活选集等一批产品。电商龙头将目光集中在消费升级的电商品质化趋势上,这帮助拼购平台顺手接过了大量被消费升级挤出的商户和消费者;同时,社交流量的商业化程度低,在社交电商的方向上有足够的想象空间和发展机会。

而拼购作为传统电商零售向新兴产业过渡的催化剂之一,一经出现,就凭借低价省钱,俘获了一大波粉丝的心。究其原因,我们可以明显看到,凡是拼购的商品,价格往往都低于市场平均价格。“用低端的价格,买到心仪的商品”这对于消费者来说无疑是巨大的诱惑!

电商巨头纷纷入局争抢“拼购”大蛋糕

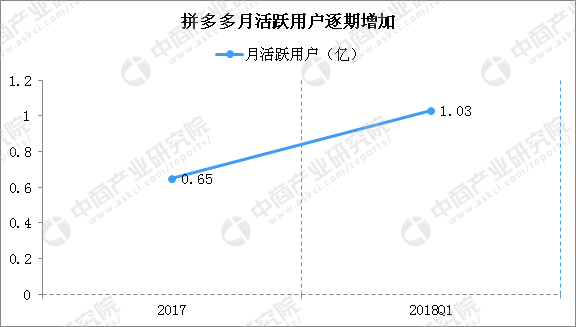

“拼购”已经成为广受剁手族所青睐的网购模式,而主打社交电商的拼多多势如破竹,以迅猛成长起来的活跃用户数据撼动原本稳固的电商江湖。据数据显示:截至2018年3月31日,拼多多月活跃用户达到1.03亿。随着兴起的社交电商迅猛发展,越来越受到传统电商巨头的重视。2017年7月,淘宝上线拼团新功能,卖家可以通过分享邀请好友组团,成团后可享受卖家商品的让利。2018年3月,淘宝再次出手,上线淘宝特价版APP,主要走的是低价的路线。主要提供小件低价的商品购买服务。

数据来源:中商产业研究院整理

苏宁拼购蹿红,支付宝、京东也不甘落后布局拼购

8月7日晚,苏宁易购总裁侯恩龙在个人微头条上表示,苏宁将发力拼团购物模式,并确立8月8日为拼购日。根据苏宁的“战报”,“88拼购日”全天订单数突破500万。其中泰国榴莲一天卖掉20万余个。身为苏宁“正品拼购联盟”成员之一的创维当日卖出20多万台彩电。除了苏宁的围剿,支付宝也在近日联手淘宝,悄悄上线了“拼团”小程序,每日9点、14点、19点“开拼”。

2018年3月,“京东拼购”独立小程序上线,启动1%佣金招商,吸引商家入驻。“京东拼购”小程序内不仅开设了9.9元包邮的窗口,更有一些商品拼购价低至1元。

拼购行业市场竞争格局激烈

拼购行业目前还处于火爆阶段,如果以产品的角度从一款产品的生命周期来看,拼购这款产品正处于发展期到成熟期之间。整个拼购行业参与进来的企业也非常多,拼多多的火爆带动了大量的玩家涌入,甚至令京东、淘宝这样的电商巨头也不得不进入拼购行业进行反击。目前,拼购行业玩家众多,如:拼多多、京东拼购、淘宝特价、趣拼团、达达拼团、天天拼货团、拼好货、微拼团以及整点等玩家纷纷争抢“拼购”这块大蛋糕。

资料来源:中商产业研究

拼多多迅速崛起

拼多多为拼购的率领者,拼多多于2015年上线,用户量现突破3亿;2017年GMV超过1000亿,国内排名第三(同年,淘宝10k亿,京东13k亿)。

三年时间,拼多多创造了中国电商乃至中国互联网最快的发展速度,同时也创造了整个行业最快的IPO速度。同样是三年时间,拼多多从不为人知到人人皆知;从一个电商小公司,到和共享单车、抖音一样,刮起中国互联网一股“现象级”飓风;从阿里、京东看不上,到阿里、京东越来越顾忌。。。

拼购部分玩家

资料来源:中商产业研究院整理

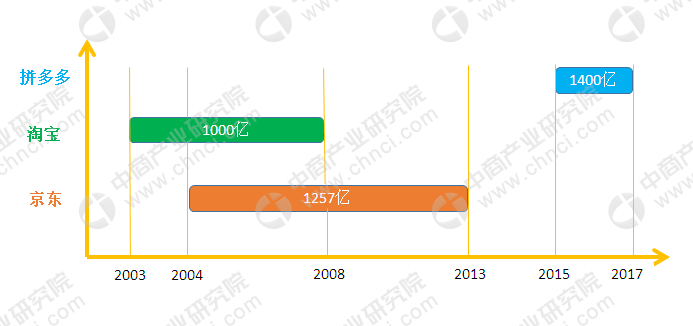

首先从GMV总额来看:拼多多用不到3年的时间GMV突破1400亿,淘宝在成立5年(2008年底)GMV接近1000亿,到2009年超过2000亿。而京东在成立9年(2013年底)GMV达到1257亿,到2014年超过2600亿。达到该数值淘宝花了5年、京东花了近10年。由此可见,拼多多的迅速崛起,让阿里、京东备受压力。

三大平台GMV破千亿时间比较

数据来源:中商产业研究院整理

从GMV增速上来看:由于拼多多没有给出2016年GMV的具体数据,但可以看到2016年GMV低于209亿,远远小于京东和阿里的GMV规模。2017年拼多多GMV为1412亿元,以此算来增速大于576%,而京东和阿里的增速只有38.4%和25%。也正式因为拼多多年轻有活力,有许多新鲜“血液”的注入使其得以快速增长。

数据来源:中商产业研究院整理

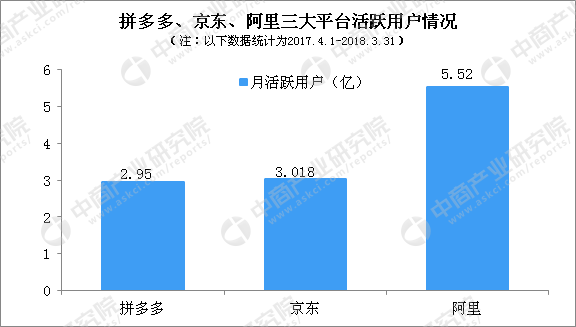

从活跃用户数来看:拼多多活跃用户已经接近京东。截至2018年3月31日止的12个月,拼多多月活跃用户为2.95亿,京东活跃用户为3.018亿,阿里为5.52亿。拼多多用不到三年的时间就积累了京东10年才达到的活跃用户数量,而且超过阿里的一半,可见拼多多的实力到底有多强大。

数据来源:中商产业研究院整理

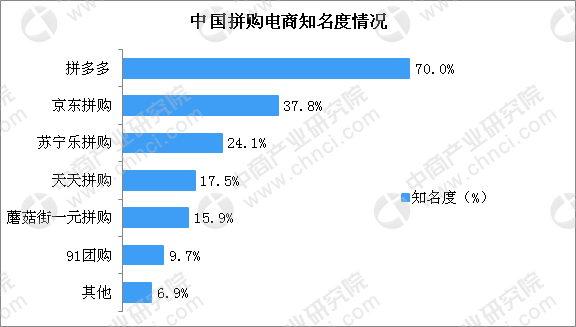

从知名度来看:拼多多以70%遥遥领先,京东拼购仅有37.8%,与拼多多相差甚远。

数据来源:中商产业研究院整理

由此可见,在拼多多快速崛起的同时,让人们感受到社交电商的巨大爆发力的同时也让淘宝,京东,苏宁等大咖们倍感压力。一时间,拼购电商业务迎来了集中爆发,“拼购”这块大蛋糕引来了巨头电商们的加入,瞬时形成围城之势。若拼多多能保持如此的发展之势,拼购老大之位必将能稳住。

未来拼购电商行业发展趋势预测

1.社交经营成拼购电商发展主流

2015年拼多多上线,原本看似饱和的电商市场瞬时尘嚣再起。拼多多结合社交属性不仅仅获得了可观的流量,交易量同时得到较快速度的增长。拼多多的成功印证拼购电商从依靠大规模烧钱的广告轰炸的传统模式即将改变,社交分享或将成为拼购电商营销的重要渠道。据分析,社交分享依靠好友间的作用,有效提高商品的信任度,提高商品购买率;用户亦通过微信、QQ等社交工具分享拼购商品增进联系,社交+拼购的结合是双赢的局面,未来社交经营仍是拼购电商发展的主流。

2.拼购推进“消费分级”

随着中国电商拼团模式的发展,拼多多、淘宝特价、天天拼货团、京东拼购等拼购电商的涌现,拼购电商以其低价的市场定位受到消费者的追捧。随着整个社会的消费升级,在拼购电商去中心化加剧的同时,低价高质量的货品更受追捧。消费群体细化分级,未来拼购电商将目光聚焦在了三、四、五线城市以及家庭主妇、工薪阶层,还有一些刚入门的农村电商用户,这一群体对于价格较为敏感且数量庞大,市场开拓空间大。布局消费分级市场成拼购电商发展趋势。

3.优化拼购商品质量

随着拼购市场的发展壮大,消费者观念的转变,拼购电商用户需求与要求也在逐渐提高,而拼购电商行业发展缺乏完善的监管制度,当前拼购商品仍以价格低廉为核心,导致出现用户需求与平台发展不匹配的问题,从而遭遇用户信任危机。拼购电商用户量仍处于持续增长阶段,在面对用户的不断提高的商品质量要求时,各拼购平台应及时升级品控级别,加强自身管理与渠道建设,满足客户服务保证产品质,提高行业准入门槛,摒弃“野蛮生长”的模式,优化商品质量,将用户体验做到最好,打造良好的品牌形象,才能保持长久发展。

更多资料请参考中商产业研究院发布的《2018-2023年中国拼购行业市场前景及投资机会研究报告》。