中商产业研究院2018-09-06

中商情报网讯:改革开放以来,我国经济持续高速发展,国民收入增加,富裕人群挑起中国轻奢消费大梁。2016年中国轻奢市场规模841亿元,预计2018年突破千亿,2020年市场规模有望超1200亿元。

数据来源:中商产业研究院

中国轻奢市场发展现状

品牌:本土轻奢品牌蓄势待发,空间广阔

我国轻奢品牌起步较晚,但是目前已经有一批轻奢时尚品牌(如歌力思、维格娜丝、朗姿等品牌)逐渐成熟,在市场中占有一定的地位。我国典型轻奢品牌收入约为10亿人民币左右,轻奢领域海外公司在全球的收入规模约为我国的10~25倍(考虑各品牌在本土市场上的收入,海外轻奢品牌也能达到我国品牌的8~15倍)。因此,相比于国外品牌,我国本土品牌仍然具有较大的发展空间。

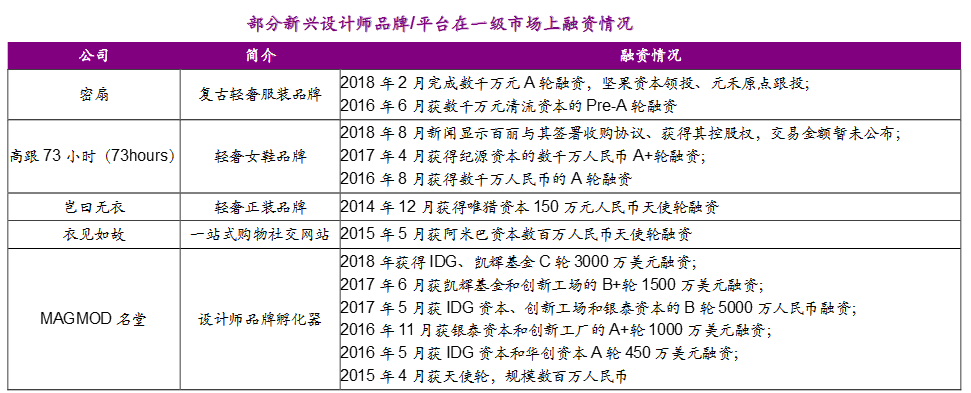

除了一些较为成熟的轻奢品牌,我国很多新锐品牌同样具有潜力。自20世纪末起,我国已经涌现出数十个知名的轻奢设计师品牌,这些品牌个性鲜明,如“例外”品牌以棉麻布料和简单用色为特点、“密扇”品牌通过绚丽色彩表达民族风情。这些设计师品牌发展势头良好,其中“例外”品牌受到名流政要的喜爱,关注度持续高涨。

新锐品牌及其平台的发展在一级市场获得资金的支持,一些优秀的品牌也逐渐发展壮大起来。“密扇”、“高跟73小时”等轻奢服装品牌陆续获得投资,逐渐发展壮大;相关轻奢时尚平台也逐渐获得资本助力。

资料来源:光大证券研究所

企业:我国领先的轻奢企业走向多品牌运营的发展阶段

我国以轻奢品牌起家的公司中,一些公司已经初具规模优势,并且通过自创和收购,进入了多品牌运营的阶段。上市公司如歌力思等,都在扩展轻奢领域的品牌矩阵。

数据来源:公司公告 中商产业研究院整理

非上市公司中,华之毅时尚集团、欣贺股份、玛丝菲尔等,也已经进入多品牌运营阶段。与上市公司不同的是,它们更多地通过自创品牌而不是品牌并购来进行轻奢领域的多品牌布局。

销售渠道:线上奢侈品购物尚未兴起

富裕起来的中国消费者越来越精明老到,在购买轻奢时他们保持着惯有的谨慎,对正品和品质的要求很高,同时对价格一如既往的敏感。消费者倾向于在百货商场、专卖店等官方渠道或免税店购物。轻奢销售中,仅有7%来自线上官方渠道。未来,随着轻奢品牌加码 “O2O”,进一步打造线上线下结合的无缝体验,轻奢的线上销量有望得到提升。

城市布局:积极布局二三线城市

随着一线城市商业地产的红利逐步消失,轻奢门店也趋向饱和。大型商超中心对轻奢品牌的补贴和优惠政策逐渐向二三线城市转移,从开店成本和收益方面综合考量,很多轻奢品牌开始选择在二三线城市入驻。

在轻奢牌首选的入驻城市方面,成都、西安、武汉一直是公认的潜力城市,成都在轻奢消费水平上一直排在全国前列,而西安和武汉有众多高校,汇聚了庞大的千禧一代年轻群体。长沙则在近年来异军突起。随着当地娱乐产业的快速发展,长沙聚集了一批高消费水平的年轻群体。

我国自主轻奢品牌扎根本土市场数十年,时间的力量赋予了本土品牌一定的先发优势。更加成熟的消费者对本土品牌偏好的提升也将为自主轻奢品牌的成长壮大提供广阔的土壤。吸取国际品牌扩张策略、运营管理、渠道把控等方面的经验,我国有望诞生优秀的本土轻奢品牌。

更多内容请参考中商产业研究院发布的《2018-2023年中国奢侈品行业市场情景及投资机会研究报告》。