中商产业研究院2018-11-01

中商情报网讯:从国家邮政局了解到, 今年以来,邮政行业以习近平新时代中国特色社会主义思想为指导,认真贯彻落实党的十九大和中央经济工作会议精神,坚持稳中求进工作总基调,坚持新发展理念,坚持以供给侧结构性改革为主线,按照“打通上下游、拓展产业链、画大同心圆、构建生态圈”工作思路实干奋进,统筹推进稳增长、促改革、调结构、惠民生、防风险各项工作,取得了积极成效。邮政行业延续了总体平稳、稳中提效的良好态势。前三季度,邮政行业主要指标保持平稳较快增长,业务结构持续优化,质量效益不断提升,服务国家重大战略成效明显。

一、全行业运行基本情况

(一)全行业总体情况

前三季度,邮政行业业务总量累计完成8565.2亿元,同比增长27.2%,业务收入(不包括邮政储蓄银行直接营业收入)累计完成5673.4亿元,同比增长20.9%。

(二)邮政寄递服务发展情况

前三季度,邮政寄递服务业务量完成176.9亿件,实现业务收入280亿元,同比分别增长0.4%和7.9%。其中函件业务量完成20.4亿件,同比下降15.5%;包裹业务量完成1734.4万件,同比下降7.3%;订销报纸业务完成130.1亿份,同比下降2.5%;订销杂志业务完成5.9亿份,同比下降1.7%;汇兑业务量完成1955.8万笔,同比下降33.1%。

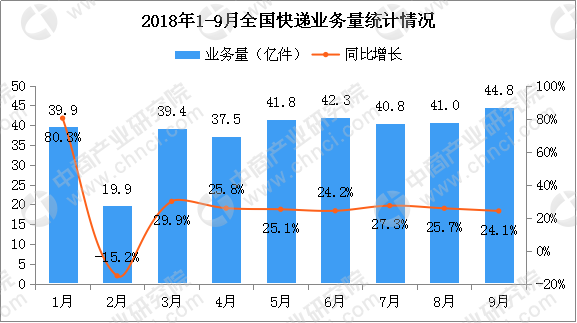

(三)快递业务发展情况

前三季度,全国快递业务量完成347.4亿件,同比增长26.8%;快递业务收入实现4246.3亿元,同比增长24%。其中,同城业务量和业务收入分别完成79.7亿件和648.2亿元,同比分别增长24.8%和29.5%;异地业务量和业务收入分别完成259.8亿件和2170.5亿元,同比分别增长27.1%和24.2%;国际/港澳台业务量和业务收入分别完成7.9亿件和428.5亿元,同比分别增长39.3%和15.3%。

数据来源:国家邮政局,中商产业研究院整理

数据来源:国家邮政局,中商产业研究院整理

二、全行业保持平稳较快增长

(一)全行业继续保持中高速增长,增长态势稳中趋缓

前三季度,邮政行业业务总量和业务收入分别突破8000亿和5000亿元,同比增幅均超过20%。分季度来看,全行业业务总量第一、二、三季度同比增速分别为32.9%、25.1%和24.6%,业务收入同比增速分别为23.6%、21%和18.4%。与去年二三季度量、收提速的态势相比,今年第三季度增速出现回落。

(二)邮政寄递业务量增速减缓,包裹类业务占比继续提升

邮政寄递服务业务量收同比增速较去年同期分别下降0.7个和5.5个百分点。当月寄递服务业务量已连续四个月呈现下降。包裹类业务增速放缓。结构上看,包裹类业务合计占邮政寄递服务量收的比重分别为15%和64.4%,较去年同期分别提升了4.4个和6.2个百分点。

(三)快递三季度增速出现回升,月度间流量更趋均衡

前三季度,全国快递业务量和业务收入同比增速相比去年同期有所下降。从季度来看,快递业务量第一、二、三季度的增速分别是30.7%、25%和25.6%,在经历了二季度的增速回落后,三季度增速回升迹象初显。在关联产业的各个部门中,快递增速继续保持领先。快件量月度间差异呈现收缩态势,淡旺季特征趋于淡化,月度间流量更趋均衡。

(四)增速分化明显,部分龙头省份增速下滑

受城市功能疏解、电商用户转移等因素影响,龙头省份京沪两市快递业务增速有所放缓,但广东、浙江两省增速相对稳定,分别为28.7%和26.7%。河北、河南等省的增速出现上扬。前三季度,河北快递业务量增幅比去年同期提高12个百分点,达47.3%;河南快递业务量增幅比去年同期提高5个百分点,达38%。

三、行业布局结构持续优化

(一)快递下沉效果明显,辐射带动效应更为突出

随着快递普惠化发展、网络覆盖广度和深度大幅提升,快递业务量聚集在以省会城市为主的“中心化”特征开始弱化,区域内、省内的快递流量分布趋向均衡、流动效率提高。在全国除直辖市外的27省份中,省会城市业务量占比超过50%的下降至14个,其他省会城市占比也呈下降趋势。

(二)龙头企业集中度持续提升,专业化服务增长较快

前三季度,主要快递企业增速持续超过行业增速,使得行业集中度不断提升。CR8由2017年底的78.7提升至81.4,CR6由2017年底的67.2升至69.2,年内分别提高了2.7个和2个点。除上市公司、国有企业外,京东、苏宁、品骏等侧重于电商快递和优速、安能等侧重于重货快递的品牌企业也实现了较快增长。

(三)海外布局成效初显,出口亚洲流量继续扩大

前三季度,各企业加大国际业务布局,带动国际快递业务量同比增长39.3%,增幅较去年同期提高7个百分点,占全部业务量的2.3%,较去年同期提高0.2个百分点。其中,受主要快递企业增开亚洲国家国际航线的带动,主要企业出口亚洲邮(快)件量占比从年初的9.9%上升至12.2%。

四、行业高质量发展进程提速

(一)申诉率、满意度和准时率同步改善,服务质量指数快速提升

前三季度,快递服务公众满意度得分为78分,同比提升0.8分;72小时准时率为72.4%,同比提高1.7%;快递服务有效申诉率约为百万分之2.3,同比大幅改善。服务质量指数连续六个月增速高于发展规模指数增速,对发展指数的贡献率连续四个月超过50%,成为推动快递发展指数提升的重要因素。

(二)快递业务单价逐步企稳,重点省份低价竞争有所缓解

今年以来,在邮政业供给侧结构性改革的有力推动下,快递企业更加注重时效和服务提升,价格竞争的局面有所缓解。前三季度,快递业务单价呈现逐步企稳态势。快递业务量排名靠前的省市中,北京、上海、江苏快递业务单价继续保持同比正增长,广东虽然还处于同比下降状态,但降幅趋于收窄。

五、服务国家重大战略出实效

(一)服务三大攻坚战

服务防范重大风险。邮政企业积极落实安全生产主体责任,保障机要通信持续安全。寄递企业安全生产制度不断完善,将寄递安全、生产安全等内容纳入年度绩效考核。企业内部日常安全检查不断强化,总部对基层网点督促力度持续加大。全行业“三项制度”落实成效显著。

服务精准脱贫。邮政企业启动“919电商节”,在邮乐农品网开设“扶贫助农”专区,推出扶贫产品“绿色通道”助力电商扶贫。“快递+农村电商+农特产品”的服务模式加速推广,各地特色产品依托快递渠道大量上市,涌现出沐阳花卉、玉林百香果等一批标志性项目。“邮政在乡”“快递下乡”工程深入推进,截至9月底,乡镇快递服务覆盖率超过90%。

服务污染防治攻坚战。重点企业加快绿色化运营进程,采取利用新材料和新能源、使用可循环和可降解包装材料、普及电子运单等多种方式,促进节能减排、环保增效。快递绿色包装社会化参与程度不断提高,多地举办绿色包装校园推进会、绿色包装设计征集等活动。新能源车推广力度加大,部分主要企业持续购入新能源车,用于重点支持重大活动运营保障。

(二)服务供给侧结构性改革

交邮融合深入推进。上海邮政快递国际枢纽中心建设持续推进。浙江“义新欧”班列9月26日开始常态化运行。重庆“渝新欧”班列前三季度发运邮包总货值接近3000万美元。顺丰与中铁快运共同组建中铁顺丰国际快运有限公司,“高铁快递”由业务合作迈入资本融合的新阶段。

转型升级步伐加快。快递企业开拓即时配送、重货快运、航空冷链等多个业务领域,持续提升核心竞争力。多家企业构建智慧供应链基础网络,将大数据及AI等新技术应用于运输、仓储、搬运、装卸等各个运营环节,打造智慧供应链,提升流通效率,降低物流成本。重点快递企业无人机项目加速推进。

末端配送形式多样。“快递+便利店”、智能快递柜、合作共建末端门店、商务楼宇管家等多种共同配送模式不断涌现。前三季度,全国主要企业已投入运营智能快件箱25.6万组,通过智能快件箱完成投递的快件量为29亿件,箱递率达到8.4%,比上半年提高了0.4个百分点。

(三)服务国家“一带一路”建设

“一带一路”国际业务快速发展。前三季度,全国18个“一带一路”重点省份国际快递业务累计完成6.5亿件,同比增长45.2%,高出全国国际业务整体增速5.9个百分点。浙江、上海两省国际业务合计增量对全国增量的贡献率达到48%,国际快递业务量排名前三的广东、浙江、上海占全国比重达77.5%。

跨境基础设施建设逐步完善。河南着力做大做强郑州航空港功能性口岸、国际邮件郑州经转口岸。顺丰浦东机场国内分拨中心和FedEx浦东国际快件中心先后投入运行,上海航空枢纽辐射效应正逐步显现。重点快递企业入驻杭州萧山机场,年航空货邮吞吐量超过40万吨。

(四)服务区域协同发展

京津冀协同发展成效明显。区域内产业规模不断壮大,前三季度京津冀地区完成快递业务量31.7亿件,实现快递业务收入427.8亿元,同比分别增长15.3%和22%。区域内次日达、代收货款、上门取件等快递时效业务和增值服务不断拓展,冷链快递、跨境包裹、社区代收、智能快递箱等新兴和专业化业务不断涌现。

长三角一体化发展进程加快。前三季度,长三角快递业务量、收同比分别增长23.0%和20.2%。区域内基础设施不断完善,上海航空邮政快递枢纽建设稳步推进,浙江萧山长三角快递物流产业园初具规模,江苏全省快递物流园区达25个。区域内快递乡镇网点已实现全覆盖。

长江经济带上中游增速高于全国。前三季度,长江经济带快递业务量累计同比增幅25.5%,占全国的47.2%。上中下游业务量同比增速分别为35.9%、33.5%和23.1%,业务收入增幅分别为34.0%、27.6%和20.4%。其中上中游业务量占比从去年同期的9.7%上升至10.3%,业务收入占比从去年同期的9.4%上升至10%。