中商产业研究院2018-11-23

中商情报网讯:国内稻米价格普跌,国际米价止跌反弹。早籼稻最低收购价执行预案结束,新季中晚稻大量上市,国内稻米价格普跌,预计随着中晚稻最低收购价执行预案的陆续启动,价格有望止跌企稳。新增贸易需求拉动国际米价止跌反弹,预计后期国际米价冲高回落的可能性较大。

(一)稻谷价格普跌。10月份,早籼稻收购均价每斤1.17元,环比跌2.5%,同比跌9.3%;晚籼稻1.25元,环比跌1.6%,同比跌7.4%;粳稻1.40元,环比跌5.4%,同比跌7.9%。早籼稻最低收购价执行预案结束,新季中晚稻大量上市,是国内稻谷价格普跌的主要原因。

(二)大米价格普跌。10月份,早籼米批发均价每斤1.89元,环比跌1.0%,同比跌3.1%;晚籼米2.03元,环比跌0.5%,同比跌4.2%;粳米2.04元,环比跌2.9%,同比跌12.4%。“国庆”“中秋”消费小高峰过后,市场供给充裕,导致国内米价普跌。

(三)新增贸易需求拉动国际米价止跌反弹。10月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨399美元,环比涨2.0%,同比涨4.7%。一方面,受台风“山竹”影响,菲律宾稻米损失超出预估,政府计划增加采购;另一方面,埃及为保护稀缺水资源计划进口100万吨大米。

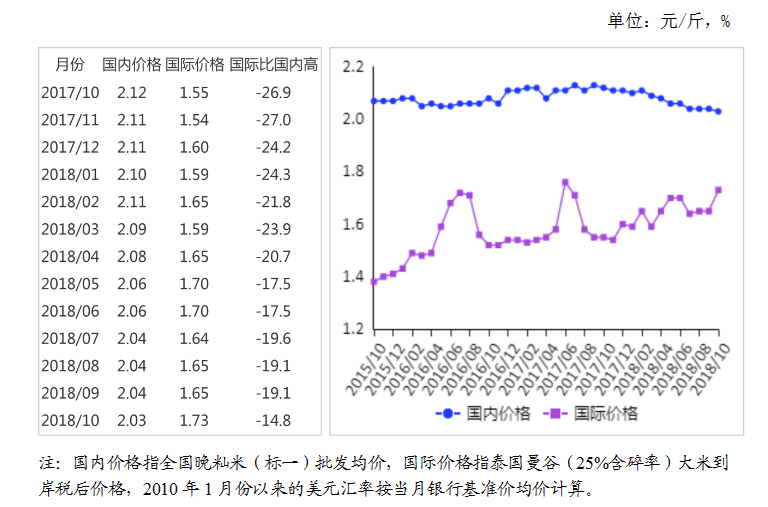

(四)国际大米到岸税后价低于国内,价差缩小。10月份,配额内1%关税下泰国大米到岸税后价每斤1.73元,比国内晚籼米批发价每斤低0.30元,价差比上月缩小0.09元;离岸价折人民币每斤1.38元,比国内低0.65元,低32.0%。

(五)1-9月累计,我国稻米进口减少,出口增加。据海关统计,9月份我国进口稻米21.60万吨,环比增61.0%,同比减28.0%;出口稻米17.47万吨,环比减8.6%,同比增3.4%。

1-9月累计,进口稻米224.00万吨,同比减24.9%;进口额11.88亿美元,同比减12.5%;出口稻米135.92万吨,同比增53.1%;出口额5.74亿美元,同比增36.7%。进口稻米主要来自越南(占进口总量的52.8%)、泰国(占29.3%)、巴基斯坦(占10.5%)、柬埔寨(占4.9%)。出口目的地主要是科特迪瓦(占出口总量的24.8%)、土耳其(占9.9%)、韩国(占9.1%)、几内亚(占8.2%)、塞内加尔(占4.0%)。

(六)全球大米供需基本平衡。据联合国粮农组织10月份预测,2018/19年度全球大米产量为5.13亿吨,比上年度增1.3%;消费量5.09亿吨,比上年度增1.1%;期末库存1.77亿吨,比上年度增2.6%;库存消费比34.7%,同比上升0.6个百分点。全球贸易量为4773万吨,比上年度减1.3%。

(七)地方动态。辽宁、江西、四川新稻上市后,价格明显下跌,市场观望情绪浓厚。吉林降雨偏多、下霜晚,含水量偏高,收割时间延后,各地新季稻谷价格差异较大。黑龙江新稻集中上市,价格先跌后涨。江苏新季水稻陆续上市,价格明显下跌。安徽普通稻价格持续低迷。湖北晚稻最低收购价执行预案启动后,新季稻价格弱势上涨。

(八)后期走势。10月16日起国家在安徽、河南、湖北三省省内符合条件的相关地区启动2018年中晚稻最低收购价执行预案。10月20日起在四川省内符合条件的相关地区启动2018年中晚稻最低收购价执行预案。预计,随着中晚稻最低收购价执行预案的陆续启动,国内稻谷价格有望止跌企稳。国内稻米供给充裕,预计后期国内米价仍将弱势运行。国际米价处于季节性弱势末期,预计后期冲高回落的可能性较大。早籼稻最低收购价执行预案结束,新季中晚稻大量上市,国内稻米价格普跌,预计随着中晚稻最低收购价执行预案的陆续启动,价格有望止跌企稳。新增贸易需求拉动国际米价止跌反弹,预计后期国际米价冲高回落的可能性较大。