中国钢铁业协会2019-01-02

中商情报网讯:据中国钢铁业协会数据显示,11月份,随着天气转冷,国内市场进入需求淡季。受钢铁产能释放较快、下游需求放缓、市场预期较弱等因素影响,钢材价格大幅下降。后期市场供需相对平稳,钢价将呈小幅波动走势。

一、国内市场钢材价格明显下降,年内首次低于上年同期

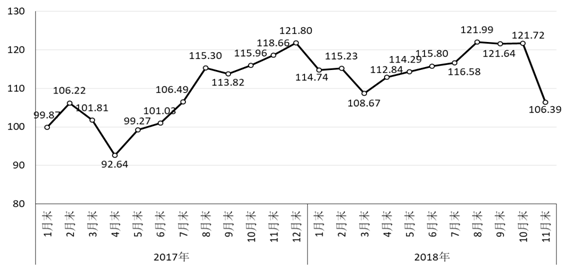

11月末,钢铁协会CSPI中国钢材价格指数为106.39点,环比下降15.33点,降幅为12.59%;同比下降12.27点,降幅为10.34%,首次低于上年同期;与年初相比下降15.41点,降幅为12.65%。(见下图)

CSPI中国钢材价格指数走势图

1、长材和板材价格均有所下降,长材价格降幅高于板材

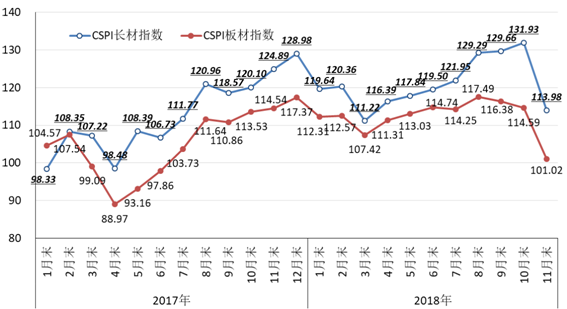

11月末,CSPI长材指数为113.98点,环比下降17.95点,降幅为13.61%,环比由升转降;CSPI板材指数为101.02点,环比下降13.57点,降幅为11.84%,较上月加大10.30个百分点。长材价格降幅比板材大1.77个百分点;与去年同期相比,长材指数下降10.91点,降幅为8.74%;板材指数下降13.52点,降幅为11.80%。(见下图、表)

CSPI国内长材和板材价格指数走势图

CSPI中国钢材价格指数变化情况表

| 项目 | 11月末 | 10月末 | 环比升降 | 幅度 | 上年同期 | 同比升降 | 幅度 |

| 综合指数 | 106.39 | 121.72 | -15.33 | -12.59 | 118.66 | -12.27 | -10.34 |

| 长材 | 113.98 | 131.93 | -17.95 | -13.61 | 124.89 | -10.91 | -8.74 |

| 板材 | 101.02 | 114.59 | -13.57 | -11.84 | 114.54 | -13.52 | -11.80 |

2、主要钢材品种价格变动情况

11月末,在钢铁协会监测的八大钢材品种中,长材价格由升转降,高线、钢筋和角钢价格环比分别下降684元/吨、686元/吨和486元/吨;板带材价格继续下降,且降幅均较上月有所加大。中厚板、热轧卷板、冷轧薄板和镀锌板价格环比分别下降563元/吨、580元/吨、524元/吨和415元/吨;热轧无缝钢管价格继续下降,环比下降473元/吨。(见下表)

主要钢材品种价格及指数变化情况表

单位:元/吨

| 品种规格 | 11月末 | 10月末 | 价格 升降 | 指数 升降 | 升降幅(%) | |||

| 价格 | 指数 | 价格 | 指数 | 本月 | 上月 | |||

| 高线6.5mm | 4113 | 117.90 | 4797 | 137.54 | -684 | -19.64 | -14.28 | 2.47 |

| 螺纹钢(钢筋)16mm | 3926 | 111.91 | 4612 | 131.47 | -686 | -19.56 | -14.88 | 2.58 |

| 角钢5# | 3999 | 112.72 | 4485 | 126.40 | -486 | -13.68 | -10.82 | 0.43 |

| 中厚板20mm | 3797 | 106.39 | 4360 | 122.15 | -563 | -15.76 | -12.90 | -1.69 |

| 热轧卷板3.0mm | 3732 | 97.24 | 4312 | 112.35 | -580 | -15.11 | -13.45 | -2.13 |

| 冷轧薄板1.0mm | 4308 | 91.51 | 4832 | 102.63 | -524 | -11.12 | -10.84 | -0.98 |

| 镀锌板0.5mm | 4910 | 95.00 | 5325 | 103.03 | -415 | -8.03 | -7.79 | -0.54 |

| 热轧无缝管219*10mm | 5021 | 100.32 | 5494 | 109.77 | -473 | -9.45 | -8.61 | -0.40 |

3、各周钢材价格指数变化情况

11月份,CSPI国内钢材价格综合指数呈逐周下降走势。其中第一、二周降幅稍缓,第三、四周降幅有所加大;进入12月份,第一周价格小幅回升,第二周价又有所回落,总体水平略高于上月末。(见下表)

CSPI国内钢材价格综合指数各周变化情况表

| 项目 | 10月末 | 11月 | 12月 | ||||

| 第一周 | 第二周 | 第三周 | 第四周 | 第一周 | 第二周 | ||

| 综合指数 | 121.72 | 119.33 | 116.74 | 111.82 | 106.39 | 108.28 | 106.78 |

| 长材指数 | 131.93 | 130.49 | 127.85 | 120.51 | 113.98 | 115.96 | 113.36 |

| 板材指数 | 114.59 | 111.22 | 108.61 | 105.67 | 101.02 | 103.03 | 102.28 |

4、主要区域市场钢材价格变化情况

据钢铁协会监测,11月份,CSPI全国六大区域市场价格指数均明显回落。其中:华东、中南、西北和西南地区价格指数由升转降,环比分别下降13.68%、12.18%、10.60%和9.24%;华北、东北地区继续下降,且降幅较上月加大,环比分别下降14.68%和12.51%。(见下表)

CSPI分地区钢材价格指数变化情况表

| CSPI 分地区指数 | 11月末 | 10月末 | 指数升降 | 环比幅度 | |

| 本月 | 上月 | ||||

| 华北地区 | 102.72 | 120.39 | -17.67 | -14.68 | -0.17 |

| 东北地区 | 103.48 | 118.27 | -14.79 | -12.51 | -1.53 |

| 华东地区 | 107.23 | 124.22 | -16.99 | -13.68 | 0.45 |

| 中南地区 | 110.49 | 125.81 | -15.32 | -12.18 | 0.46 |

| 西南地区 | 110.17 | 121.38 | -11.21 | -9.24 | 0.78 |

| 西北地区 | 106.47 | 119.09 | -12.62 | -10.60 | 0.81 |

二、国内市场钢材价格变化因素分析

11月份,国内钢材市场进入需求淡季,但粗钢产能释放仍保持了较高水平,供给端压力增大,市场预期明显回落,钢材价格出现大幅下降走势。

1、国内市场进入需求淡季,钢材需求强度减弱

据国家统计局数据,1-11月份,全国固定资产投资(不含农户)同比增长5.9%,增速比1-10月份回升0.2个百分点。其中基础设施投资同比增长3.7%,增速与1-10月份持平;全国房地产开发投资同比增长9.7%,增速与1-10月份持平。其中土地购置面积同比增长14.3%,增速比1-10月份回落1个百分点;11月份,规模以上工业增加值同比增长5.4%,比10月份回落0.5个百分点;汽车产量下降9.2%,金属切削机床、工业机器人和发电机组分别下降9.8%、3.3%和13.0%。总体来看,钢材需求强度有所减弱。

2、钢铁产能释放保持较高水平,供给端增长相对较快

今年下半年以来,全国粗钢产量连创历史新高,特别是临近供暖季的10月和11月的粗钢平均日产在260万吨左右,在需求强度减弱的情况下,产能释放保持高水平,供给端压力上升,造成市场预期较弱,是导致钢材价格大幅下降的重要原因。据国家统计局数据,11月份全国生铁、粗钢、钢材(含重复材)产量分别为6373万吨、7762万吨和9424万吨,分别同比增长9.9%、10.8%和11.3%,生铁和粗钢产量增速分别较上月提高2.6和1.7个百分点。另据海关统计,11月份全国出口钢材530万吨,进口钢材106万吨,净出口钢材折合粗钢442万吨,环比下降2.8%;按日历天数计算,11月国内市场粗钢日均供给量为251.63万吨,同比增长11.2%,较上月加快2.1个百分点。产能释放保持较高水平,供给端增长相对较快。

3、铁矿石、冶金焦和废钢价格由升转降,炼焦煤价格升幅收窄

据钢铁协会监测,11月末,国产铁精矿、进口铁矿石、冶金焦和废钢价格均由升转降,环比分别下降1.19%、12.34%、7.40%和13.36%;炼焦煤价格继续上升,环比上升4.72%,升幅较上月收窄2.86个百分点。铁矿石、冶金焦和废钢价格下降,对钢价支撑作用减弱。(见下表)

主要原燃材料价格变化情况表

| 项目 | 单位 | 11月末 | 10月末 | 环比升降 | 升降幅度% |

| 国产铁精矿 | 元/吨 | 663 | 671 | -8 | -1.19 |

| 进口矿(CIOPI) | 美元/吨 | 65.08 | 74.24 | -9.16 | -12.34 |

| 炼焦煤 | 元/吨 | 1663 | 1588 | 75 | 4.72 |

| 冶金焦 | 元/吨 | 2303 | 2487 | -184 | -7.40 |

| 废 钢 | 元/吨 | 2347 | 2709 | -362 | -13.36 |

三、国际市场钢材价格继续下降,环比降幅有所加大

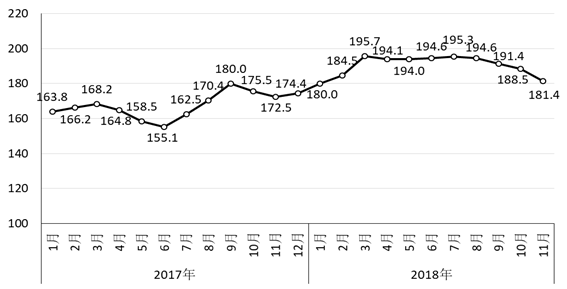

11月,CRU国际钢材综合价格指数为181.4点,环比下降7.1点,降幅为3.8%,较上月加大2.3个百分点;与上年同期相比上升8.9点,升幅为5.2%。(见下图、下表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

| 项目 | 11月 | 10月 | 环比升降 | 升降幅% | 上年同期 | 同比升降 | 升降幅% |

| 钢材综合 | 181.4 | 188.5 | -7.1 | -3.8 | 172.5 | 8.9 | 5.2 |

| 长 材 | 188.7 | 194.0 | -5.3 | -2.7 | 186.3 | 2.4 | 1.3 |

| 板 材 | 177.8 | 185.8 | -8.0 | -4.3 | 165.6 | 12.2 | 7.4 |

| 北美市场 | 203.5 | 211.8 | -8.3 | -3.9 | 166.7 | 36.8 | 22.1 |

| 欧洲市场 | 192.1 | 195.6 | -3.5 | -1.8 | 186.8 | 5.3 | 2.8 |

| 亚洲市场 | 162.5 | 170.9 | -8.4 | -4.9 | 168.0 | -5.5 | -3.3 |

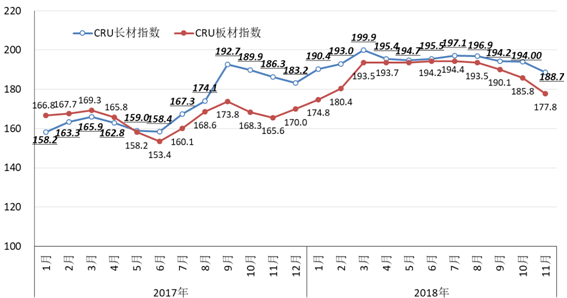

1、长、板材价格均继续下降,板材降幅大于长材

11月,CRU长材指数为188.7点,环比下降5.3点,降幅为2.7%,较上月加大2.6个百分点;CRU板材指数为177.8点,环比下降8.0点,降幅为4.3%,较上月加大2.0个百分点,比长材降幅大1.6个百分点;与上年同期相比,CRU长材指数上升2.4点,升幅为1.3%;CRU板材指数上升12.2点,升幅为7.4%。(见下图)

CRU国际长材和板材价格指数走势图

2、北美、亚洲降幅较大,欧洲降幅相对较小

(1)北美市场

11月,CRU北美钢材价格指数为203.5点,环比下降8.3点,降幅为3.9%,较上月加大1.3个百分点。11月份,美国制造业PMI为59.3%,环比上升1.6个百分点;11月末,美国粗钢产能利用率80.7%,环比下降0.3个百分点。本月美国中西部钢筋、型钢价格由平转降,线材价格保持平稳,小型材、中厚板价格小幅上升,热轧带卷、冷轧带卷和热浸镀锌板价格继续下降。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

| 项目 | 11月 | 10月 | 环比上升 | 环比升幅% | |

| 本月 | 上月 | ||||

| 钢筋 | 783 | 805 | -22 | -2.73 | 0 |

| 小型材 | 843 | 828 | 15 | 1.81 | 0 |

| 线材 | 959 | 959 | 0 | 0.00 | 0 |

| 型钢 | 909 | 948 | -39 | -4.11 | 0 |

| 中厚板 | 1067 | 1060 | 7 | 0.66 | 0.28 |

| 热轧带卷 | 887 | 920 | -33 | -3.59 | -3.77 |

| 冷轧带卷 | 1008 | 1038 | -30 | -2.89 | -2.99 |

| 热浸镀锌 | 1056 | 1120 | -64 | -5.71 | -3.03 |

(2)欧洲市场

11月,CRU欧洲钢材价格指数为192.1点,环比下降3.5点,降幅为1.8%,较上月加大1.1个百分点。11月份,欧元区制造业PMI为51.8%,环比下降0.2个百分点。其中德国制造业PMI为51.5%,环比下降0.3个百分点;法国制造业PMI为50.8%,环比下降1.7个百分点;西班牙制造业PMI为52.6%,环比上升0.8个百分点;意大利制造业PMI为48.6%,环比下降0.6个百分点。本月德国市场型钢价格由升转降,其他品种钢材价格均继续下降,且降幅有所加大。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

| 项目 | 11月 | 10月 | 环比上升 | 环比升幅% | |

| 本月 | 上月 | ||||

| 钢筋 | 633 | 654 | -21 | -3.21 | -1.21 |

| 小型材 | 650 | 666 | -16 | -2.40 | -1.19 |

| 线材 | 622 | 648 | -26 | -4.01 | -0.46 |

| 型钢 | 799 | 810 | -11 | -1.36 | 1.00 |

| 中厚板 | 696 | 714 | -18 | -2.52 | -2.46 |

| 热轧带卷 | 626 | 658 | -32 | -4.86 | -1.64 |

| 冷轧带卷 | 727 | 764 | -37 | -4.84 | -0.91 |

| 热浸镀锌 | 778 | 812 | -34 | -4.19 | -1.81 |

(3)亚洲市场

11月,CRU亚洲钢材价格指数为162.5点,环比下降8.4点,降幅为4.9%,较上月加大3.6个百分点。11月份,日本制造业PMI为52.2%,环比下降0.7个百分点;中国制造业PMI为50.0%,环比下降0.2个百分点;韩国制造业PMI为48.6%,环比下降2.4个百分点。本月远东市场钢筋、中厚板价格保持平稳,其他品种价格均继续下降,但环比降幅均较上月收窄。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

| 项目 | 11月 | 10月 | 环比上升 | 环比升幅% | |

| 本月 | 上月 | ||||

| 钢 筋 | 520 | 535 | -15 | -2.80 | 0 |

| 小型材 | 550 | 565 | -15 | -2.65 | -0.88 |

| 线 材 | 555 | 575 | -20 | -3.48 | -0.86 |

| 型 钢 | 562 | 590 | -28 | -4.75 | -0.84 |

| 中厚板 | 620 | 620 | 0 | 0.00 | 0 |

| 热轧带卷 | 530 | 570 | -40 | -7.02 | -2.56 |

| 冷轧带卷 | 587 | 625 | -38 | -6.08 | -1.57 |

| 热浸镀锌 | 635 | 670 | -35 | -5.22 | -2.19 |

四、后期钢材市场价格走势分析

受钢价下行、需求减弱、供暖季限产措施调整以及中美贸易摩擦等因素影响,预计后期国内市场供需呈基本平衡态势,钢材价格将呈小幅波动走势。

1、国民经济稳中有进,钢材需求有望保持平稳

今年以来,世界经济缓慢复苏,增长动力有所减弱。我国经济运行总体平稳,增长速度保持在合理区间,呈现出稳中有进的发展态势。受国际政治、经济形势变化和自身结构调整的影响,经济下行压力也有所加大。为保持经济平稳运行,国家将出台一系列“稳增长”政策措施。从用钢行业情况看,固定资产投资仍将保持相当规模,补短板基建投资陆续落地,钢材需求有望保持总体平稳的态势。

2、供需平衡态势相对脆弱,供大于求局面未根本改变

随着去产能、取缔“地条钢”等政策边际效应逐步递减,钢材市场供大于求局面又有所显现。一方面,供暖季限产不再“一刀切”,钢铁产能释放保持高水平,供给端压力较大。另一方面,受房地产投资增速回落、中美贸易摩擦等因素影响,下游钢材需求有所放缓。同时,钢材社会库存已降至年内最低水平,供应链上的钢厂、直供户、经销商抵抗价格下跌的能力有所增强。总体来看,后期钢材价格难以大幅上涨和下降,将呈小幅波动走势。

3、钢材库存持续回落,后期市场预期较弱

随着市场进入需求淡季,钢材库存继续呈下降趋势。11月末,钢材社会库存降至969万吨,是今年以来的最低水平。进入12月份,第一周库存继续下降至940万吨,第二周小幅回升至945万吨,但增长部分主要是钢筋和线材,中厚板、热轧板卷和冷轧板的库存量仍在下降。预计12月末钢材社会库存会维持较低水平。钢材库存持续回落,显示市场预期较弱。(见下表)

全国主要市场钢材社会库存量变化情况表

| 时间 | 库存 (万吨) | 比上年末 增减 | 比上年末% | 比上月 增减 | 月环比% | 上年 同期 | 同比 增减 | 同比% |

| 11月末 | 969 | 175 | 21.97 | -12 | -1.24 | 836 | 133 | 15.88 |

| 12月14日 | 945 | 151 | 19.02 | -23 | -2.42 | 773 | 172 | 22.22 |

后期市场需要关注的主要问题:

一是市场进入需求淡季,供给端压力仍较大。受钢铁行业效益良好的影响,今年钢铁产能释放有所加快,新增产能对市场供需平衡产生了较大影响。11月份粗钢日产虽环比有所下降,但总体水平仍然较高。钢铁企业应根据市场需求组织生产,维护市场平稳运行。

二是铁矿石价格不降反升,与钢价走势背离。进入12月份,钢材价格总体呈小幅波动走势。12月第二周CSPI钢材价格综合指数为106.78点,比上周下跌1.39%。而同期CIOPI进口铁矿石价格升至67.29美元/吨,比上周上涨1.33%,与钢材价格走势背离,对钢铁企业利润空间形成挤压。

三是中美贸易摩擦持续发酵,对钢铁下游行业的影响逐渐显现。下半年以来,全国钢材出口总体呈下行趋势。11月份,全国钢材出口数量为530万吨,环比下降3.7%,同比下降0.9%。中美贸易摩擦对钢铁下游行业的影响逐步显现,钢铁企业要认真分析出口形势,采取积极措施,努力保持出口渠道和市场份额。