中商产业研究院2019-04-25

中商情报网讯:出道还不到两年,咖啡新零售“小蓝杯”就要上市了?

美国时间4月22日,瑞幸咖啡(LuckinCoffeeInc.)向美国证监会(SEC)递交注册上市公告F-1表格。瑞幸咖啡将谋求在纳斯达克交易所上市。其代码为“LK”。瑞幸咖啡作为一个新兴品牌,凭借着无限场景的战略、闪电战的打法、“烧钱”的补贴政策、巧妙而剽悍的营销策略,这家公司自成立以来快速攻城略地,成为传统咖啡市场的搅局者和国内成长速度最快的独角兽。

图片来源:瑞幸咖啡IPO招股书

瑞幸咖啡为何可以一骑绝尘?其到底经历了什么?

瑞幸咖啡由原神州优车集团COO钱治亚创建的国内新兴咖啡品牌。其模式是通过旗舰店、悠享店、快取店和外卖厨房店的差异化门店布局,以及线上线下,堂食、自提和外送相结合,也就是所谓的咖啡新零售。

自2017年10月luckincoffee第一家门店在银河soho开业开始,陆续在全国攻城略地,先后获得了3次融资;最近的一次融资是在4月18日:瑞幸咖啡获得了1.5亿美元的新投资,其中贝莱德(BlackRock)所管理的私募基金投资1.25亿美元,瑞幸咖啡投后估值29亿美元。瑞幸咖啡宣布,4月底前将陆续入驻石家庄、沈阳、贵阳、珠海等18个大中城市,加上去年开业的22座城市,届时全国入驻城市数量将达到40座。

至今,瑞幸咖啡的数据每天都在增长……

至于瑞幸咖啡为什么可以一骑绝尘,快速扩张,急速上市?我们先简单回顾一下瑞幸咖啡的发展历程和时间表:

资料来源:瑞幸咖啡官网、中商产业研究院整理

从发展历程来看:瑞幸咖啡从第一家门店开业,至今仅1年多,瑞幸咖啡的规模便得到了迅速扩增。可见,瑞幸咖啡年轻有活力,发展潜力十足。

另外,从产品层面来看:瑞幸咖啡选用更贵咖啡豆(阿拉比卡咖啡豆),比目前市场上的商业咖啡豆贵20%到30%;用了更好的咖啡机(选用了瑞士品牌—雪莱);调制了更好的咖啡配方,使其产品更具优势

从价格层面来看:瑞幸咖啡实施的是差异化定价,价格相对较为平民化。一杯中杯美式的价格是21元,中杯拿铁的价格是24元,平均要比星巴克便宜5~10元。这种差异化定价为消费者带来更多选择,也就意味着会培养出更大市场,让更多的消费者消费得起。

从品牌宣传层面来看:瑞幸咖啡运用各种方式,宣传自己品牌。星巴克咖啡号称从来不做广告,瑞幸咖啡不但做广告,而且是集中轰炸,还请了汤唯、张震做代言人。在短短的时间内,其品牌家喻户晓。

瑞幸咖啡疯狂布局、在全国攻城略地

瑞幸咖啡加速在全国攻城略地,疯狂布局。从2018年1月1日,瑞幸咖啡陆续在北京、上海、天津等13个城市试营业,到5月已完成门店布局525家;到今年的1月,瑞幸宣布将在全国新开设2500家门店,门店总数将超过4500家,在门店和杯量上全面超越星巴克。

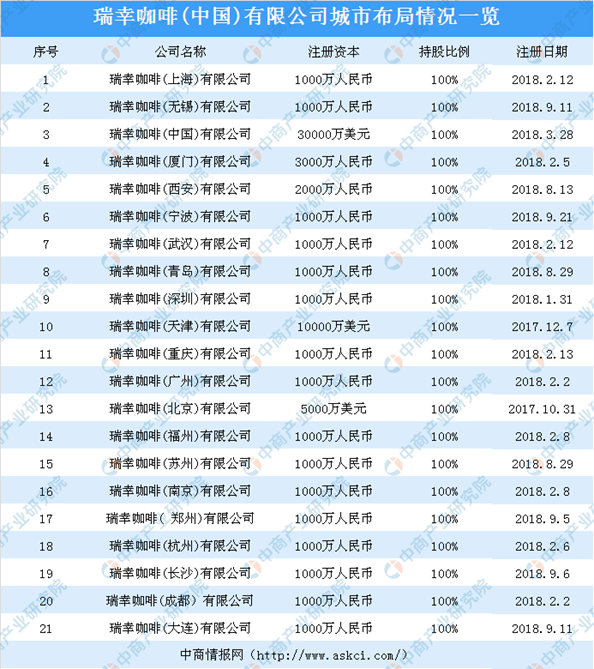

2017-2018年瑞幸咖啡全国城市布局一览

资料来源:公开资料整理

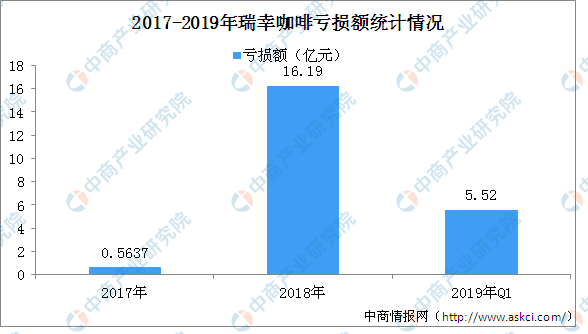

瑞幸咖啡“烧钱”式加速扩张,一年半烧掉22亿

从2018年初在北京、上海等城市陆续开店,在不到2年的时间里,瑞幸咖啡竟然开店2000家,这种进入市场的速度实在令人吃惊。

据数据显示:截至2019年3月31日,瑞幸咖啡已开设2370家直营门店。2018年,销售咖啡及其它产品合计9000万杯。截至2018年年底,从门店数量和销售咖啡杯数这两个维度,瑞幸咖啡在中国市场排名第二。

若按2018年营收计算,瑞幸咖啡的单杯收入为9.34元,而单杯亏损17.99元。

数据来源:瑞幸咖啡IPO招股书、中商产业研究院整理

而就在今年初,瑞幸咖啡还公布其新战略,继2018年完成2000家开店目标后,2019年将新建门店2500家。也就是说,瑞幸咖啡今年内开店总数要达4500家,成为中国最大的连锁咖啡品牌。

瑞幸咖啡一骑红尘,“疯狂”扩张、不计成本的“烧钱”补贴方式,使其经营的代价是一年半就“烧掉”了22亿。据招数据显示,2017年、2018年、2019年Q1,瑞幸咖啡的净亏损分别为5637万元、16.19亿元、5.52亿元。成立近两年,累计亏损达22.27亿元。

数据来源:瑞幸咖啡IPO招股书、中商产业研究院整理

此外,据招股书数据显示,截至2019年3月31日,瑞幸咖啡账上的现金及现金等价物为11.59亿元,但面临的短期债务为8.48亿元。而2018年底,现金及现金等价物和短期债务的数据分别为16.31亿元和7.81亿元。这意味着,从2018年底至2019年3月底,瑞幸咖啡账上的现金减少了4.72亿元,短期负债增加了6741万元。除此之外,瑞幸咖啡还面临2.32亿元的长期债务,总债务为10.8亿元。

负债累累的瑞幸咖啡,还在不断地“烧钱”扩张。因此,有人质疑瑞幸咖啡是否是下一个ofo,以及是否是一场资本游戏。在打法上,瑞幸咖啡和网约车有异曲同工之妙。通过资本运作,烧钱快速扩张,以亏损的代价换取市场。完成新一轮融资,瑞幸咖啡又马上启动上市,看来瑞幸咖啡是得多储备些弹药,才能实现其中国市场第一的小目标。

更多资料请参考中商产业研究院发布的《2019-2024年中国咖啡行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。