中商产业研究院2020-03-16

中商情报网讯:“新基建”区别于传统“铁路、公路、机场”等传统基建项目,主要包含了“5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网”等方面。3月4日,政治局常务会议再次强调“要加快5G网络、数据中心等新型基础设施建设进度。这是近年来,数据中心首次被国家列入加快建设的条目,数据中心作为“新基建”中的一个亮点,引起了业界的高度关注。

政策利好数据中心发展

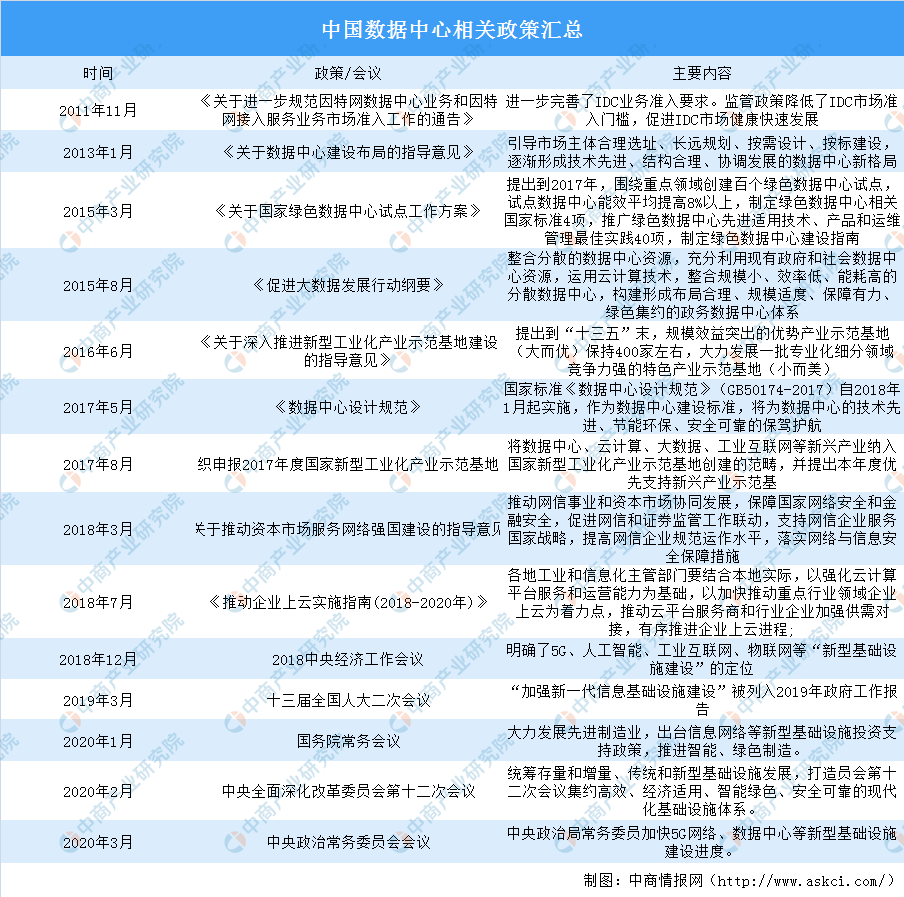

数据中心不仅仅是重要的基础设施,更是新产业发展的服务体系和基本支撑。在疫情防控的特殊时期,诸多数字化、智能化应用凸显“无接触”优势,展示了重大突发事件中数字经济产业全流程、多角色、多场景的协同效率,深刻改变了社会经济运行的面貌。为推动数据中心产业发展,我国出台了一系列鼓励政策。

资料来源:中商产业研究院整理

政策推动下,我国数据中心产业呈现出规模化、集中化、绿色化、布局合理化的趋势,已经形成了贵州贵安、河北张北基地、廊坊基地、呼和浩特基地等数据中心的产业集聚区。

数据中心行业市场空间大

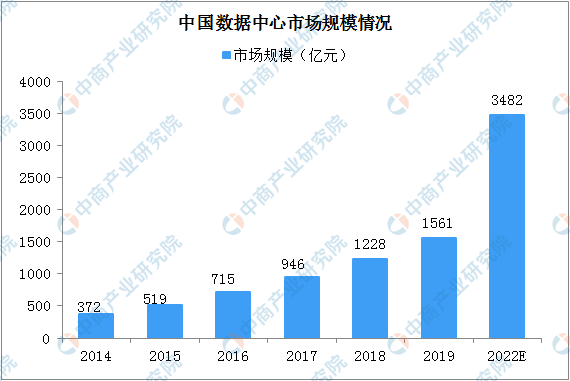

中国互联网行业发展迅速,政策支持、技术升级及商业模式的创新进一步推动数据中心发展,数据流量迎来爆发式增长,促使数据中心行业快速发展;2019年中国数据中心产业市场规模预计将达1561亿元,产业分工明确,全方面合作,差异化需求显现,产业分工逐渐明确。我国云计算和IDC行业发展较美国处于早期,IDC行业供需缺口仍较大,整体来看我国IDC市场增长潜力十足成长空间较大,预计2022年市场规模将达3482亿元。

数据来源:中国IDC圈、中商产业研究院整理

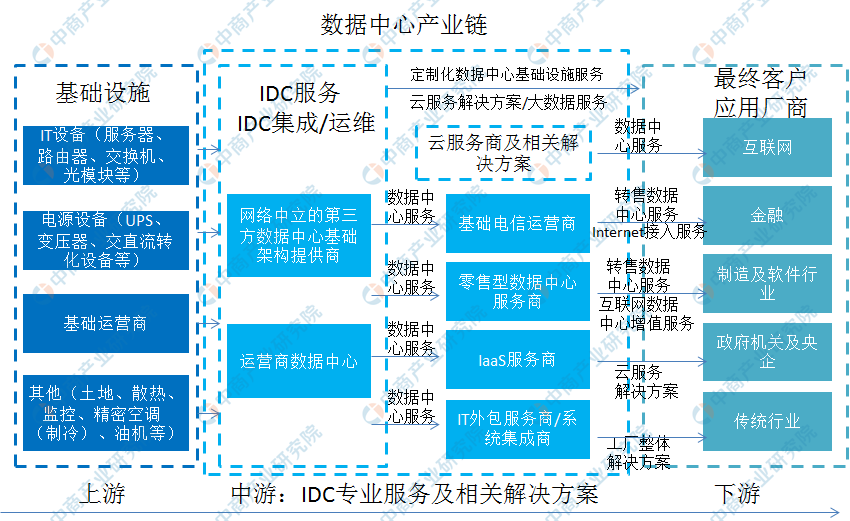

产业链:互联网及云计算发展的核心基础

目前,我国重点发展的各大新兴产业,如人工智能、远程医疗、工业互联网等,均需要以数据中心作为产业支撑。数据中心行业应用广泛,上下游产业链条完整。IDC产业链主要由上游基础设施、中游IDC专业服务及相关解决方案(云服务商为主)和下游最终用户构成。

资料来源:中商产业研究院整理

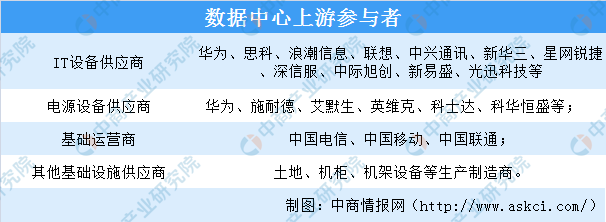

上游基础设施:主要为建设数据中心的硬件供应商,包括IT设备(服务器、交换机、路由器、光模块等)、电源设备(UPS、变压器等)、土地、制冷设备、发电设备和基础运营商提供的带宽服务等。

我国数据中心建设仍处于快速发展期,政策利好数据中心发展,产业链上游基础设施将受益,尤其是技术壁垒较高的光模块、服务器、电源、精密空调和具有优质资源的机柜租赁等行业。

资料来源:中商产业研究院整理

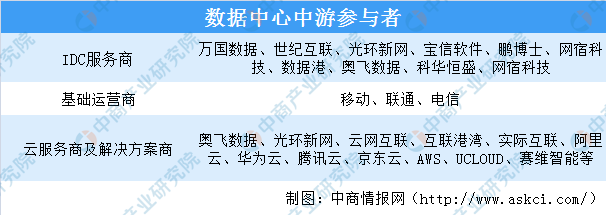

中游IDC服务商:目前国内主要为运营商数据中心和网络中立的第三方数据中心,提供IDC集成和运维服务(7*24h),目前运营商数据中心依然占据较大份额,但随着网络流量的爆发和增值服务需求的提升,第三方数据中心快速发展。

云服务商及相关解决方案:主要为基础电信运营商和云计算厂商,运营商提供互联网带宽资源和机房资源,云计算通过租用或自建(以租用为主)数据中心的方式来提供IaaS/SaaS等云服务。纵观全球,云计算需求的快速增长成为IDC行业增长的主要驱动力。

资料来源:中商产业研究院整理

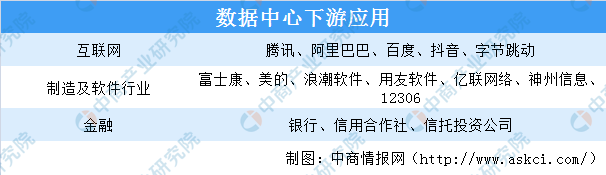

下游最终用户:所有需要将内容存储/运行在IDC机房托管服务器的互联网企业、银行等机构单位、政府机关、制造业、传统行业等。5G商用和应用创新驱动流量持续增长,消费端云游戏云视频直播和VR/AR等带动流量增长,政企端远程教育、远程办公、远程医疗和工业互联网需求崛起。下游流量需求增长催生数据中心建设需求,进而带动上游供应链增长。

资料来源:中商产业研究院整理

附录:中国数据中心企业名录

资料来源:开放数据中心委员会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国数据中心行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。