中商产业研究院2020-04-05

中商情报网讯:4月5日,据海关总署综合业务司司长金海介绍,3月1日至4月4日,全国共验放出口主要疫情防控物资价值102亿,主要包括口罩38.6亿只(77.2亿元)、防护服3752万件(9.1亿元)、红外测温仪241万件(3.31亿元)、呼吸机1.6万台(3.1亿元)、新型冠状病毒检测试剂284万盒、护目镜841万副。

新冠肺炎疫情发生以来,医用防护服用量激增,成为一线抗疫迫切需求的重要医用防护物资。医用防护服具有良好的透湿性和阻隔性,能有效抵抗酒精、血液、体液、空气粉尘微粒、细菌的渗透,使用安全方便,能具有效保护穿着者免受感染威胁,穿用舒适、手感好、抗拉力强、透气防水、无交叉感染等。

一、医用防护服产业链分析

从产业链来看,医用防护服产业链主要包括三个环节:上游材料供应、中游生产以及下游应用环节。防护服通常采用复合材料制成,如用聚酯或聚丙烯纺丝成网非织造布与透气微孔薄膜或其它非织造布复合,或采用水刺非织造布与透气微孔薄膜复合,或采用木桨复合水刺非织造布。目前广泛使用聚乙烯闪纺法非织造布及纺黏/熔喷/纺黏(SMS)或纺黏/熔喷/熔喷/纺黏(SMMS)复合非织造布与微孔薄膜复合,并经“三拒一抗”(拒水、拒血液、拒酒精,抗静电)功能性后整理。基于非织造布生产工艺和产品性能优势,非织造布行业在我国迅猛发展,目前中国已成为全球最大的非织造布生产国和消费国。在产量方面,我国非织造布在行业发展前期呈指数式增长,2018年我国各类非织造布年产量达593.22万吨,较2008年增长196.31%,年均复合增长率达11.47%。在应用领域方面,目前非织造布的应用集中在高新技术的渗透和新型材料使用上,在建筑、汽车、服装、卫生材料、航空航天、环保等行业使用广泛,尤其是在卫生材料市场中的需求量逐渐扩大。

资料来源:中商产业研究院整理

上游:基于非织造布生产工艺和产品性能优势,非织造布行业在我国迅猛发展,目前中国已成为全球最大的非织造布生产国和消费国。在产量方面,我国非织造布在行业发展前期呈指数式增长,2018年我国各类非织造布年产量达593.22万吨,较2008年增长196.31%,年均复合增长率达11.47%。在应用领域方面,目前非织造布的应用集中在高新技术的渗透和新型材料使用上,在建筑、汽车、服装、卫生材料、航空航天、环保等行业使用广泛,尤其是在卫生材料市场中的需求量逐渐扩大。

数据来源:中国产业用纺织品行业协会、中商产业研究院整理

现阶段是水刺非织造布行业的黄金发展期,行业秩序逐步规范,在继续拓展国内市场的同时进一步打开了国外市场,少数优秀水刺非织造企业通过引入国外水刺生产设备,消化吸收国外先进生产工艺并在此基础上进行再研发,自行设计技术参数,专业化定制生产设备,从而脱颖而出。截至2018年末,全国水刺非织造布实际产量约为64.26万吨,比2010年23.20万吨增长176.98%,年均复合增长率达13.58%;水刺非织造布占国内非织造布比例达10.83%,比2010年提高约2个百分点。

数据来源:中国产业用纺织品行业协会、中商产业研究院整理

根据中国产业用纺织品行业协会发布的2018/2019中国非织造布行业10强企业显示,目前在我国,非织造布行业排名前三的企业分别是:浙江金三发集团有限公司、上海华峰超纤材料股份有限公司、大连瑞光非织造布集团有限公司。

数据来源:中国产业用纺织品行业协会、中商产业研究院整理

根据中国产业用纺织品行业协会发布的2018/2019中国非织造布行业优秀供应商显示,目前在我国,非织造布行业优秀供应商主要有以下企业:

数据来源:中国产业用纺织品行业协会、中商产业研究院整理

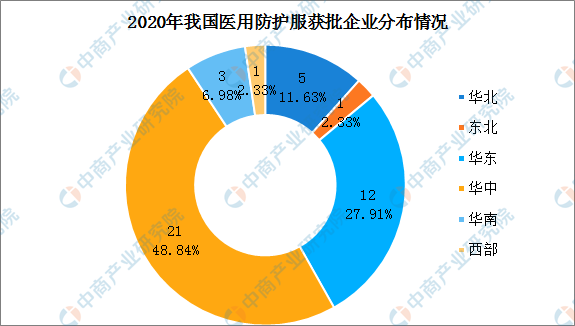

中游:根据国家食品药品监督管理局数据:截至2020年2月6日,我国医用防护服产品批文总数为48个,涉及43个生产企业。我国医用防护服产品企业主要集中在以河南、湖北为主的华中地区,区域获批企业总数为21家,占全国资质企业总数的48.8%;华东地区获批企业总数为12家,占总数的27.9%。

数据来源:中商产业研究院整理

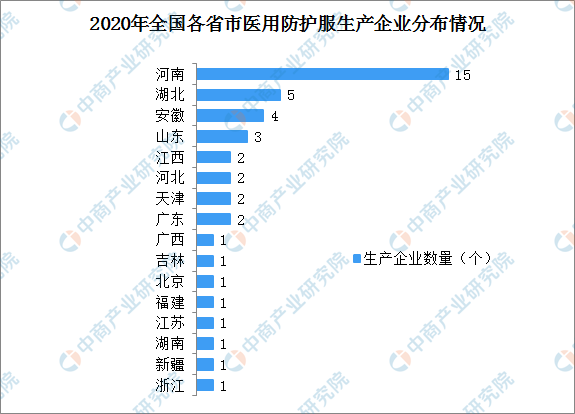

其中河南省是我国医用防护服生产企业主要聚集区,区域企业数量为15个,湖北省获批企业数为5个,安徽省医用防护服获批企业数为4个,山东省医用防护服获批企业数为3个,江西、河北、天津、广东四省医用防护服获批企业数仅为2个。

数据来源:中商产业研究院整理

下游:医用防护服主要用于医疗卫生人员,集中在医院、诊所等地。截至2019年11月底,全国医疗卫生机构数达101.4万个。与2018年11月底比较,全国医疗卫生机构增加9489个,其中:医院增加1496个。截至2019年11月底,医院3.4万个,其中:公立医院1.2万个,民营医院2.2万个。

数据来源:统计局、卫健委、中商产业研究院整理

数据来源:统计局、卫健委、中商产业研究院整理

二、医用防护服市场需求分析

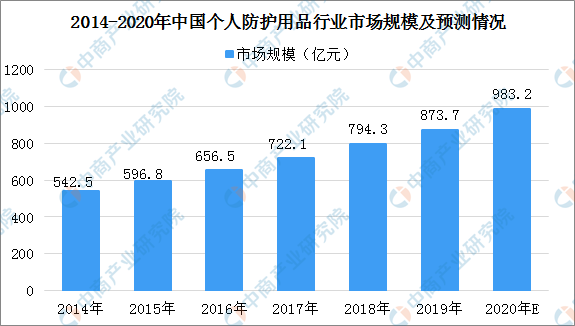

近年来,中国个人防护用品行业市场规模在疫情扩散前呈稳定增长趋势。2014-2019年,中国个人防护用品市场的市场规模(按终端销售额计)由542.5亿元增长至873.7亿元,年复合增长率10.0%。2020年初,中国个人防护用品行业在突发疫情的短期内出现产品脱销与价格哄抬现象,迅速拉动市场规模与增速增加。预计规模将近1000亿元。伴随疫情扩散,供需缺口出现,行业增长速度大幅提升。但未来自疫情稳定后,供需紧张局面将缓解,市场规模与增速回落至以往的平稳水平。

数据来源:中商产业研究院整理

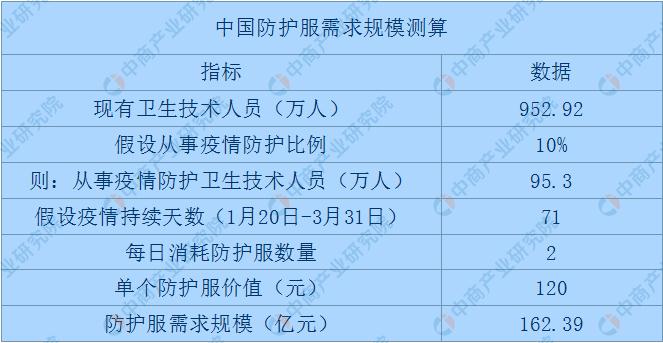

疫情冲击下,医护人员对防护服需求大幅增加。2018年全国共有952.92万个卫生技术人员(含医师、护士、药师)。假设全国10%的卫生技术人员从事疫情相关工作,每日消耗防护服2个(脱下不可再使用)。假设从1月20日开始,直到1季度末,这部分医护人员一直需要使用防护服,则防护服需求总计162.39亿元。

数据来源:统计局、中商产业研究院整理

数据来源:华创证券、中商产业研究院整理

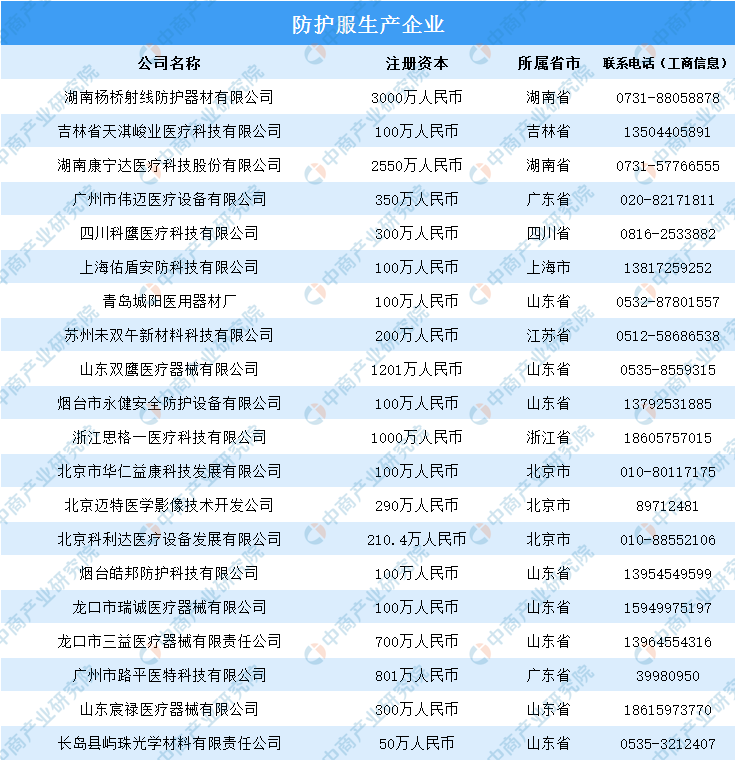

以下是部分防护服生产企业一览:

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国医用防护服行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。