中商产业研究院2020-05-02

中商情报网讯:日前,根据海关统计,3月1日至4月30日,全国共验放出口主要防疫物资价值712亿元。其中,呼吸机4.91万台。呼吸机是一种能代替、控制或改变人的正常生理呼吸,增加肺部通气量,改善呼吸功能,节约心脏储备能力的装置,一般分为无创和有创两类。当前,在全球新冠肺炎疫情的快速蔓延下,呼吸机已成为最为紧俏的抗疫物资之一。国外对医疗设备的需求急剧增长,尤其是对有创呼吸机的需求量特别大。而有创呼吸机中最为高级、也最为昂贵的ECMO则被视为治疗新冠肺炎危重病患的“最终希望”。

呼吸机分类

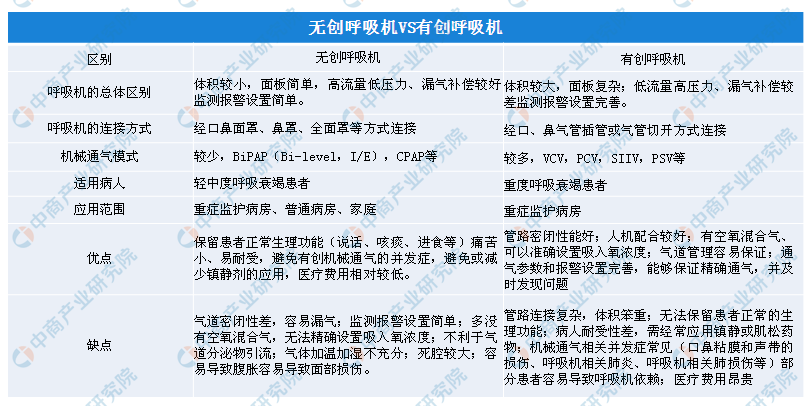

按照与患者的连接方式的不同,呼吸机通常分为无创机械通气(Non-Invasive Ventilaton,NIV,即无创呼吸机)和有创机械通气(Invasive Mechanical Ventilation,IMV,即有创呼吸机)两大类。无创呼吸机通过佩戴在病患脸上的密闭口罩供给氧气,而有创呼吸机的输氧管则需要(通过气管切开)深入病患的气管。

有创呼吸机与无创呼吸机相比,存在着管路密闭性能好;人机配合较好;有空氧混合气、可以准确设置吸入氧浓度;气道管理容易保证;通气参数和报警设置完善,能够保证精确通气,并及时发现问题等诸多优势。

资料来源:中商产业研究院整理

呼吸机产业链

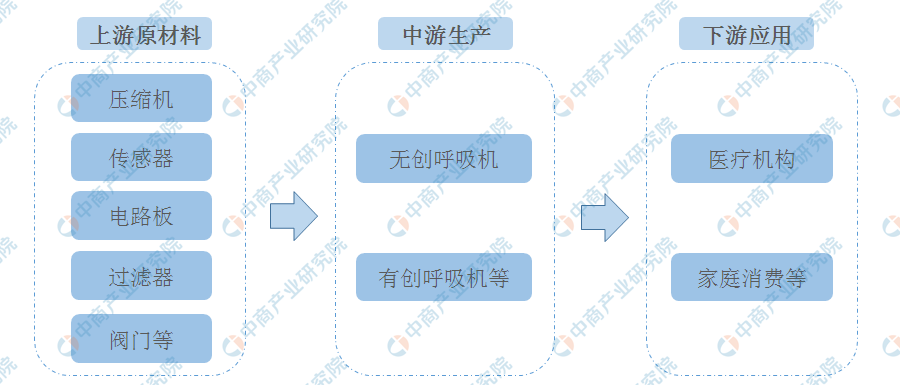

呼吸机行业产业链由上至下可依次分为上游原材料和软件芯片供应商、中游本体制造企业以及下游流通和应用场景。其中,上游呼吸机组成部件包括压缩机、风机、传感器、电路板、过滤器和阀门等。软件、芯片则是呼吸机大数据处理的关键所在。

呼吸机产业链图

资料来源:中商产业研究院

另外,按照气源的不同,呼吸机也可以分为电动呼吸机和气动呼吸机,两者的结构不同,因此相关零部件也有差异。其中电动呼吸机结构比较复杂,适应范围较广,不需要高压空气,部分需高压氧,部分不需高压氧,经氧流量计供氧。气动呼吸机则比较简单、轻便,但只适于压缩气源供应方便的场合使用,需高压氧和空气,氧气源可来自医院中心供氧系统,也可用氧气钢筒;高压空气可来自中心供气系统,或使用医用空气压缩机。

在国内战“疫”期间,因为适逢春节假期,很多工厂均处于停工状态,因此“上游供应脱节”也曾让国内呼吸机生产厂家感到头疼不已。不过,靠着政府各个部门的协调,以及国内供应商的迅速复产,最终还是让企业们在短时间内向全国各地的疫区投放了几乎是去年一整年的量的呼吸机。

呼吸机市场竞争格局

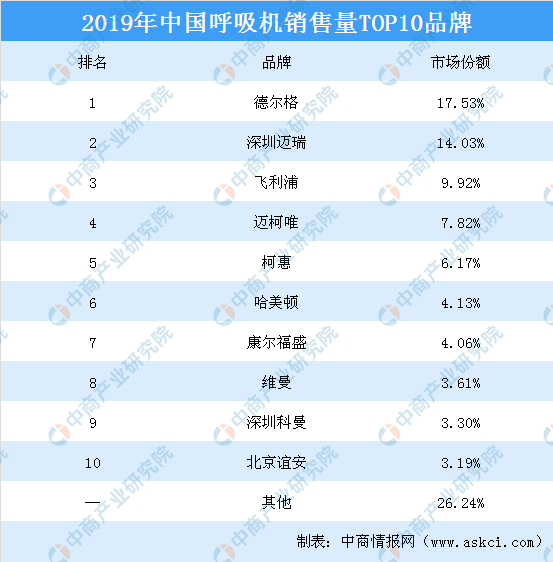

从国内呼吸机行业竞争来看:长期以来,外企在高端医疗设备的生产制造上有着明显优势,中国民族企业仅在少数产品实现打破垄断,且在全球范围内树立了民族品牌。据2019年中国呼吸机销售量TOP10品牌榜单显示:德尔格、深圳迈瑞、飞利浦、迈柯唯、柯惠、哈美顿、康尔福盛、维曼、深圳科曼以及北京谊安为2019年度中国呼吸机销量前十品牌。值得一提的是:前十大呼吸机销量排名中,国产品牌仅有迈瑞医疗(14.03%)、深圳科曼(3.30%)、北京谊安(3.19%)三家上榜。

数据来源:中商产业研究院整理

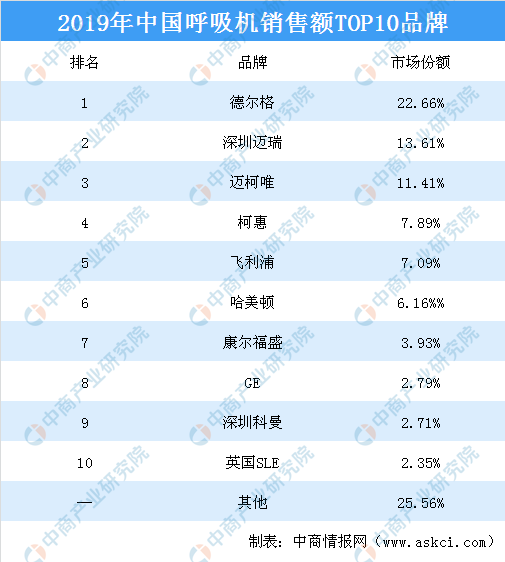

从销售额来看:据2019年中国呼吸机销售额TOP10品牌榜单显示:德尔格、深圳迈瑞、迈柯唯、柯惠、飞利浦、哈美顿、康尔福盛、GE、深圳科曼以及英国SLE为2019年中国呼吸机市场销售额前十大品牌。其中,德尔格市场份额第一,占比为22.66%。中国两大品牌上榜,分别为深圳迈瑞和深圳科曼,市场占比分别为13.61%、2.71%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国呼吸机行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。