中商产业研究院2020-05-15

中商情报网讯:医疗行业汇聚提供货品及服务的不同领域,以由最优秀医疗专业人员为患者提供最佳医疗服务为目标。中国的医疗系统往往与效率低及受到局限联想在一起,其特点是医疗资源分布不均匀。中国的医院以三级制分等级,按医生专业能力、管理及技术计,三级医院级别最高。大部分三级医院位于北京及上海等一线城市以及广东、江苏及浙江等较富裕省份。中国绝大多数的优质医疗资源聚集于三级医院。与之相比,河南及河北等欠富裕省份仅有少量三级医院,惟该等省份人口多并需要庞大医疗服务。

此外,中国有众多无等级医院,即因规模及服务能力有限而不适合纳入中国医院等级评审制度的医院。于2018年,中国的医院中仅有7.7%为三级医院,同年处理中国医疗谘询个案总数51.8%。相比而言,中国的医院中合计有65.0%为一级医院及无等级医院,但2018年仅处理中国医疗谘询个案总数12.3%。中国医疗资源分配不均的结果是病患人数过度拥挤、轮候时间长、医生与病患之间的交流有限及令三级医院医生的工作量超出负荷,而基层医院及医院则出现医生经验不足及欠缺高质量培训的情况。

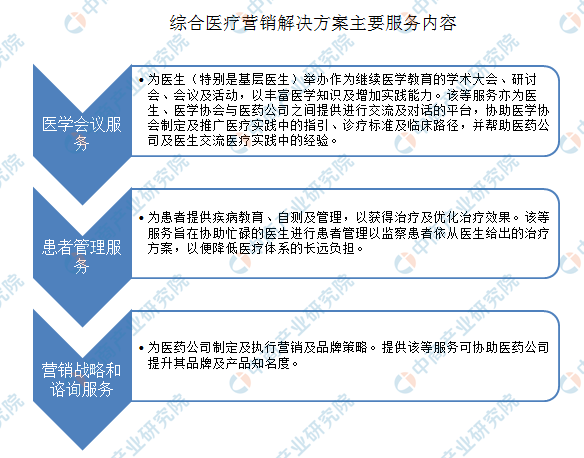

综合医疗营销解决方案行业的出现是为了通过缩窄医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距来提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。中国的医学组织主要包括医学协会及基金。医学协会负责制定及鼓励采用医疗实践中的指引、诊疗标准及临床路径,而医学基金的使命为公共医疗项目筹措资金。综合医疗营销解决方案包含广泛的服务,主要包括医学会议服务、患者管理服务以及营销战略和谘询服务。

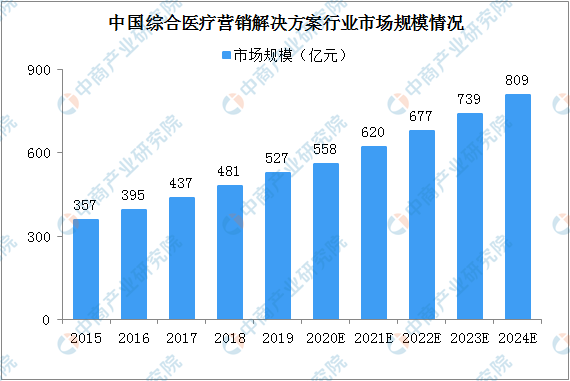

按收入计,中国综合医疗营销解决方案行业由2015年的357亿元大幅增至2019年的527亿元,复合年增长率为10.3%。有关增长主要是由于中国政府为解决医疗资源分布不均不断付出的努力,以及由于中国居民对健康问题的意识增强及可支配收入更高令医疗开支日益增加所致。在中国建立分级诊疗制度的有利政府政策推动下,预期中国综合医疗营销解决方案行业收入会自2019年进一步增至2024年的809亿元,复合年增长率为8.9%。

数据来源:灼识、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国智慧医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。