中商产业研究院2020-05-20

中商情报网讯:国内外小麦价格均上涨。国家政策性小麦大量供应,有效缓解了市场粮源偏紧的状态,随着气温升高,面粉消费进入淡季,预计新麦上市前,国内小麦价格将平稳偏弱运行。受新冠疫情冲击,全球小麦消费下滑,短期内国际小麦价格将维持弱势震荡格局。

(一)冬小麦整体长势良好。4月下旬,我国西北地区大部、华北冬小麦处于拔节至孕穗期,新疆西南部、陕西关中、黄淮大部、江淮、江汉等地进入抽穗开花期;西南地区大部进入开花至乳熟成熟期。

总体看,北方冬麦区水热条件总体较好,利于小麦拔节孕穗和抽穗开花,目前长势以正常和偏好为主。据中央气象台农业气象苗情监测,截至4月24日,全国冬小麦一类苗占比22%,比去年同期高1个百分点,二类苗占比77%,比去年同期高3个百分点。本月下旬,河北、山东部分麦区出现晚霜冻,影响小麦幼穗发育;黄淮南部出现阴雨天气易于小麦赤霉病侵染。预计5月上旬我国大部分地区气温较常年同期偏高,热量充足,利于冬小麦开花灌浆;但气温偏高会加剧土壤失墒,需密切关注冬麦区墒情和病虫害发展情况,及时灌溉喷药。

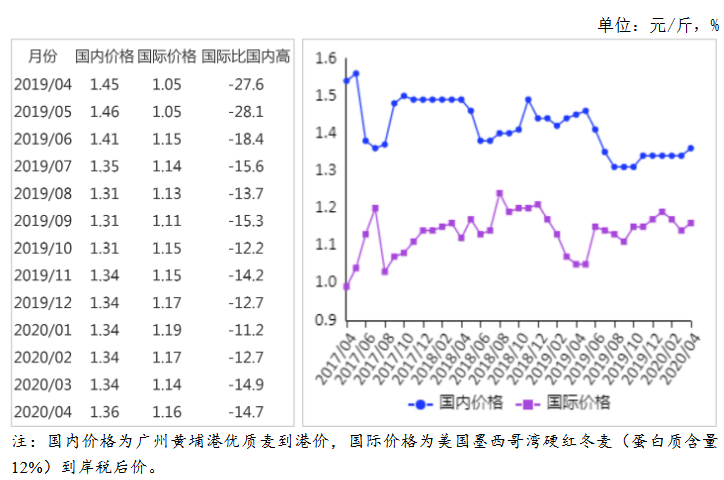

(二)国内小麦价格上涨。本月初,全球疫情持续发展,多国限制粮食出口,引发国内居民恐慌性囤粮;加上复工形势较好、大中院校陆续开学等利好消息提振面粉需求,制粉企业备货积极,而市场上流通粮源较为有限,主产区小麦价格上涨较快。为满足市场需求,4月15日后,国家政策性小麦每周拍卖量达400万吨以上,较去年同期明显增加,市场供给偏紧态势得到有效缓解。而优质小麦市场剩余数量有限,又没有政策性粮源补充,价格涨幅大于普通小麦。郑州粮食批发市场普通小麦价格每斤1.23元,环比涨2.6%,同比涨1.7%;优质麦每斤1.34元,环比涨6.3%,同比涨3.5%。

(三)国际小麦价格上涨。4月份的前两周,全球疫情发展引发的粮食安全恐慌持续发酵,国际小麦价格延续3月下旬的上涨态势;但各国际机构公布的预测数据均表明,全球小麦供应整体仍较为充裕,欧洲和黑海地区天气改善又提振了新季小麦产量前景,后两周国际小麦价格逐渐回落。总的来看,本月国际小麦价格较上月上涨。其中,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨236美元,环比涨3.1%,同比涨8.8%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨176美元,环比涨4.8%,同比涨13.5%。

(四)国内外价差与上月持平。4月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤0.84元,比优质麦产区批发价低0.50元;配额内1%关税下到岸税后价约每斤1.16元,比国内优质麦销区价低0.20元,价差与上月持平。

(五)一季度进口大幅上升,出口下降。据海关统计,3月份我国进口小麦及制品58.55万吨,环比增71.5%,同比增1.0倍;出口0.94万吨,环比减29.7%,同比减55.2%。1-3月累计,进口小麦及制品126.52万吨,同比增22.6%;进口金额3.62亿美元,同比增13.8%;同期出口5.59万吨,同比减20.8%;出口金额0.21亿美元,同比减22.2%。进口主要来自澳大利亚(占进口总量的36.7%)、法国(占27.5%)、加拿大(占11.5%)、立陶宛(占10.3%);出口主要目的地是朝鲜(占出口总量的71.7%)、香港(占26.1%)。

(六)2020年度全球小麦产量有望达到7.63亿吨。联合国粮农组织(FAO)4月预测,2019/20年度全球小麦产量7.63亿吨,比上年度增4.2%;消费量7.61亿吨,比上年度增1.2%,产大于需210万吨;期末库存2.73亿吨,比上年度增0.5%库存消费比35.9%,同比下降0.2个百分点;贸易量为1.74亿吨,比上年度增3.3%。

(七)预计新麦上市前国内小麦价格平稳偏弱。国内市场,国家政策性小麦大量供应和各级储备小麦轮换出库的增加,将有效缓解市场粮源供应偏紧的状态。后期随着气温升高,面粉消费将进入淡季,预计新季小麦上市前,小麦价格走势以平稳偏弱运行为主。国际市场,全球小麦供给充裕,欧洲和黑海地区降雨改善2020年新季小麦产量前景。而受新冠疫情的冲击,部分地区如东南亚小麦面粉销售下滑,制约进口需求,短期内国际小麦价格将维持震荡格局,上涨空间有限。

更多资料请参考中商产业研究院发布的《2020-2025年中国稻米行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。