中商产业研究院2020-05-27

中商情报网讯:2020年5月22日,十三届全国人大三次会议在北京召开。在今年的全国两会上,“保产业链供应链稳定”被写入政府工作报告。保产业链供应链稳定”是“六保”之一,包括汽车、手机、口罩、救命药等消费出口,关乎国计民生。“保产业链供应链”在很大程度上就意味着保企业生产,稳中国制造。

2020年汽车市场分析

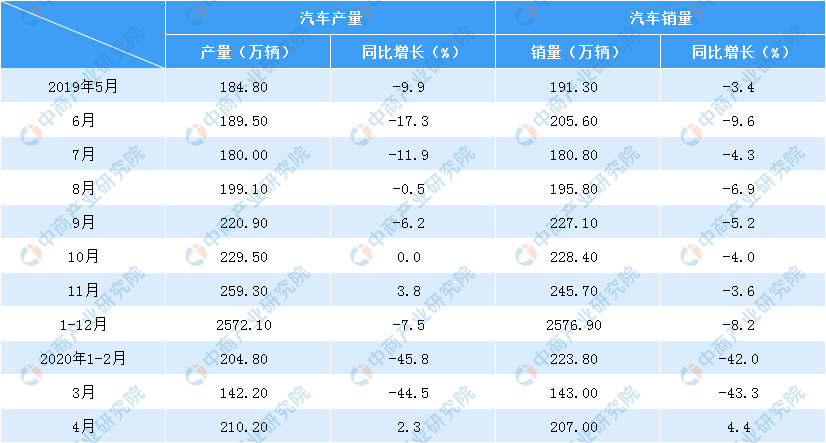

随着国内疫情防控形势持续好转,汽车行业产销明显恢复。当月产销环比继续保持较快增长,同比也结束下降,呈小幅增长,其中商用车同比大幅增长,月度产销均创历史新高,货车贡献度最高;乘用车市场尚未完全启动,产销量仍低于上年同期水平。

数据显示,2020年4月汽车产销分别完成210.2万辆和207万辆,环比增长46.6%和43.5%,同比分别增长2.3%和4.4%,月增速为今年以来的首次增长,其中销量更是结束了连续21个月的下降。1-4月,汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%。

数据来源:中汽协、中商产业研究院整理

(1)乘用车产销降幅大幅收窄

4月,乘用车产销分别完成158.7万辆和153.6万辆,环比分别增长49.7%和45.6%,同比分别下降4.6%和2.6%,降幅较3月收窄45.3和45.8个百分点。

从当月分车型情况来看,SUV产销增速已实现由负转正,其他三类车型产销降幅大幅收窄。从具体数据看:SUV产销量同比分别增长3.1%和7.3%;轿车产销量同比分别下降5.6%和6.2%;MPV产销量同比分别下降39.6%和36%;交叉型乘用车产销量同比分别下降22.8%和11.5%。

1-4月,乘用车产销分别完成429.1万辆和443.3万辆,同比分别下降37.8%和35.3%。

数据来源:中汽协,中商产业研究院整理

其中,中国品牌乘用车市场份额下降。4月,中国品牌乘用车共销售53.2万辆,同比下降9.4%,占乘用车销售总量的34.6%,比上年同期下降2.6个百分点。1-4月,中国品牌乘用车共销售168.9万辆,同比下降39.3%,占乘用车销售总量的38.1%,比上年同期下降2.5个百分点。

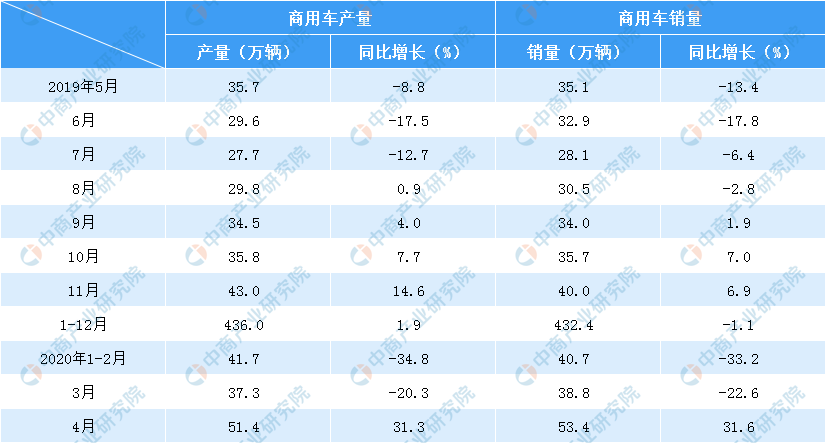

(2)商用车产销量创历史新高

4月,商用车产销分别完成51.4万辆和53.4万辆,为历史最高水平。环比分别增长37.8%和37.7%;同比分别增长31.3%和31.6%。重型货车增长最快,产销分别完成17.5万辆和19.1万辆,同比分别增长48.3%和61.0%。

1-4月,商用车产销分别完成130.4万辆和132.8万辆,同比分别下降13.1%和12.4%。分车型产销情况看,客车产销分别完成10.8万辆和10.5万辆,同比分别下降14.6%和21.1%;货车产销分别完成119.6万辆和122.3万辆,同比分别下降12.9%和11.6%。

数据来源:中汽协,中商产业研究院整理

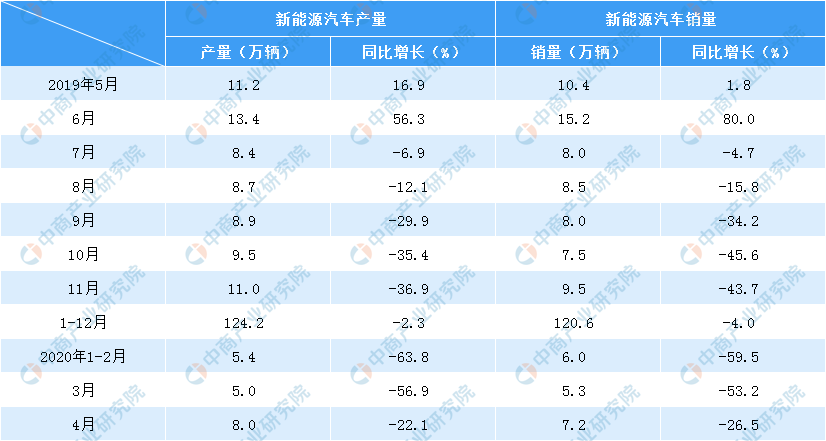

(3)新能源汽车同比继续下降

4月,新能源汽车产销分别完成8.0万辆和7.2万辆,同比分别下降22.1%和26.5%。其中纯电动汽车产销分别完成5.7万辆和5.1万辆,同比分别下降31.4%和28.6%;插电式混合动力汽车生产完成2.3万辆,同比增长16.8%,销售完成2.0万辆,同比下降20.7%;燃料电池汽车产销分别完成109辆和73辆,同比分别增长11.1倍和9.4倍。

1-4月,新能源汽车产销均完成20.5万辆,同比分别下降44.8%和43.4%。其中纯电动汽车产销均完成15.5万辆,同比分别下降46.9%和44.6%;插电式混合动力汽车产销分别完成5.1万辆和4.9万辆,同比分别下降37.6%和39.8%;燃料电池汽车产销分别完成292辆和280辆,同比分别增长23.2%和21.7%。

数据来源:中汽协,中商产业研究院整理

汽车市场后市预测

2020年4月,随着国内疫情防控形势逐步好转,以及中央及地方政府一系列利好政策的推出,汽车行业产销继续保持回暖趋势。其中整车企业生产经营已基本恢复,产量已达到去年同期水平。汽车总体市场逐步恢复,一方面得益于防疫形势的向好和相关促消费政策推动;另一方面则是受企业补库存的拉动,截至目前,行业企业库存水平基本正常。

从数据上看,当月汽车产销均超过200万辆,略高于上年同期水平。乘用车产销降幅大幅收窄,其中SUV产销已实现正增长;商用车则呈现大幅增长,单月产销量创历史新高,其中重型货车增长迅猛,达到月度产销历史最高水平,轻型、微型货车增长也比较明显。

从行业发展态势看,当前,虽然国内疫情防控形势向好,但境外疫情扩散蔓延势头并没有得到有效遏制,疫情还有很大不确定性。一方面国内宏观经济的恢复增长还需要一个过程,出口依赖型企业更是艰难,导致大宗消费需求动能不足;另一方面,海外工厂的停产,也将导致国内汽车行业部分零部件供应风险加大。因此,行业上下应重点关注海外疫情防控的形势变化,提前做好相应准备,以降低国际疫情对国内汽车行业带来的负面影响。

更多资料请参考中商产业研究院发布的《2020-2025年中国汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。