中商产业研究院2020-06-19

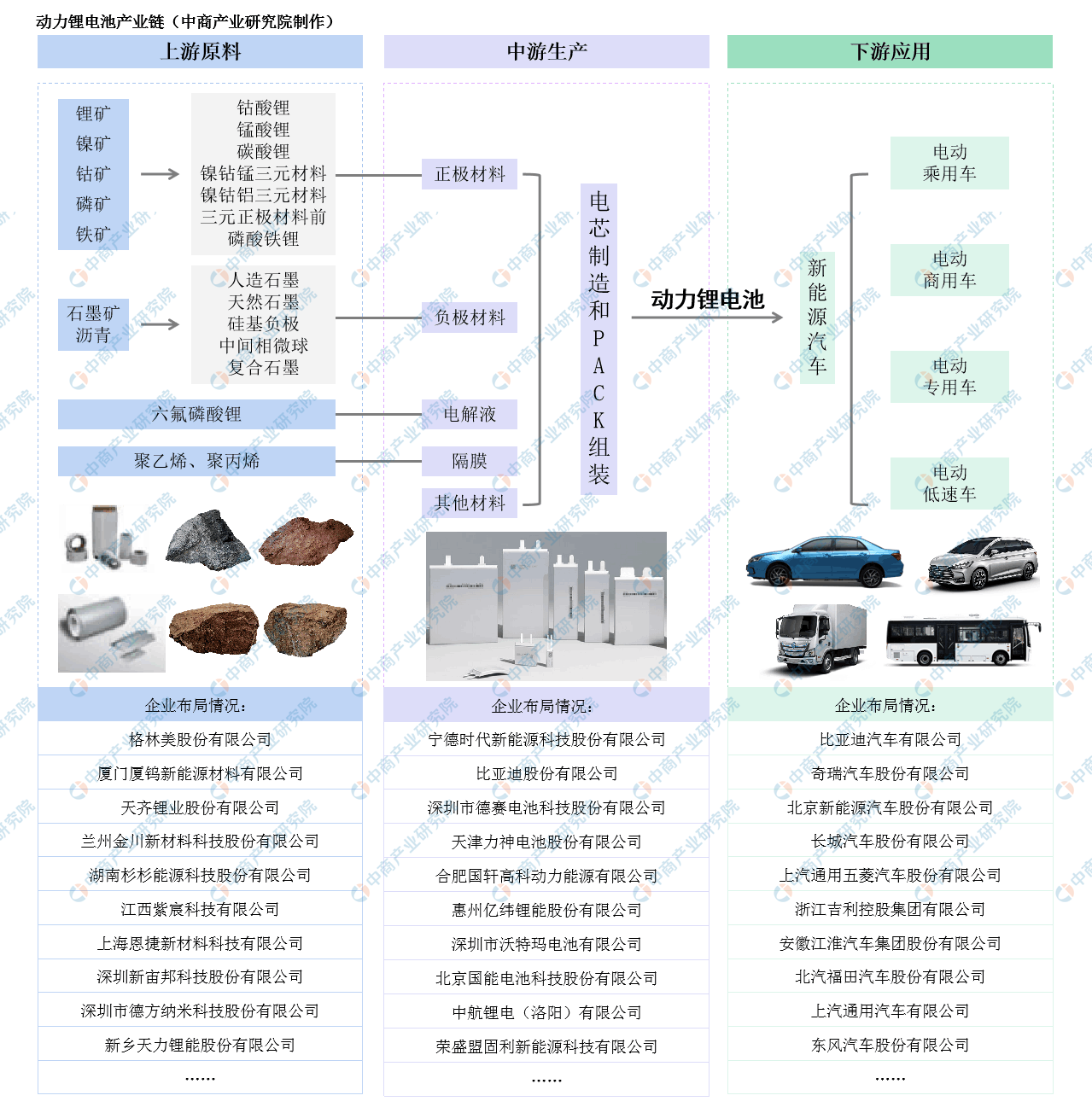

中商情报网讯:近年来,我国新能源汽车的推广工作取得成效。对于新能源汽车来说,动力锂电池是最为关键的部件,也是近年来投资火热的领域之一。锂电池是一类由锂金属或锂合金为正/负极材料、使用非水电解质溶液的电池,大致可分为锂金属电池和锂离子电池。在新能源汽车市场的带动下,我国动力锂电池行业快速发展。

目前,动力锂电池主要为三元材料电池及磷酸铁锂电池。从动力锂电池产业链上游来看,钻盐、镍盐和锂盐是制备三元材料的主要原材料。对于磷酸铁锂而言,主要原材料为锂源、铁源、磷源。动力锂电池下游为新能源汽车的装机应用,根据三元材料电池和磷酸铁锂电池的特点不同,三元材料能量密度相对较高,主要应用于新能源乘用车,而磷酸铁锂正极材料主要应用于客车、专用车等新能源商用车领域,尤其在新能源客车领域占据绝对主导的地位。

来源:中商产业研究院

一、动力锂电池产业链上游

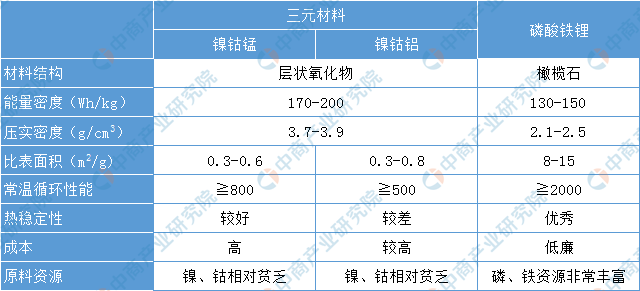

在动力锂电池产业链中,市场规模大、产值高的是正极材料,因其性能决定了电池的能量密度、寿命、安全性、使用领域等,成为动力锂电池的核心关键材料,占动力锂电池生产成本约为三成。目前,动力电池装机量中,占比较高的正极材料主要是磷酸铁锂、三元材料,这两种材料各具特点:

资料来源:中商产业研究院整理

得益于国内新能源汽车的高速发展,我国正极材料产量快速增长,已成为全国正极材料的第一大供应国。据统计,中国正极材料出货量占全球正极材料出货量的40%以上,复合增长率在30%左右,保持良好的增长势头。具体来看:

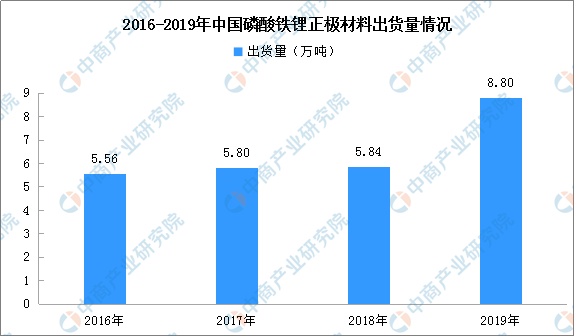

(1)磷酸铁锂

磷酸铁锂由于安全性能及循环性能优异,主要应用于客车、专用车等新能源商用车领域。受益于我国新能源商用车的稳定发展,我国磷酸铁锂产量保持稳步增长。数据显示,2019年中国磷酸铁锂正极材料出货量8.8万吨,同比增长29.3%,保持稳定增长。目前国内主要供应商包括比亚迪、国轩高科等自产自用的锂离子电池生产商及德方纳米、湖北万润、北大先行、安达科技、贝特瑞、升华科技等锂离子电池正极材料生产商。

数据来源:GGII、中商产业研究院整理

(2)三元材料

三元材料主要分为镍钻锰酸锂(NCM)、镍钻铝酸锂(NCA)等两种,其中镍钻锰酸锂凭借高能量密度的优势,在新能源乘用车中逐步大规模应用,是国内三元材料的主要类型;镍钻铝酸锂的能量密度更高,但其安全性较差,对电池的监控管理技术要求极高,目前,仅有国外的松下、三星SDI等少数动力电池企业在圆柱形电池中使用。

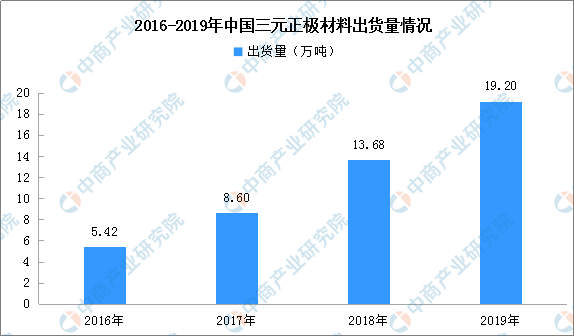

数据显示,2019年中国三元正极材料出货量19.2万吨,同比增长40.7%。目前国内主要供应商包括湖南杉杉能源科技股份有限公司、宁波金和新材料股份有限公司、贵州振华新材料股份有限公司等。

数据来源:GGII、中商产业研究院整理

二、动力锂电池产业链中游

新能源汽车行业发展初期,磷酸铁锂电池凭借适宜的能量密度、安全性能、循环寿命和价格优势等,满足新能源客车等商用车使用需求,占据动力电池行业的最大市场份额。但随着产业政策支持,消费者对高续航里程、高安全性能、快充新能源汽车的需求,以及动力电池企业对三元材料电池研发的突破和生产工艺的优化,三元材料电池超过磷酸铁锂电池,成为装机量占比第一的动力电池类型,尤其是在新能源乘用车领域。

根据数据显示,2018年中国三元材料电池装机量为30.7GWh,较2017年增长92%;磷酸铁锂为21.6GWh,较2017年增长20%。三元材料动力电池装机量占动力电池装机量达到53.86%,首次超越磷酸铁锂电池。2019年,三元材料动力电池装机量为38.4GWh,较2018年增长25%,占动力电池装机量比例上升至61.5%;磷酸铁锂为19.98GWh,较2018年下滑7%,占比下滑至32%。

来源:GGII、中商产业研究院整理

(1)磷酸铁锂电池

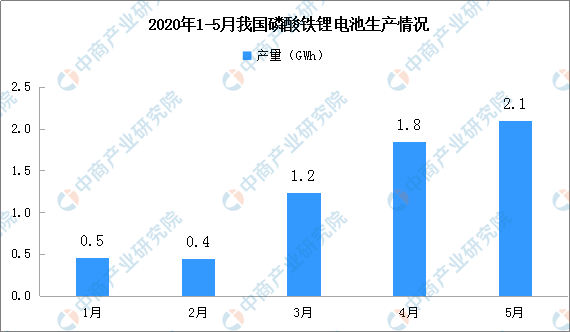

磷酸铁锂电池凭借较高的安全性、出色的循环性能,形成以新能源商用车为主、新能源乘用车为辅的应用格局。据最新数据显示,2020年5月磷酸铁锂电池产量2.16Wh,占总产量40.5%,同比下降9.6%,环比增长13.8%。累计方面,1-5月磷酸铁锂电池产量累计6.5GWh,占总产量35.7%,同比累计下降46.8%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

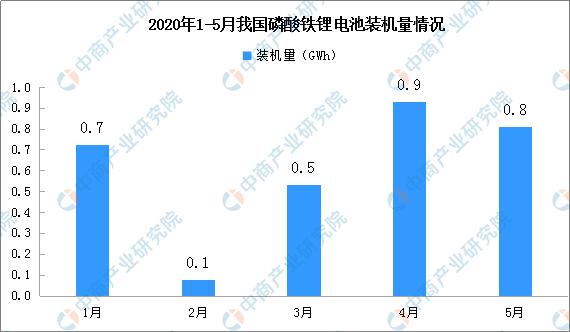

装机量方面,2020年5月磷酸铁锂电池共计装车量0.8GWh,同比下降54.7%,环比下降13.1%。累计方面,2020年1-5月磷酸铁锂电池装车量累计3.1GWh,占总装车量24.1%,同比累计下降49.7%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

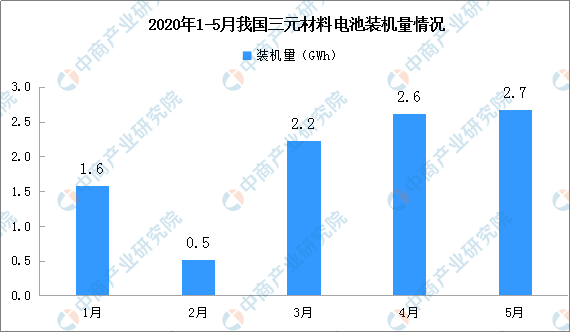

(2)三元材料电池

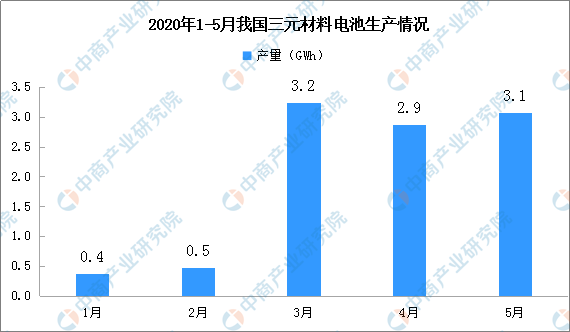

三元材料电池凭借能量密度高的优势,主要应用于新能源乘用车。数据显示,2020年5月三元电池产量3.1GWh,占总产量59.1%,同比下降52.4%,环比增长7.2%。累计方面,1-5月三元电池产量累计11.6GWh,占总产量64.0%,同比累计下降49.1%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

装机量方面,2020年5月三元电池共计装车量2.7GWh,同比下降27.7%,环比上升2.0%。累计方面,2020年1-5月三元电池装车量累计9.6GWh,占总装车量75.3%,同比累计下降42.2%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

目前,电动汽车市场仍未饱和,未来保有量将进一步提升,这将带动锂电池市场投资前景大好。总体来看,未来动力锂电池市场投资有以下利好因素及前景:

(1)实现我国汽车产业弯道超车势在必行

中国的汽车产销量已连续多年位居全球第一,为世界最大汽车市场。中国汽车工业由于发展起步较晚,技术与自主创新能力仍较为落后。新能源汽车是时代新产物,自2010年,国务院决定“加快培育和发展战略性新兴产业”,将新能源汽车作为七大战略产业之一,国家各级政府部门出台一系列政策鼓励新能源汽车产业的发展。中国新能源整车企业、动力电池企业在技术层面、产业层面已走在世界前列,发展新能源汽车是我国汽车产业实现弯道超车的重要战略。在此背景下,锂电池需求量不断释放,市场规模将进一步扩大。

(2)新能源汽车配套设施日益完善,成本下降,终端消费者对新能源汽车接受程度不断提升

全球新能源汽车已由导入期进入成长期,随着特斯拉、北汽新能源等多款爆款车型对市场的培育,以及新能源汽车续航里程的不断提升,充电桩等配套设施的日益完善,终端消费者对新能源汽车的接受程度日益增强。新能源汽车行业的发展已由政策驱动逐步转向消费驱动。同时,新能源汽车和动力电池行业技术不断进步,使得新能源汽车成本不断下降,新能源汽车在与传统燃油汽车竞争中,逐步占据优势地位,助力新能源汽车大规模普及。

(3)软包电池优势凸显,将成为动力电池系统重要技术路线之一

从电池形状和封装方式来看,软包电池长期以来是全球锂离子电池的主要技术路线之一,尤其是在消费型锂电池领域,软包电池渗透率超过70%。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

来源:GGII、中商产业研究院整理

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展,成为锂电池市场的重要增长点之一。

三、动力锂电池产业链下游

根据用途分类,新能源汽车可分为新能源商用车、新能源乘用车,而磷酸铁锂电池主要应用于新能源商用车,三元材料电池主要应用于新能源乘用车。

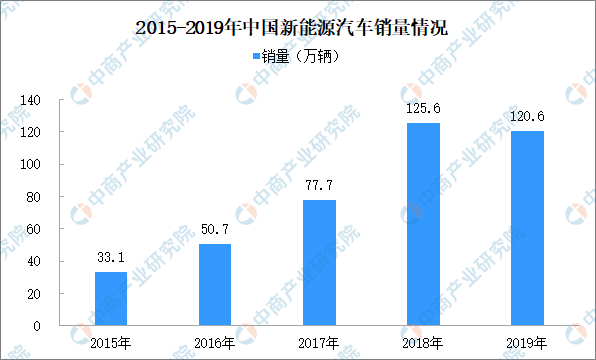

2019年,国家出台多重利好促进新能源汽车市场发展。除了《新能源汽车推广应用推荐车型目录》等,2019年新发的增值税下调、支持新能源公交车推广应用、车辆购置税优惠政策延续等政策也在支持新能源汽车的推广、应用工作。但受补贴退坡影响,2019年下半年新能源汽车市场呈现大幅下降态势。

据中汽协数据显示,2019年新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。

数据来源:中汽协、中商产业研究院整理

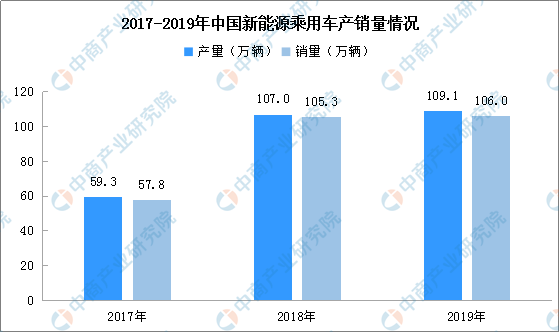

具体来看,2019年我国新能源乘用车产量累计为109.1万辆,同比增长2%;销量为106万辆,同比增长0.7%。目前,我国新能源汽车市场主要以乘用车为主,其中2019年纯电动车产量为87.7万辆,销量为83.4万辆;插电式混合动力车产量为21.4万辆,销量为22.6万辆。

数据来源:中汽协、中商产业研究院整理

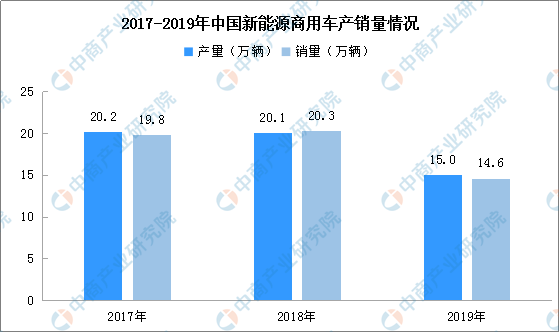

新能源商用车方面,2019年累计产量为15万辆,同比下滑25.1%;销量为14.6万辆,同比下滑28.3%。其中纯电动车型产量为14.2万辆,销量为13.7万辆;插电式混合动力车产量为0.5万辆,销量为0.5万辆。

数据来源:中汽协、中商产业研究院整理

总体来看,国家政策利好、电动汽车推广势不可挡、动力电池企业技术研发升级等等利好因素都将推动我国动力锂电池的行业的发展。未来,在各技术路线能量密度不断提升,己基本满足消费者需求的背景下,能量密度对新能源汽车的“指挥棒”作用会不断降低,新能源汽车产业政策将以安全、节能、环保为主要目标,对磷酸铁锂和三元材料的技术路线选择将交由市场决定,将促进两种技术路线并存发展。

附锂电池概念股上市企业一览:

来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国锂电池市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。