中商产业研究院2020-07-06

中商情报网讯:根据《疫苗流通和预防接种管理条例》(2016年修订)规定,疫苗是指为了预防、控制传染病的发生、流行,用于人体预防接种的疫苗类预防性生物制品。

疫苗类制品包括:细菌性疫苗,以培养的细菌为原料,可分为减毒活疫苗、灭活疫苗、纯化疫苗、亚单位疫苗等,如:ACYW135群脑膜炎球菌多糖疫苗、Hib疫苗、肺炎疫苗等;病毒性疫苗,以病毒或病毒某种抗原成分为原料,亦分为减毒活疫苗、灭活疫苗、纯化疫苗、亚单位疫苗等,基因工程技术制备的疫苗称之为重组疫苗,如:狂犬病疫苗、乙脑疫苗、流感疫苗等;类毒素疫苗,以细菌产生的外毒素经解毒精制而成,目前包括破伤风疫苗和白喉疫苗。

我国疫苗产业目前已建立了完备的科研、生产、流通和终端监控网络体系,基本满足大部分传染性疾病的预防及治疗,尤其近年来我国实力较强的疫苗企业致力于新型第二类疫苗的研发及销售,在技术、生产工艺、原研创新等方面实现较大进步。

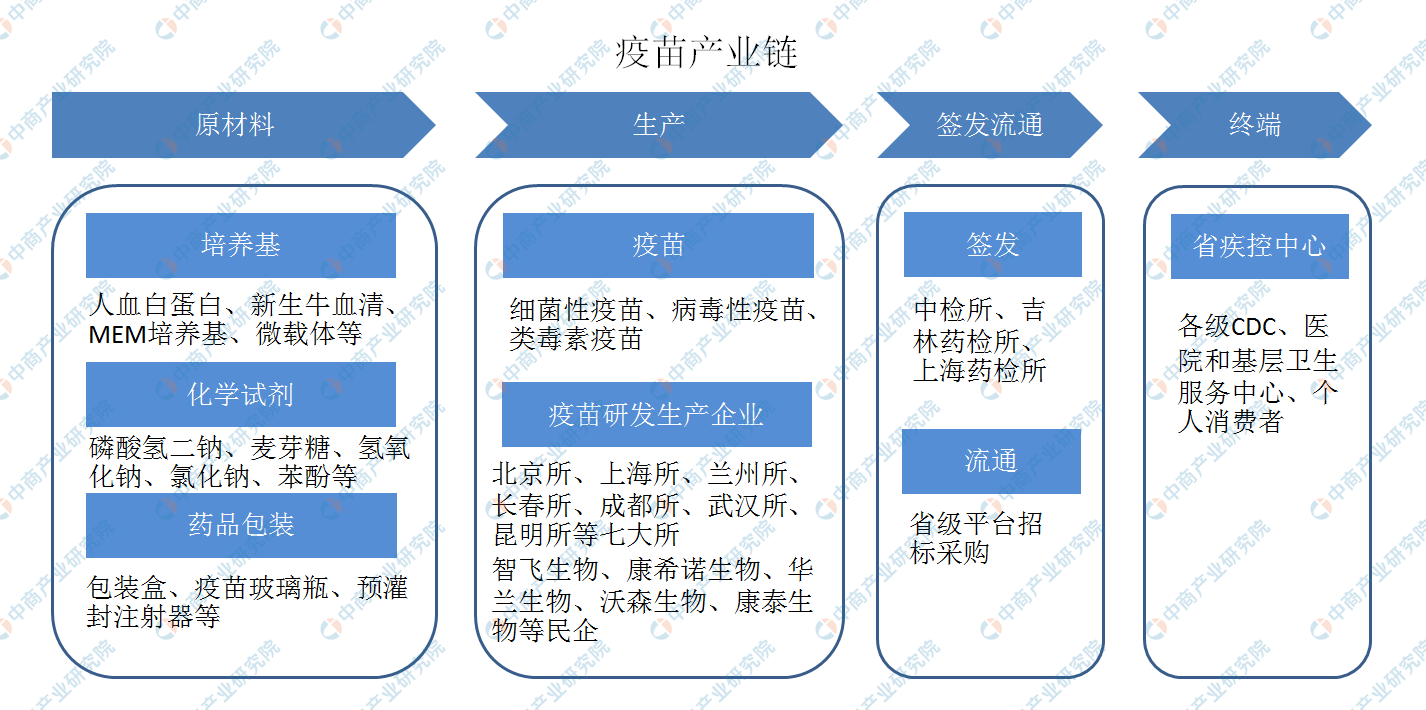

疫苗产业链

国内疫苗产业的产业链涉及生产企业、批签发单位及经销商、疾病控制预防中心等。疫苗产业的上游为培养基、化学试剂和药品包装行业;疫苗产业的中游包括一二类疫苗研发及生产企业,一类疫苗产品由七大所供应,二类疫苗市场呈开放性,生产商包括各大民营企业;疫苗签发流通以中检所、吉林药检所、上海药检所为主,省级平台招标采购为辅。疫苗产业终端为省疾控中心。

资料来源:中商产业研究院整理

上游

疫苗行业的上游行业主要为培养基、化学试剂、药品包装、医用设备设施行业。由于这些产业市场都很成熟,竞争激烈,供应和价格都比较稳定。

培养基和化学试剂作为疫苗生产的主要原材料,在疫苗生产成本中占10%左右比例。培养基和化学试剂行业竞争充分、供应能力强,产品技术含量不高。药品包装成本占疫苗生产成本的比例较高,约占35%左右。

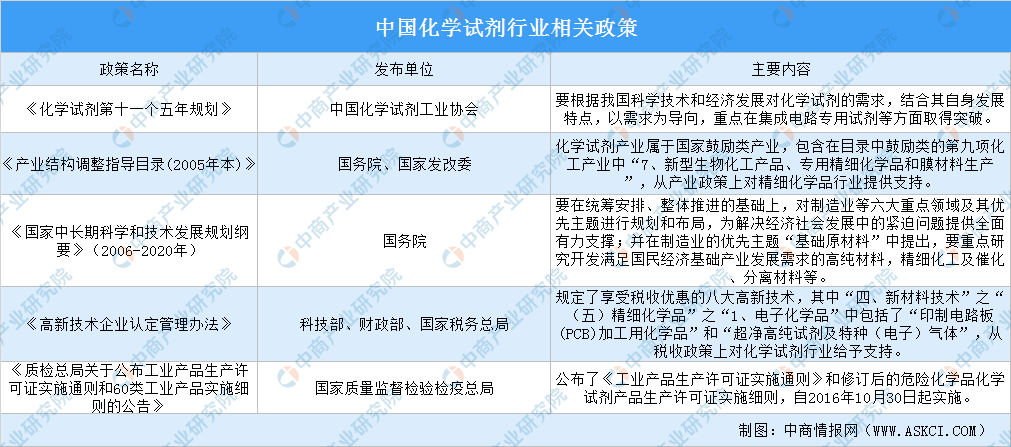

化学试剂

化学试剂广泛应用于工业、农业、医疗卫生、生物技术、检验检疫、国防军工等国民经济的各行各业,在电子、微电子、航空航天、新材料、生物医药等先进制造业领域的作用尤为重要。化学试剂行业属于国家鼓励类产业,国家出台了一系列政策。

资料来源:中商产业研究院整理

近年来,国内一批经营效益较好、资金实力较强的优势企业逐步加大了研发投入,在PCB用化学试剂、超净高纯试剂等高端化学试剂方面取得了一定突破,逐步缩小了与国外化学试剂企业的差距。

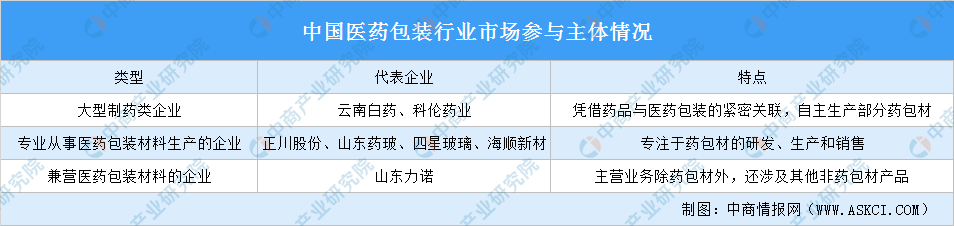

药用包装

药用包装产品按照材料大致可以分为玻璃、塑料、橡胶、金属、陶瓷、纸及其它材料等等。医药包装需求量大,行业在竞争格局上呈现出企业数量众多、大型企业与中小型企业并存、经营分散、竞争充分等特点。

国内大概有60余家从事药用玻璃包装的企业,目前我国药包材生产企业主要存在三种经营业态:大型制药类企业、专业从事医药包装材料生产的企业以及兼营医药包装材料的企业,不同业态的市场参与者以各自的优势组成医药包装材料市场。

资料来源:中商产业研究院整理

全球范围内已有100多个团队正竞相研发新冠疫苗,世卫组织在新冠肺炎例行发布会透露,全球已有超过200个候选疫苗,同时疫苗包装需求大增。

疫苗的特殊性要求选择的包材为硼硅玻璃材质,主要是管制注射剂瓶(疫苗玻璃瓶)和预灌封注射器。

①疫苗玻璃瓶需要量大

4月30日,牛津大学医学院教授JohnBell在接受BBC采访时也曾说:“目前全球只剩2亿个疫苗玻璃瓶了。”英国惠康基金会主席Jeremy Farrar也同意:“现在正爆发玻璃瓶短缺危机。”

5月17日,中国疫苗行业协会发文,经初步估算,我国疫苗瓶年产量至少可达80亿支以上。根据全球新冠疫苗研发进度,疫苗瓶生产企业目前拥有充足的准备时间和产能基础,只要新冠疫苗研发成功,确定了包装产品的形式和规格型号,疫苗瓶生产企业可以迅速释放产能,持续有序地满足市场需求。

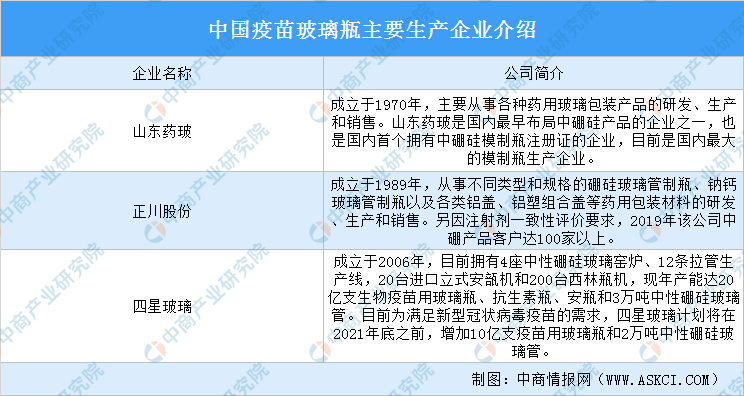

当前,A股疫苗玻璃瓶上市公司主要为山东药玻、正川股份、四星玻璃。近日,不少企业看到了疫苗瓶的热点,纷纷开始布局。例如,旗滨集团正在建设中硼硅药用玻璃项目;德力股份公开表示在相关玻璃材料领域正在进行沟通和探索。

②预灌封注射器市场潜力大

预灌封注射器既能够储存药物又具备注射功能,是一种技术含量较高的、实用的、新型的注射剂剂型。

据山东药玻2019年年报,目前全国有3.5亿支的市场空间,预灌封主要企业有山东药玻、山东威高、宁波正力、美国BD,随着生物疫苗、重组基因、单抗、微球及血液制品领域迅速发展,预灌封产品市场发展空间巨大。

中游

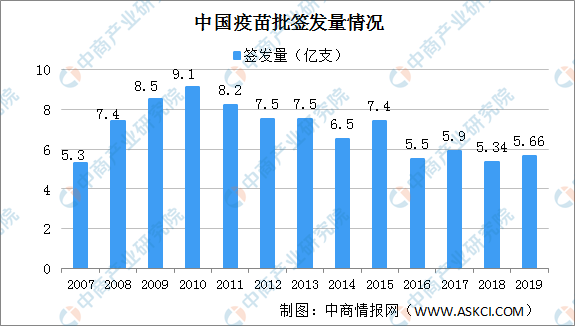

疫苗签发量小幅波动

中国是全球最大的人用疫苗生产国。根据中检院数据披露,我国每年批签发疫苗5亿支-10亿支,全球排名第一。2012-2015年由于国内缺少重磅品种上市,疫苗产值均保持在150亿元左右,行业增长陷入停滞。2016年由于“山东疫苗”事件,导致疫苗签发量下降,直到2017年有所回升达到5.9亿支;2019年,疫苗签发量进一步上升为5.66亿支。

数据来源:中检院、中商产业研究院整理

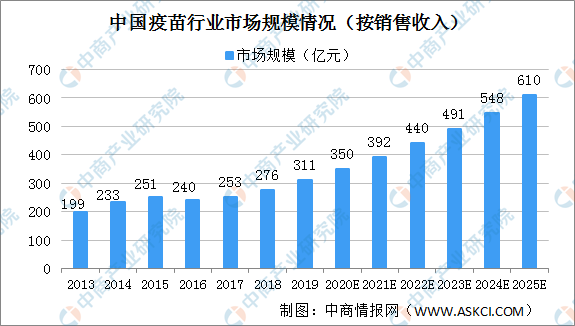

疫苗市场潜力大

按销售收入计,中国的疫苗市场总规模由2013年的199亿元增至2019年的311亿元。随着人口老龄化不断加剧(成人市场尚未开发)、国民收入增加、对疫苗接种的益处的认识日益提高、政府对预防性医疗保健的支出不断增加及政策支持力度不断加大,我国疫苗行业市场规模将增加,预计到2025年达到610亿元。

数据来源:灼识谘询、中商产业研究院整理

疫苗行业监管趋严

疫苗行业是生物医药行业重要的子行业,也是我国大力发展与扶持的行业,相关部门制定了《国家中长期科学和技术发展规划纲要(2006~2020年)》、《“十三五”国家战略性新兴产业发展规划》等政策文件,大力支持疫苗领域的发展,在科研立项、经费补助、新药审批、技术改造投资上均给予支持,鼓励开展基础性研究和开发共性、关键性以及前沿性重大医药研发课题,支持企业加强技术中心建设,通过产学研整合技术资源,推动企业成为技术创新的主体。

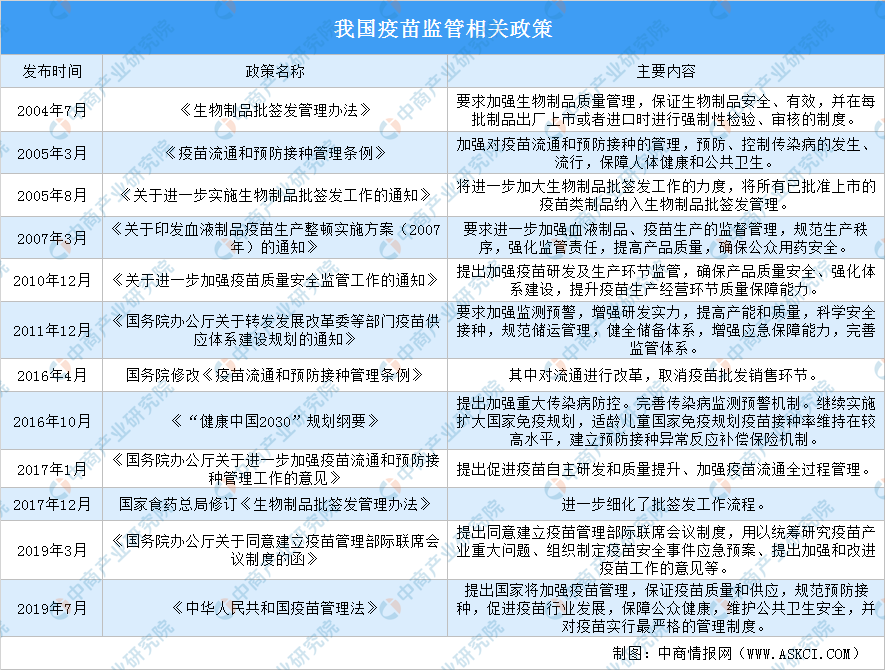

另一方面,疫苗由于预防性和强制性,影响范围广。为避免疫苗副作用可能带来的严重社会影响和灾难,国家监管部门对疫苗行业实行严监管,从研发、生产、流通、销售和售后安全等各个环节。2004年以来,我国逐步完善批签发制度,2005年《疫苗流通和预防接种管理条例》颁布,作为国家监管疫苗的框架性文件,为我国疫苗行业的规范发展贡献了重要作用;2016年3月“山东疫苗事件”引发了社会强烈反响,2016年4月,国务院颁布实施修订后的《疫苗流通和预防接种管理条例》,其中提出了取消批发环节,由生产企业直接向县级疾控预防控制机构配送二类疫苗,即实施流通环节的一票制。2018“长生生物事件”再次引发公众对于疫苗安全的质疑,促成了疫苗法的出台,2019年7月,《中国人民共和国疫苗管理法》颁布,12月起开始实施,从立法的角度严格监管疫苗行业,疫苗行业迎来了前所未有的强监管时代。

资料来源:中商产业研究院整理

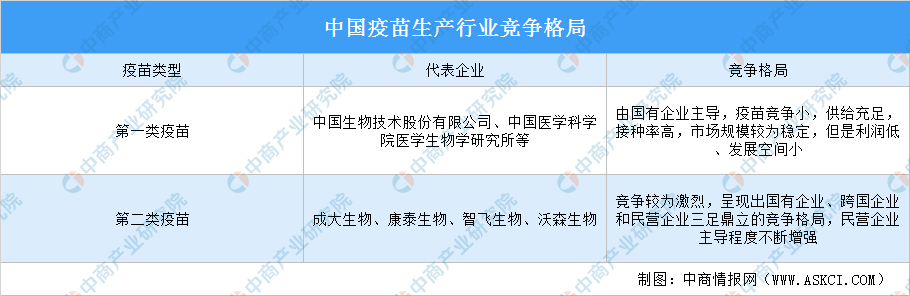

疫苗生产行业竞争格局

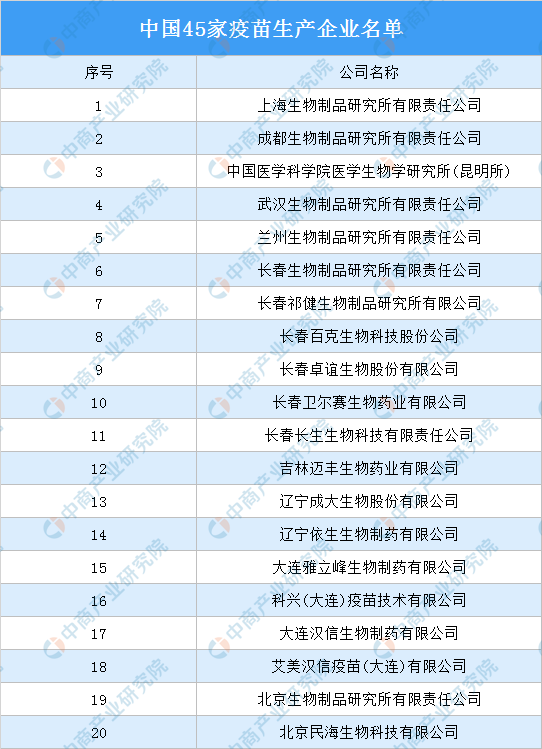

目前,我国共有45家疫苗生产企业,国产疫苗约占全国实际接种量的95%。第一类疫苗市场由国有企业主导,第二类疫苗市场竞争相对激烈,国有企业及民营企业市场份额较高。

伴随着建国以来免疫规划事业的逐步发展,一类苗曾为疫苗市场的中坚力量。当前我国已进入二类苗驱动发展的阶段,其中二类苗中的新型疫苗为行业增长的最重要驱动力,也构成了疫苗企业的核心竞争力。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

下游

疫苗终端为省疾控中心。疾控中心、接种单位一类疫苗由省级疾控中心根据国家免疫规划直接向有资质的疫苗生产单位采购,然后通过各省、市、县疾控中心逐级下发到基层接种单位。

我国目前的疫苗实行计划免疫制度,纳入计划内的疫苗由国家采购,接种者免费接种,即一类苗。计划免疫是国家强制性行为,婴幼儿出生后必须要接种,以此来保证对于病源的控制。其他疫苗需要接种者自费够买接种的,称二类苗。

目前国内二类苗的品种有约34个品种,覆盖流感,狂犬,水痘,肺炎等多个治疗领域。受益于居民可支配收入增加及对疫苗安全性等方面要求提高等因素,疫苗接种者接种新型、安全性好、免疫原性高等第二类疫苗的意愿会逐渐增强。

更多资料请参考中商产业研究院发布的《2020-2025年中国疫苗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。