中商产业研究院2020-07-30

中商情报网讯:由于非洲猪瘟还没有解除,新冠肺炎疫情又来了,对于畜禽产业而言,2020是最严峻时期,危机与机遇并存。疫情对生猪市场的影响也十分突出:新冠病毒肺炎疫情爆发后,各种防控措施在全国范围内实施,且覆盖面和力度不断加大。在生猪产业链的各个环节,包括饲料生产和运输、生猪出栏和补栏、屠宰加工、活猪和猪肉跨区域调运等,均在不同程度上受到复工推迟和区域隔离的负面影响。

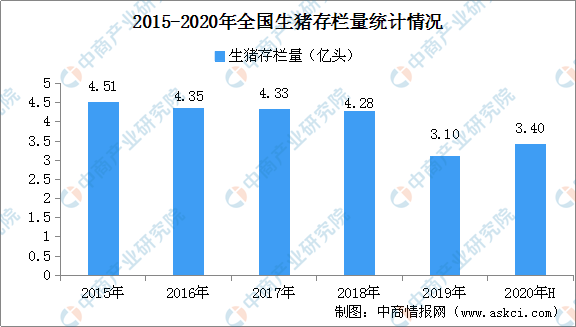

面对突如其来的新冠肺炎疫情,各地千方百计抓好农业生产。生猪生产也好于预期,重大动物疫情保持平稳。据农业农村部数据显示:6月末全国能繁母猪存栏3629万头,同比首次由负转正,比去年底增加549万头,已恢复到2017年年末的81.2%;生猪存栏接近去年同期水平,达到3.4亿头,比去年底增加2929万头,存栏量相当于2017年年末的77%。

数据来源:农业农村部、中商产业研究院整理

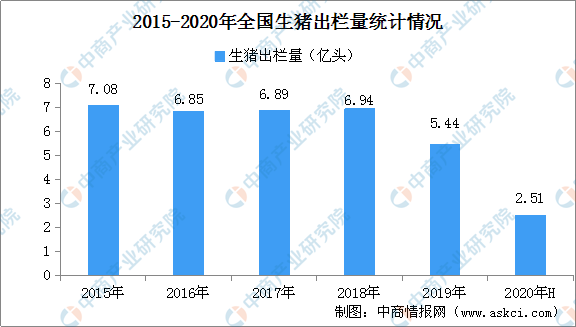

从生猪出栏情况来看:2020上半年全国生猪出栏25103万头,降幅较一季度收窄10.4个百分点;猪肉产量1998万吨,降幅收窄10个百分点。家禽、草食畜牧业加快发展,牛羊禽肉产量为1491万吨,同比增长3.4%;禽蛋、牛奶产量同比分别增长7.1%和7.9%,有效满足了市场需求。

数据来源:农业农村部、中商产业研究院整理

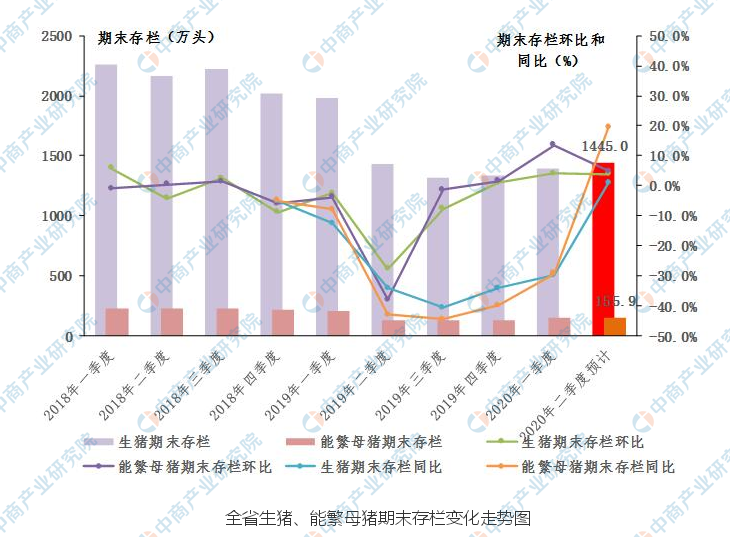

从广东省生猪生产情况来看:今年上半年全省生猪产能持续恢复向好,虽然叠加了新冠肺炎疫情的影响,但基地加快生猪补栏,整体产能恢复向好,生猪期末存栏和能繁母猪期末存栏均有较大幅度提升。监测基地生猪期末存栏较去年同期下降24%,但较2019年年末增加13%,能繁母猪持续在补充,主要为三元母猪补充量较多,因此期末存栏增幅较大,较2019年末增加11%,较去年同期增加7%,为下半年产能供应奠定了一定的基础。预计上半年全省生猪期末存栏1444.9万头,同比增长1%,较一季度末增长4%,能繁母猪期末存栏155.8万头,同比增长19%,较一季度末增长5%。

数据来源:广东省农业农村厅

从猪肉供应情况来看:2020上半年,广东全省猪肉供应基本得到保障,预计上半年商品肉猪出栏量1362.8万头,同比下降21%,猪肉产量117.4万吨,同比下降10%,高于去年三季度水平。

具体从季度来看,一季度生猪流通市场不通畅,生猪、猪肉调运均受阻,下游终端市场消费惨淡,市场屠宰量下降,白条肉批发量相应下降,冻肉批发市场惨淡,但自三月份后,流通市场猪通畅、消费逐渐回暖,二季度市场肉猪屠宰量持续增加,白条肉批发量也相应增加,冻肉降价促消费,销量逐渐回暖,据省农业信息监测体系数据,二季度肉猪屠宰量环比增加43%,白条肉批发量环比增加59%,冻肉批发量环比增加6%,其中冻排骨消费明显回暖,环比增加24%。

数据来源:广东省农业农村厅

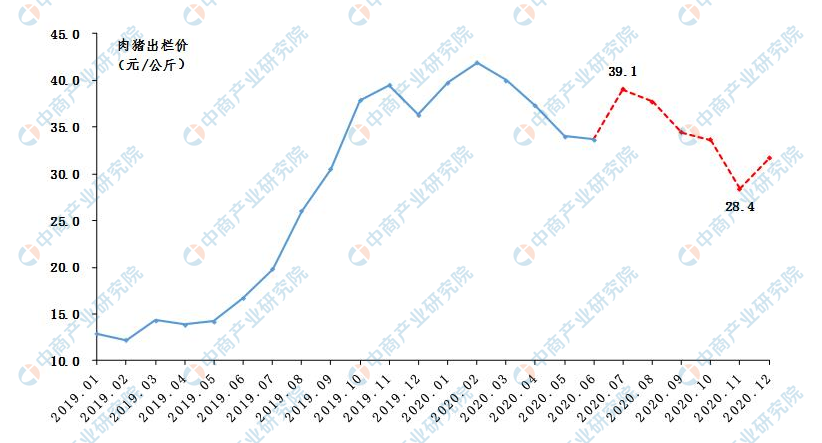

2020下半年生猪市场预测:下半年生猪出栏价仍旧高位运行

2020年下半年广东省肉猪出栏价格走势图

数据来源:广东省农业农村厅

供给方面:省内供给偏紧。生猪存栏将持续恢复,但整体产能恢复缓慢,上半年仔猪出生量缓慢增加,平均每月出栏量较去年下半年供应增加6%,意味着下半年生猪供给将逐渐增加,据省农业信息监测体系数据,下半年肉猪出栏量整体将呈增长趋势,预计11月供给量将会有较大增幅,可达到283.1万头,比上半年平均每月增加近60万头,整体供应整体仍偏紧,特别是7、8月份供应量处于较大紧缺位置,明显低于上半年平均每月水平。

省外及国外进口方面,预计整体维持上半年水平。省内猪源供给减少,屠宰企业会加大对省外猪源采购,保障供给;而国外进口方面,由于新冠肺炎疫情影响,预计下半年进口数量会有明显放缓。

需求方面:市场消费逐渐复苏,加上下半年有中秋国庆假期以及四季度是传统消费旺季,预计猪肉消费量将有较大回升。

下半年生猪恢复将继续向好,但三季度预计仍将是供应紧缺期,四季度供应将会有适量回升,因此商品肉猪出栏价将在三季度有较大涨幅,预计高点将超过40元/公斤,四季度随着供给有回升,整体出栏价格将会逐渐回落,预计将回落至31元/公斤。

更多资料请参考中商产业研究院发布的《2020-2025年中国生猪行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。