中商产业研究院2020-08-01

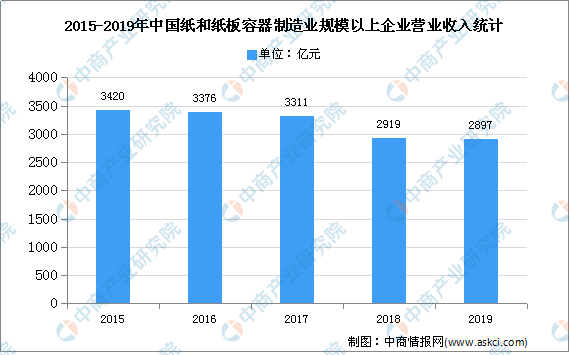

中商情报网讯:目前,我国已成为仅次于美国的全球第二大包装大国,行业整体产值较大,但我国人均包装消费与全球主要国家及地区相比仍然存在较大差距,因此包括工业用纸袋包装在内的高端纸包装领域未来将具有广阔的市场发展空间。数据显示,2019年,我国纸和纸板容器制造业规模以上企业实现主营业务收入2897.17亿元,同比下降3.15%。

数据来源:中国包装联合会、中商产业研究院整理

纸包装行业发展困境

1.资金来源渠道有限,后续发展潜力受到制约

纸包装行业内企业绝大多数为民营企业,资金来源主要为企业留存收益的滚动投入和银行间接融资,融资渠道单一,导致企业规模不能持续扩张、较好的投资项目实施较为困难,行业内企业的后续发展潜力受到制约。

2.缺乏产业链协同效应

目前,纸包装行业市场集中度较低,大多数企业产能规模较小,整个行业内具有规模优势的企业相对较少,且只有少数企业具备较强研发设计、技术创新、定制化生产和全程化技术服务能力。

纸包装行业发展前景

1.政策鼓励与支持

国家政策的支持将给纸包装行业带来长期的鼓励与支持,国家先后出台各种产业振兴政策,有助于我国优化产业结构、提高制造业自动化水平,增强产业配套能力、推广环保纸袋自动包装技术。

2.节能环保和工业自动化的趋势将为行业创造巨大的新增市场

随着我国国民经济的持续发展,经济结构调整、制造业整体转型升级已经成为我国宏观经济发展的重要课题,在此趋势下,环境友好、节能降耗、契合自动化包装工艺的纸包装及自动化生产线,将迎来良好的发展机遇。

3.全球产业向中国转移为行业发展带来了新的发展机遇

我国人口众多,劳动力资源丰富,与欧美发达国家相比,劳动力生产成本低,全球制造产业向中国转移的趋势日益增强,随着“世界工厂”地位的确立,我国正在逐渐由制造大国向制造强国转变。随着国外企业本土化进程的加快,相应对高端纸包装的需求也将增加。

4.业内企业与下游客户的分工、合作关系日益深化

工业用纸包装产品具有非常明显的定制化设计和生产特征,在经济全球化的大潮推动下,越来越多的下游客户选择产业分工模式,将专业的产品包装整体解决方案交给行业企业负责,自己则集中精力加强其核心竞争力、拓展业务范围。因此,具备良好技术储备、可以提供全面增值服务的专业纸包装企业与下游客户的分工合作日益精细和紧密,进而带动了行业持续的发展。

更多资料请参考中商产业研究院发布的《2020-2025年中国纸包装行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。