中商产业研究院2020-08-06

中商情报网讯:日前中共中央总书记、国家主席、中央军委主席习近平对“十四五”规划编制工作作出重要指示强调,编制和实施国民经济和社会发展五年规划,是我们党治国理政的重要方式。五年规划编制涉及经济和社会发展方方面面,同人民群众生产生活息息相关,要开门问策、集思广益,把加强顶层设计和坚持问计于民统一起来,鼓励广大人民群众和社会各界以各种方式为“十四五”规划建言献策,切实把社会期盼、群众智慧、专家意见、基层经验充分吸收到“十四五”规划编制中来,齐心协力把“十四五”规划编制好。

“十四五”时期是我国由全面建成小康社会向基本实现社会主义现代化迈进的关键时期,是积极应对国内社会主要矛盾转变和国际经济政治格局深刻变化的战略机遇期。目前,我国集成电路产业迎来发展的利好时期,“十四五”期间将有哪些发展前景?

一、集成电路产业现状分析

集成电路是指采用一定的工艺,将数以亿计的晶体管、三极管、二极管等半导体器件与电阻、电容、电感等基础电子元件连接并集成在小块基板上,然后封装在一个管壳内,成为具备复杂电路功能的一种微型电子器件或部件。封装后的集成电路通常称为芯片。

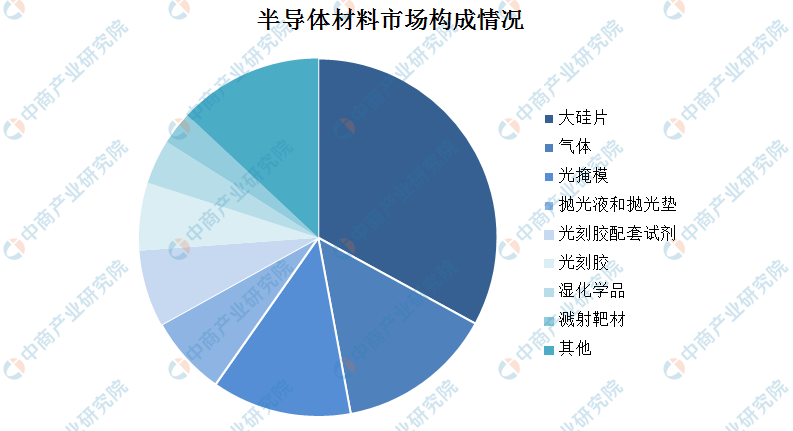

从集成电路的上游市场来看,半导体材料是指电导率介于金属和绝緣体之间的材料,是制作集成电路的重要材料。在半导体材料市场构成中,大硅片占比最大,占比为32.9%。其次为气体,占比为14.1%,光掩膜排名第三,占比为12.6%,其后:分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、建设靶材,比分别为7.2%、6.9%、6.1%、4%和3%。

数据来源:中商产业研究院整理

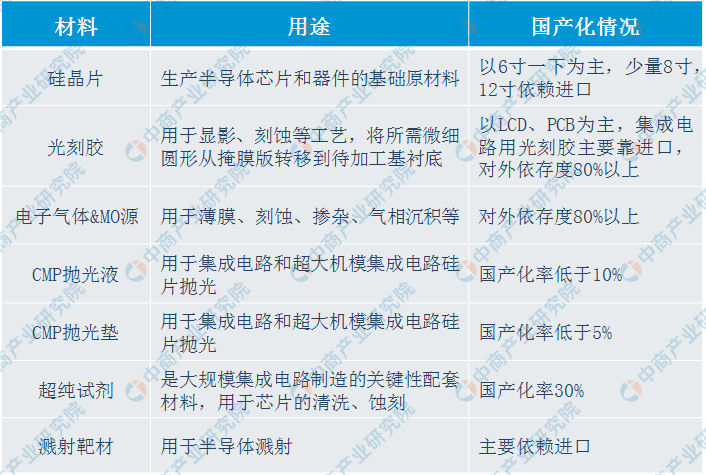

由于半导体材料领域高端产品技术壁垒高,而中国企业长期研发和累计不足,中国半导体材料在国际中处于中低端领域,大部分产品的自给率较低,主要是技术壁垒较低的封装材料,而晶圆制造材料主要依靠进口。目前,中国半导体材料企业集中在6英寸以下的生产线,少量企业开始打入8英寸、12英寸生产线。

资料来源:中商产业研究院整理

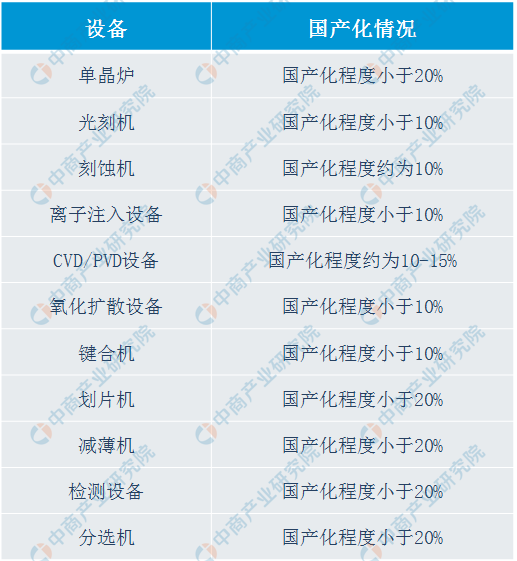

此外,半导体设备作为半导体产业链的支撑行业,主要应用于IC制造、IC封测。其中,IC制造包括晶圆制造和晶圆加工设备;IC封测主要用封测产进行采购,包括拣选、测试、贴片、键合等环节。目前,中国半导体设备国产化低于20%,国内市场被国外巨头垄断。

资料来源:中商产业研究院整理

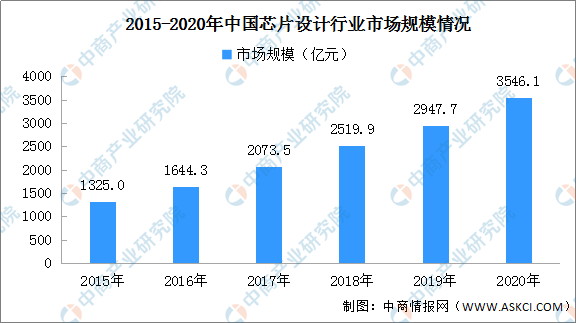

从集成电路的中游市场来看,芯片设计、晶圆制造和封装测试是三大核心环节。目前,芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一。数据显示,芯片设计业销售收入从2015年的1325亿元增长到2019年的2947.7亿元。预计2020年,中国芯片涉及行业市场规模将突破3500亿元。

数据来源:中商产业研究院整理

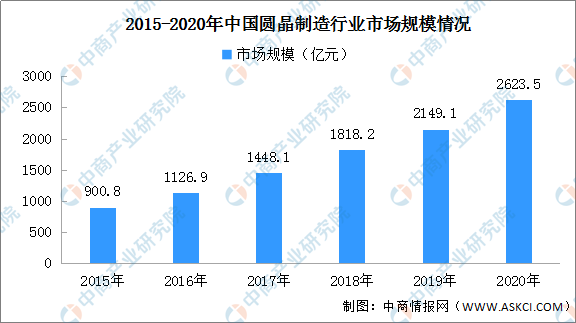

晶圆制造是根据设计出的电路版图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出能够完成功能及性能实现的晶圆片。目前中国正承接第三次全球半导体产业转移,晶圆制造市场活跃。

数据显示,2016年中国圆晶制造行业市场规模突破1000亿元;到2019年,中国圆晶制造行业市场规模超过2000亿元,达到2149.1亿元。预计2020年,我国圆晶制造行业市场规模或达到2623.5亿元。

数据来源:中商产业研究院整理

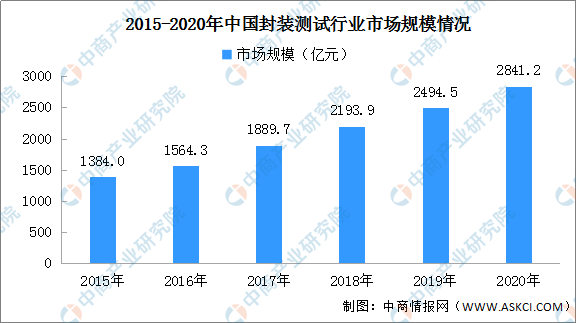

封装测试产业规模的强劲发展对国内半导体产业整体规模的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力支撑。未来,随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需求明显增强。2019年,我国封装测试行业市场规模将近2500亿元,预计2020年将超过2800亿元。

数据来源:中商产业研究院整理

二、“十四五”集成电路产业展望

目前,我国集成电路行业迎来利好的发展时期,“十四五”期间集成电路产业将得到更全面、高质量的的发展。

(1)国家政策大力扶持

日前,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,对集成电路行业提出了涉及财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等方面的利好政策。其中提到国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。此外还有其他利好企业、市场发展的措施。

集成电路行业是国民经济和社会发展的战略性、基础性、先导性产业,是电子信息产业的核心,此次发布的扶持政策也表明国家要大力发展集成电路产业。“十四五”期间将有更多的利好政策出台,涉及集成电路产业的细分领域,推动产业链主要环节向国际先进水平发展,提升国际竞争力。

(2)集成电路产业重心转移促进产业链整体发展

目前,集成电路行业呈现专业分工深度细化、细分领域高度集中的特点。从历史进程看,全球半导体行业已经完成两次的半导体产业转移:第一次是20世纪70年代从美国转向日本,第二次是20世纪80年代半导体产业转向韩国与中国台湾。如今,全球半导体行业正经历第三次产业转移,世界集成电路产业逐渐向中国大陆转移。

产业转移是市场需求、国家产业政策和资本驱动的综合结果。全球半导体产业历史上两次成功的转移都带来了产业发展方向的改变、分工方式的纵化、资源的重新配置,并给予了新参与者切入市场的机会,进而推动整个行业的革新与发展。“十四五”期间,集成电路产业加快向国内转移,产品自给率将进一步提高,部分高端产品的技术壁垒有望被打破,产业链整体将有更全面的发展。

(3)新兴行业发展推动市场需求持续释放

随着云计算、物联网、5G通信、人工智能等新技术的不断成熟,消费电子、视频处理、汽车电子等集成电路主要下游产业的产业升级速度不断加快,正处于高速发展的通道,而下游市场的产业升级强劲带动了集成电路企业的增长。

人工智能被写入“十三五”规划纲要得到快速发展,而“十四五”的发展前景也持续看好。根据《新一代人工智能发展规划》提到,到2025年人工智能基础理论实现重大突破,部分技术与应用达到世界领先水平,核心产业规模超过4000亿元,带动相关产业规模超过5万亿元。人工智能对处理器芯片提出了新的设计架构要求,给芯片设计行业带来了新的发展机遇。未来,随着人工智能等行业的不断发展,集成电路市场需求将持续释放。

三、“十四五”集成电路市场预测

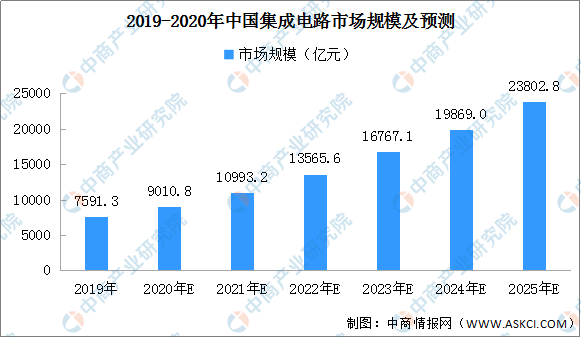

近年来,我国集成电路产业实现了快速发展,产业规模从2015年的3609.8亿元提升至2019年的7591.3亿元,年复合增长率达到22.88%,技术水平显著提升,有力推动了国家信息化建设。然而目前,国内集成电路产业的快速发展尚不能完全满足日益增长的市场需求。

未来,随着政策利好、生产技术提高,原材料及设备的自给率不断提升,同时全球半导体产业像国内转移推动产业链发展,我国集成电路产业前景明朗,市场规模持续增长。预计2025年,我国集成电路市场规模将超过20000亿元,有望超过23800亿元。

数据来源:中商产业研究院整理

中商产业研究院专业提供十四五前期重大课题研究、十四五重大项目谋划、十四五规划纲要编制、十四五专项产业规划。