中商产业研究院2020-08-11

中商情报网讯:日前,乘联会发布7月乘用车市场运行情况。数据显示,2020年7月中国乘用车产量为168.9万辆,环比下滑3.2%,同比增长13.3%;销量为159.7万辆,环比下滑3.7%,同比增长7.7%。

数据来源:乘联会,中商产业研究院整理

数据来源:乘联会,中商产业研究院整理

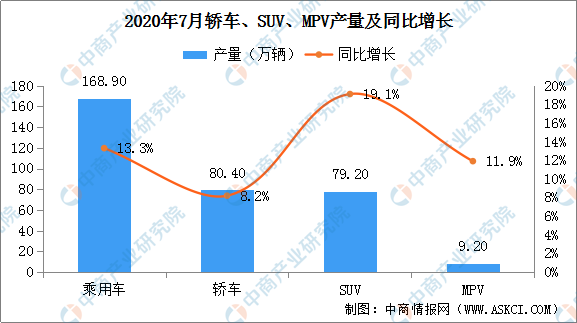

分车型来看,产量方面,7月轿车产量为80.4万辆,环比下滑2.6%,同比增长8.2%;MPV为9.2万辆,环比增长9.6%,同比增长11.9%;SUV为79.2万辆,环比下滑5%,同比增长19.1%。

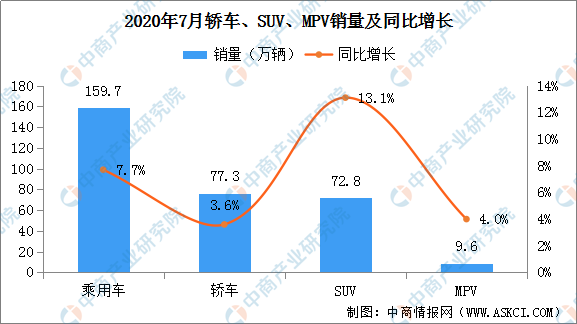

销量方面,7月轿车为77.3万辆,环比下滑3.3%,同比增长3.6%;MPV为9.6万辆,环比增长8.3%,同比增长4%;SUV;为72.8万辆,环比下滑5.5%,同比增长13.1%。

7月,乘用车生产168.9万辆,同比2019年7月增长13.3%;1-7月累计生产915.2万辆,同比下降18.2%,产量减少204万辆。7月豪华车生产同比增长37%,目前欧洲汽车零部件的供应链逐步复产,供应链断链风险基本消除。

7月乘用车市场零售达到159.7万辆,同比去年7月增长7.7%,实现了自2018年5月以来的最强正增长。2020年1-7月的全国乘用车市场累计零售930.9万辆,零售同比累计下降18.5%,较1-6月累计增速提升4个百分点。今年累计销量同比少销212万辆,约占去年全年零售总量10个百分点,今年零售下降主要是受到春节偏早和疫情因素,对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度的开局7月出现增量12万辆,体现出行业快速回暖的态势。

7月环比6月的零售下降3.7%,较2011-2019年的历年平均7月环比增速下降7%的正常水平,高出4个百分点,呈现淡季不淡的消费走强态势。

今年全国乘用车市场销量同比增速的“V型”反转走势日益清晰。

乘用车企业销量

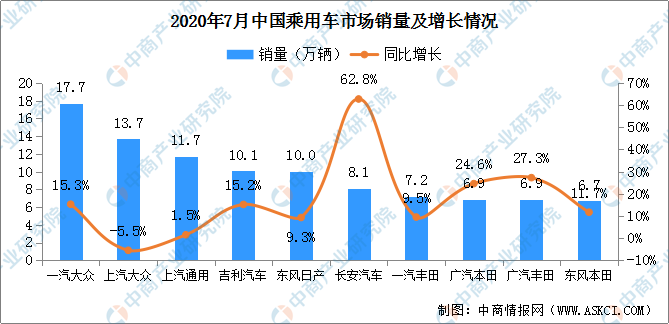

企业方面,2020年7月乘用车生产企业累计销量前十排名依次为一汽大众、上汽大众、上汽通用、吉利汽车、东风日产、长安汽车、一汽丰田、广汽本田、广汽丰田、东风本田。

其中,7月乘用车企业累计量第一的为一汽大众,销量为17.7万辆,同比增长15.3%。从前十排名企业来看,中国自主品牌车企入榜的有吉利汽车、长安汽车,销量分别为10.1万辆、8.1万辆,与去年同期相比分别增长15.2%、62.8%。

数据来源:乘联会、中商产业研究院整理

新能源乘用车销量

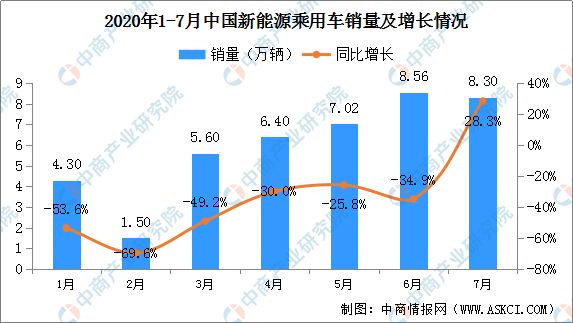

7月,新能源乘用车批发销量8.3万辆,同比增长28.3%,环比6月下降3.7%。其中插电混动销量1.6万辆,同比下降7%。纯电动的批发销量6.7万辆,同比增长37%。

7月电动车高端化趋势明显,特斯拉以1.1万辆仍保持纯电第一,但比亚迪新能源总体销量达到1.4万辆,回归新能源第一。纯电动乘用车的A00级7月批发占比20%,预计下月即将发力。

7月独资与新势力新能源表现较强,新势力品牌批发总量1.4万辆,同比增长174%,成为新能源车市重要力量。

7月普通混合动力乘用车批发3万辆,同比去年7月增长36%。

数据来源:乘联会、中商产业研究院整理

乘用车后市预测

8月有21个工作日,相对去年8月少1天,部分车企的高温假集中在8月上旬,生产部门在满足库存需求的情况下集中休假,营销部门的多数没有休息,紧抓终端市场,产销增长相对平稳。

随着北京疫情的全面受控和响应级别逐步下调,东部、中部、南部等汽车大市场疫情进入常态化管控阶段,各地营销活动遍地开花,终端车展人气较旺。成都车展各品牌收获大量意向订单,在8月进行到店交付,也提早推动了秋季的营销,同时对车展上所推的新品做新品传播也将推动8月车市走强。

疫情常态化下的汽车也成为出行安全的第一道屏障。今年二季度,部分疫情管控较好区域逐步开始复学,带来一波购车需求。8月也是开学季前的购车好时机。疫情常态化下,购车接送孩子上下学的需求更强烈,新购增购或将带动新车和二手车市场持续复苏。

新能源车市场全面加速,自主品牌A00级车逐步放量,合资新能源新品持续推出,带来新能源的同比较大增量。近期上市车型中,五菱宏光MINI或将探索低速电动车未来的升级方向,为A00市场注入新的活力。比亚迪汉的推出,在完善本企业产品序列的同时,也将进入竞争车型少、更加考验产品竞争力的中高端轿车市场,未来可期。

二季度以来,购车需求增长较快,推动零售走强,厂家产销相对稳健,目前渠道库存处于较低水平,8月的高温假有助于库存回调和结构优化,有利于8-10月的加库存周期的批发增量。

世界疫情冲击下的中国供应链稳定,带来高端车型出口增量而中低端出口低迷的局面,车市增长仍靠内需增量。

今年1-6月汽车行业利润下降21%,但二季度汽车行业销售收入提升14%,盈利同比回升26%,随着企业经营改善,全年目标的下调力度不大,也使下半年车企有更多的资源推动市场走强。

更多资料请参考中商产业研究院发布的《2020-2025年中国乘用车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。