中商产业研究院2020-09-04

中商情报网讯:安全妥善处置医疗废物,事关人民群众健康。疫情背景下我国医废处理能力的短板显现,国家对此高度重视重视,出台了一系列政策措施。随着相关政策的落地实施及监管的趋严,我国医废处理市场空间有望快速释放,相关医疗废物处理公司将迎来发展机遇。

1、政策支持医废处理行业发展

2003年非典后,我国先后出台了多项医废处理政策,医废处理进入规范化管理。2020年新冠肺炎爆发,国家高度重视医疗废物处理,出台了一系列政策。2月21日,中共中央政治局召开会议,明确提出“打好污染防治攻坚战,推动生态环境质量持续好转,加快补齐医疗废物、危险废物收集处理设施方面短板”。

2020年2月,国家卫健委、生态环境部、发改委等十部门联合印发《医疗机构废弃物综合治理工作方案》,要求加强医疗机构废弃物综合治理,加强集中处置设施建设,在2020年底前实现每个地级以上城市至少建成1个符合运行要求的医疗废物集中处置设施;到2022年6月底前,实现每个县(市)都建成医疗废物收集转运处置体系。2020年4月,十三届全国人大常委会第十七次会议表决通过《固体废物污染环境防治法》,加强医疗废物监管,加强名录管理,明确监管职责,突出主体责任,完善应急保障机制。

按照《医疗废物集中处置设施能力建设实施方案》要求,近期,国家发展改革委下达中央预算内投资18.1亿元,支持全国医疗废物处置设施建设项目。本次中央预算内投资主要用于支持大城市医疗废物处置应急备用能力建设、医疗废物处置能力补短板和提质扩能以及医疗废物收集转运能力建设等项目。

资料来源:中商产业研究院整理

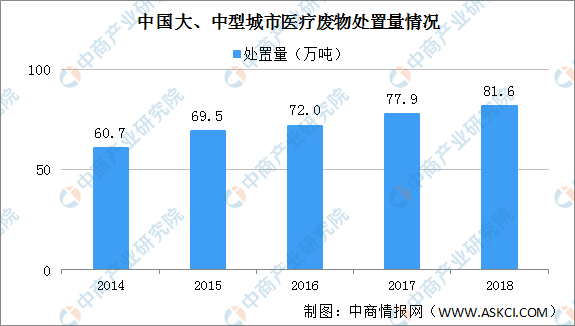

2、医废处理量增加

目前,大部分城市医疗废物都得到及时妥善处置,2014年中国大、中城市医疗废物处置量60.7万吨,2018年中国大、中城市医疗废物处置量增至81.6万吨。

数据来源:生态环境部、中商产业研究院整理

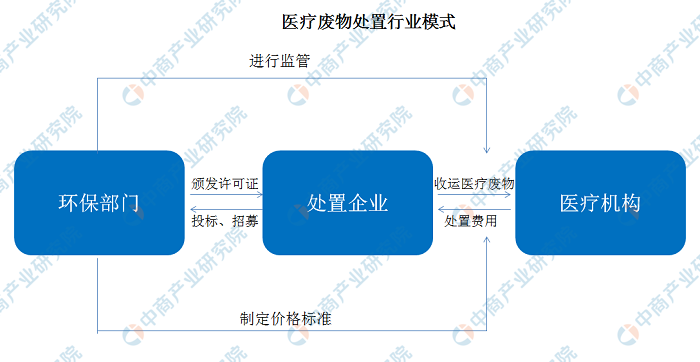

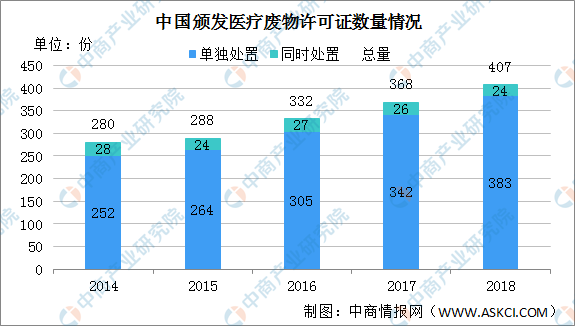

3、单独处置医废设施许可证多

作为危险废物的一类,其处置受到法规的严格管制,处置企业在特许经营模式下运作。

资料来源:中商产业研究院整理

2018年全国共颁发407份危险废物经营许可证用于处置医疗废物,其中,383份为单独处置医废设施许可证,另有24份为同时处置危险废物和医废设施许可证。

我国拥有危险废物经营许可证的医废处置设施分为两大类,即单独处置医废设施,以及同时处置危险废物、医废设施。同时处置危险废物和医废设施的技术难度较高,每年颁发该类设施许可证的数量基本维持在30份以内;而单独处置医废设施的许可证数量较多,2016-2018年的平均增速在10%以上。

数据来源:生态环境部、中商产业研究院整理

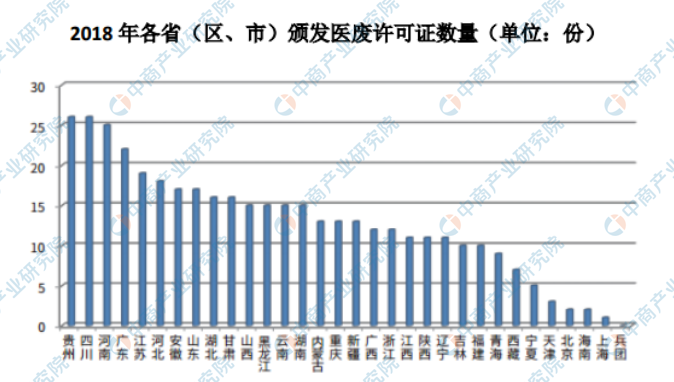

从地区看,2018年,贵州、四川、河南三省颁发医废经营许可证数量最多,分别达26份、26份、25份。

数据来源:生态环境部、中商产业研究院整理

4、医废处理收费标准管控严格

由于医疗机构具有较强的公用事业与社会福利性质,政府对医疗相关行业的收费标准管控也较为严格。目前国内医疗废物处理常见的收费计算方式分为三类:一是按患者人次/病床数量乘以单价计费;二是按照固定档次费用收取;三是按废弃物重量计费。根据折算,近年来的收费标准大致落在2500-4000元/吨之间,与工业危废的处理均价近似。后者的焚烧均价为3270元/吨,无害化如固化、填埋等均价为2600元/吨。

资料来源:中商产业研究院整理

5、医废处置行业利润率较高

根据天眼查数据显示,我国目前共有2685家从事医疗废弃物处理相关业务的企业。由于产生量比较稳定且具备较稳定的现金流,医疗废物处理利润水平相对较高。从能够看到的公开盈利数据看,医疗废物处置行业利润率较高,盈利能力强,毛利率多集中在40~60%之间,净利率有些可达30~40%。据润邦股份发行股份购买资产交易报告书披露,中油优艺医疗废物处置业务板块,2018年医疗废物产能为2.49万吨,医废处置收入8107万元,毛利3648万元,毛利率为45%;汇洋环保子公司常德市安邦医疗废物处置有限公司拥有医废产能3300吨/年,2016-2018年营收分别为1342万元/1780万元/1948万元,净利润分别为520万元/603万元/738万元,净利润率分别为38.75%/33.88%/40.17%。

6、医废处理行业存在短板

(一)产能不足,工艺落后,行业亟待升级。伴随着医疗卫生机构数量的逐年增长,医疗废物产生量同步增长,2018年全国医废实际处置量为98万吨,近五年处置量复合增速为8.7%,当前大部分的医废处置中心是于2005-2011年集中建成投产的,医疗废物处置设备能力不足,无法满足日益增长的医疗废物集中处置需求。并且大部分医废处置中心只有单炉运行,没有备用生产线,一旦设备故障,将打破日产日清的平衡,处置能力不足将导致无多余处置能力处理堆积的医疗废物。早期医废处置工艺落后,运营效果参差不齐,烟气排放标准低,最早投运的一批设备,至今已运行近十五年,急需上马或改进设备,提高该行业烟气排放标准。

(二)医疗机构重视程度不够,落实责任不彻底。大部分医疗机构医废管理相关工作都由行政或者医护人员兼职,未设置专人专岗,重视程度不够,没有形成较为严谨的工作态度以及工作体系,并且很多医疗机构都会通过分散处置的方式对废物进行处理,甚至很多乡镇型的医院,会将医疗垃圾与生活垃圾进行混合,共同运送到垃圾处理站进行集中处理。在这种情况下,医疗垃圾内部的病原体以及细菌就无法得到有效处理,从而会导致人员安全受到严重的威胁。医疗机构是医疗废物的主要产生源头,强化对医疗机构从业人员医疗废物处置相关知识与法规的培训,是一项持续、长期的培训内容,需要融入医务人员的从业教育之中。

(三)医废处理政策不完整,外部监管机制的不严谨。近年来,医疗废物流入黑作坊的事件时不时地被媒体曝光,引发公众对医疗废物处置的广泛关注。当前,在我国虽然已经形成了一些与医疗垃圾处理相关的条例,但是却并不完整。并且大部分条例具备较强的形式化主义,缺乏可操作性。这一问题的存在,导致医疗机构无法对垃圾处理工作进行落实以及贯彻,影响了整体的医疗工作质量。同时,由于外部监管机制的不严谨,导致部分医疗行业的工作人员会借此钻空子,通过某些不法行为进行垃圾处理,影响社会的健康发展。

(四)医疗废物处理设施建设成本过高。由目前国内市场普遍选择以焚烧为主的技术路线。焚烧路线包括回转窑焚烧炉技术和近年来发展较快的热解焚烧技术,其中前者处置效果最好,但处置费用较高;后者具备处置效果好和处置成本低等特点,但是由于尾气系统负荷频繁变化,导致了间歇性污染发生率增加。此外,焚烧设施普遍价格昂贵,如配置国家标准要求的焚烧尾气在线监测装置就需要100万元左右的投资。目前的医疗废物处理项目投资是餐厨垃圾处理项目平均投资成本的5倍,是污泥处理处置项目平均投资成本的6.5倍,且医疗垃圾处置过程中并无可利用的副产品收入来源,导致实际成本较高,这也是行业投资热度低的主要原因。

(五)医疗废物处理市场集中度不高,参与企业活跃度较低。我国医疗废物处置业的发展缓慢,经过多年竞争仍未出现类似美国Stericycle这样的医疗废物处置龙头。放大到整个危废处理行业来看,行业前十大公司所占市场份额不到10%,且地区不平衡和产业不配比现象突出。我国在医疗废物处理领域并未普遍引入市场竞争机制,地方市场往往普遍存在垄断和收费过高等现象,这导致部分省市的医疗废物处理项目呈现出相对集中的特点,而且本地运营商的项目集中度相对较高。

我国医疗废物处置行业虽然获得了快速发展,但当下依然暴露出不少问题,包括医疗机构和集中处置企业的主体责任落实不到位、集中处置设施能力不足以及监管制度不够完善等。疫情暴露医废处理短板,中央及各主管部委对此高度重视,疫情过去后医废处理短板将得到快速补齐。

7、医废处理行业发展机遇

疫情之后,医疗废物处置体系将进入新的改革周期。各地将再次加大处置设施建设力度,完善医疗废物处置体系,补齐应急处置短板。整个医疗废物处置行业也迎来新的发展机遇期。医疗废物收集率将进一步提高,医废处置产能结构持续优化,体系更加完善。

(一)市场向县城及中小医疗机构逐步覆盖。当前,在做到医废“应收尽收”的情况下,仍有约100万吨/日的产能缺口。未来,大部分新增处置设施建设需求将来自于中小城市和县城。同时,医疗废物收集率的提高,将有效提升大中城市在运营医废处置设施的产能利用率。

(二)应急管理思路促进产能结构持续优化。疫情期间各地指定的医疗废物应急处置备用设施有望在补齐相关手续后,获得医疗废物处置资质,作为常规备用产能。同时,多种固废协同处置的静脉产业园模式在产能柔性方面更具优势,有望得到市场的进一步认可。此外,移动式医疗废物处置设施也有望未来在重点地区和医院进行推广,作为自主化处理方式承担更多应急处置任务。

(三)强化过程管理打开“互联网+医废”新领域。医疗废物全过程管理进一步强化“互联网+医废”有可能成为危废产业互联网化的风口,政府医废智慧化管理平台建设、追踪溯源设备市场、医废处置设施智能化运行等细分市场将逐步打开,成为新的蓝海。此外,医废处置项目公众监督力度将进一步加大,医废处置项目的信息披露将走向常态化。

(四)医废处置技术加快向绿色无害化发展。随着《医疗废物处理处置污染控制标准》的实施,等离子气体熔融技术、高级氧化技术、超临界水氧化技术、微生物降解技术等非焚烧、低排放的处置技术有望得到示范应用,并逐步实现产业化推广。同时,为提升处置全过程的污染监测能力,医废处置设施自动控制方面也将有较大的技术和管理升级。

8、医疗废物处理市场潜力大

随着医疗废物管理逐渐深入,我国的医疗废物管理日益收到重视,从无到有,从粗放到精细,逐步完善和推进不断规范,医疗废物市场规模不断扩大。

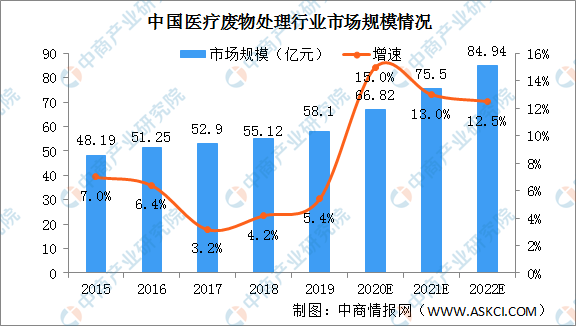

本次疫情会推动医疗废物处理产业链进一步发展。2019年中国医疗废物处理市场规模58.1亿元,随着我国人口老龄化加剧,医疗服务水平提高,预计中国2022年医疗废物处理市场规模将逼近85亿元。

数据来源:赛迪、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医废处理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。