中商产业研究院2020-09-17

中商情报网讯:集成电路是20世纪50年代发展起来的一种半导体微型器件,是经过氧化、光刻、扩散、外延、蒸铝等制造工艺,把半导体、电阻、电容等电子元器件及连接导线全部集成在微型硅片上,构成具有一定功能的电路,然后焊接封装成的电子微型器件。

一、行业分类

集成电路按其功能、结构的不同,可以分为模拟集成电路和数字集成电路两大类。模拟集成电路又称线性电路,用来产生、放大和处理各种模拟信号(指幅度随时间变化的信号,例如温度、压力、浓度等)。而数字集成电路用来产生、放大和处理各种数字信号(指在时间上和幅度上离散取值的信号)。

集成电路设计是指以集成电路、超大规模集成电路为目标的设计流程。集成电路设计涉及对电子器件(例如晶体管、电阻器、电容器等)、器件间互连线模型的建立。所有的器件和互连线都需安置在一块半导体衬底材料之上,这些组件通过半导体器件制造工艺(例如光刻等)安置在单一的硅衬底上,从而形成电路。

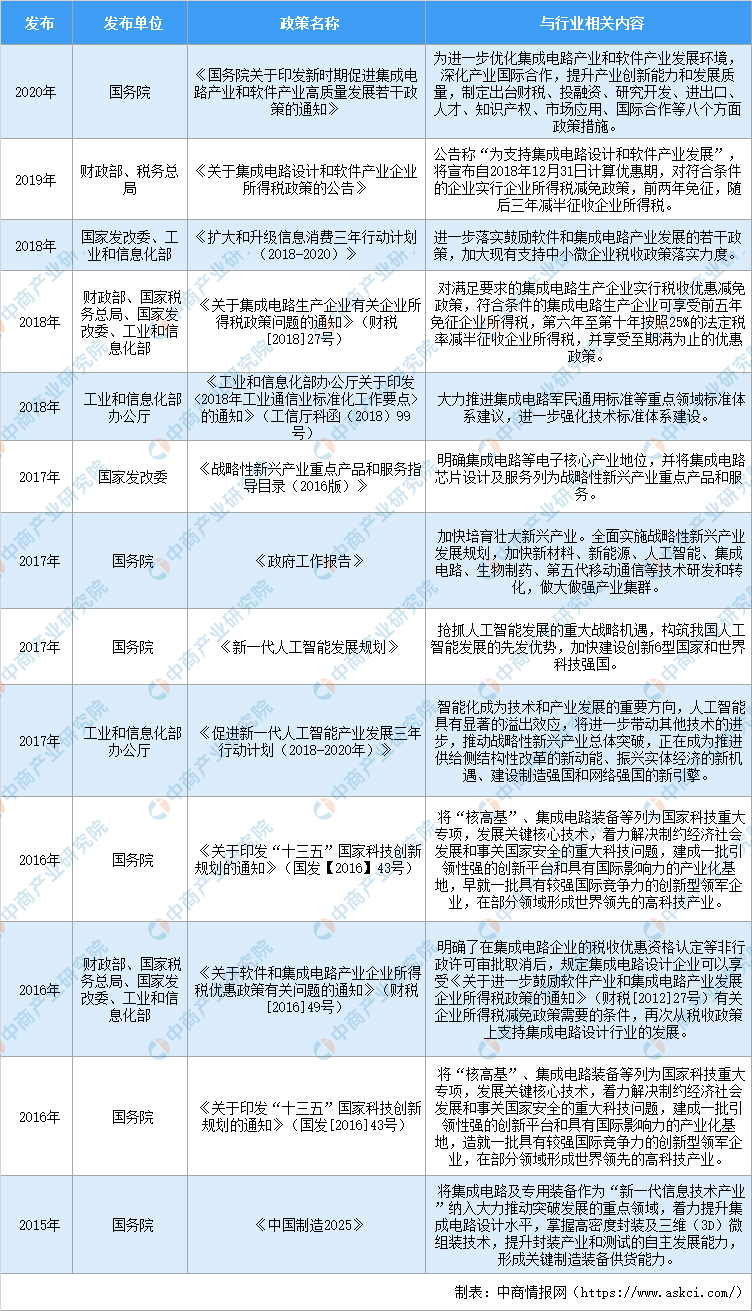

二、行业相关政策政策

集成电路产业是国民经济支柱性行业之一,其发展程度是一个国家科技发展水平的核心指标之一,影响着社会信息化进程,因此受到各国政府的大力支持。二十一世纪以来,我国政府颁布了一系列政策法规,将集成电路产业确定为战略性产业之一,大力支持集成电路行业的发展,主要如下:

2015-2020年中国集成电路设计行业相关政策一览表

图表来源:中商产业研究院

上述政策和法规的发布和落实,为集成电路及其专用设备制造行业提供了财政、税收、技术和人才等多方面的支持,为企业创造了良好的经营环境,促进了本土集成电路及其专用设备行业的发展。

三、市场发展现状及规模预测

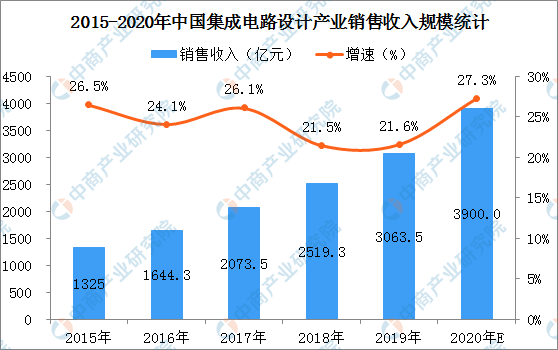

我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。从产业规模来看,我国集成电路设计行业始终保持着持续快速发展的态势。2019年度,我国集成电路设计业实现销售收入3,064亿元,同比增长21.62%。据集成电路产业“十三五”发展规划总体目标显示,到2020年,我国集成电路设计业年销售收入将达到3900亿元,新增2600亿元,年复合增长率达到25.9%,是国内集成电路产业中最具发展活力的领域。

数据来源:CSIA、中商产业研究院整理

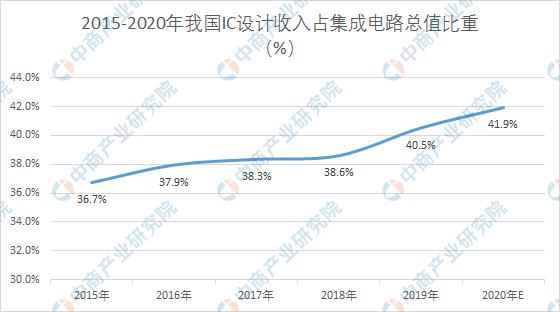

我国集成电路设计业占我国集成电路产业链的比重一直保持在35%以上,并由2015年的36.7%增长至2019年的40.5%,预计到2020年,全国集成电路设计业年销售收入将达到3900亿元,产业规模占全国集成电路产业比例为41.9%。届时,我国的集成电路设计产业规模将位居全球第二。

数据来源:CSIA、中商产业研究院整理

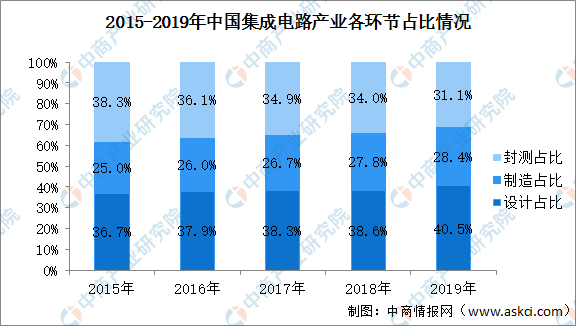

从产业结构来看,随着我国集成电路产业的发展,集成电路设计、芯片制造和封装测试三个子行业的格局正在不断变化,我国集成电路产业链结构也在不断优化。我国集成电路设计业占我国集成电路产业链的比重一直保持在27%以上,并由2011年的27.22%增长至2019年的40.50%,发展速度总体高于行业平均水平,已成为集成电路各细分行业中占比最高的子行业。

数据来源:中国半导体行业协会、中商产业研究院整理

四、重点企业

我国集成电路设计企业的数量自2012年以来逐年增加,并逐步进入到全球市场的主流竞争格局中,截至2018年底,我国集成电路设计企业达到1,698家。从企业建设来看,到2020年,将培育2-3家年销售额达40亿一100亿美元的龙头企业,5-10家年销售额为10-30亿美元以上的骨干企业;其中,龙头和骨千企业合计销售额占同期全国集成电路设计业总销售额比重,将从2014年的39.7%,增加到2020年的50%左右。

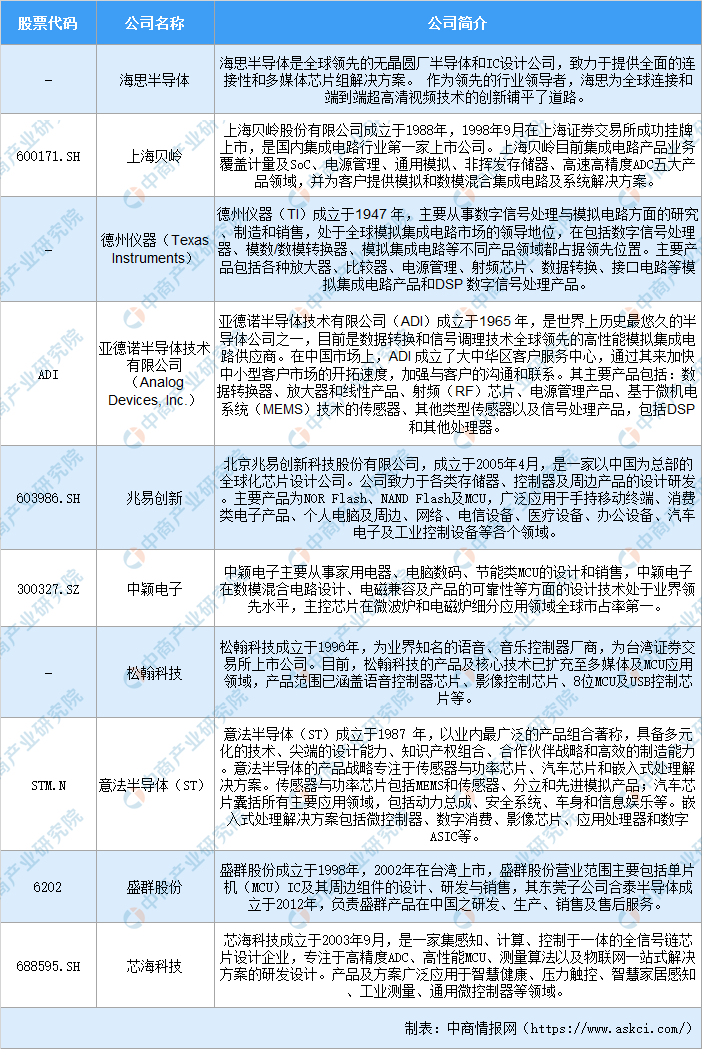

集成电路设计重点企业汇总一览

图表来源:中商产业研究院

五、集成电路涉及行业发展前景

1)市场需求持续快速增长

我国物联网产业发展迅猛,在智慧健康、智慧家居、智慧城市、智慧交通、工业监控等方面的需求不断提升,物联网的发展带来对各种低功耗、小尺寸、高精度测量芯片需求快速攀升。

2015年以来,全球智能终端产品出货增速趋缓。2018年全球智能手机出货量为14.04亿台,首次低于往年出货量,代表着智能终端行业进入存量换机时代。在存量博弈时代,创新成为重要竞争手段,压力触控这一创新技术逐步被越来越多的手机厂家所采用。使用压力触控按键取代传统的实体按键,将极大的提升手机的美观程度,增强用户的使用体验。

2)国家产业政策支持

国内政策环境进一步趋好。2015年5月,国务院发布《中国制造2025》,将集成电路产业列为实现突破发展的重点领域,明确提出要着力提升集成电路设计水平。2016年8月,国务院发布《“十三五”国家科技创新规划》,要求持续攻克核心电子器件、高端通用芯片、基础软件、集成电路装备等关键核心技术,着力解决制约经济社会发展和事关国家安全的重大科技问题。作为国家信息安全和电子信息行业的基础,集成电路产业的关注度不断提升,可以预见我国集成电路产业将步入一轮加速成长的新阶段。

3)行业产业链逐渐完善

集成电路设计行业的发展离不开集成电路制造、封装及测试业的协调发展,后者为集成电路设计成果的产品转化提供了重要的保障。以集成电路制造业为例,中国已建和在建的6至12英寸芯片生产线投资上百亿美元;同时已拥有中芯国际、华虹NEC、无锡华润上华等国内芯片制造公司。此外,在集成电路封装业方面,国内已有长电科技、南通富士通、华天科技等实力较强的封装厂商,为集成电路设计行业发展提供了有力保障。

4)国产替代机遇

2019年以来,随着中美贸易摩擦的影响,国产替代已经成为国内集成电路行业的发展趋势。目前发行人的芯片产品整体渗透率水平较低,但芯片本身和竞争对手相比具备一定竞争优势,在目前国内上市公司中基本没有可以与发行人形成直接竞争关系的公司的情形下,随着国产替代的加速,发行人芯片产品潜力较大。

更多资料请参考中商产业研究院发布的《中国集成电路设计行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。