中商产业研究院2020-10-14

中商情报网讯:据中国汽车工业协会统计数据显示,2020年9月,汽车市场进入传统旺季,产销双双超过250万辆,创年内新高,环比和同比均呈较快增长。1-9月,汽车产销降幅均在7%以下,比1-8月继续收窄。

9月,国内经济形势继续向好,“六稳”“六保”任务落实成效日益显现,企业生产经营状况持续好转,供需循环逐步改善,就业物价总体稳定,发展动力活力进一步增强,叠加各地促进消费的相关政策、活动以及双节效应,汽车市场恢复形势继续向好,当月产销保持增长。

从具体数据来看,当月汽车产销均呈现两位数增长,累计汽车产销降幅已收窄至7%以内。商用车在货车以及客车的拉动下,继续保持迅猛的增长势头,其中商用车销量与货车销量均刷新了9月历史记录;乘用车本月销量继续保持增长且增幅扩大,对整体汽车市场的增长支撑作用超过了商用车,其中SUV销量刷新了9月历史记录。值得一提的是,本月新能源汽车继续保持增长,其单月销量也刷新了9月历史记录。

从行业发展态势看,四季度,商用车受政策、投资的拉动将继续保持增长态势;乘用车方面,9月下旬开幕的北京国际车展推动了企业新品的全面投放,叠加各地促进消费政策的延续,都将对市场产生利好影响。但值得注意的是,当前稳就业稳企业保民生压力仍较大,国内消费信心还未完全恢复,进而低端产品需求的完全释放尚需一段时间;同时,近期局部地区突发的疫情也将在一定程度上对车市产生影响。

汽车产销同比呈现两位数增长

9月,汽车产销分别完成252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和12.8%。截至本月,汽车产销已连续6个月呈现增长,其中销量已连续五个月增速保持在10%以上。

1-9月,汽车产销分别完成1695.7万辆和1711.6万辆,同比分别下降6.7%和6.9%,降幅较1-8月分别继续收窄2.9和2.8个百分点。

数据来源:中汽协、中商产业研究院整理

乘用车产销同比继续保持增长

9月,乘用车产销分别完成204.5万辆和208.8万辆,环比分别增长20.8%和19.0%,同比分别增长9.5%和8.0%。从细分车型来看,轿车、SUV、交叉型乘用车产销同比均保持增长,MPV产销同比呈现下降。其中SUV销量刷新了9月历史记录。

1-9月,乘用车产销分别完成1322.2万辆和1337.6万辆,同比均下降12.4%,降幅较1-8月继续收窄3.1和3个百分点。从细分车型来看,SUV和交叉型乘用车好于总体水平,其中轿车产销同比分别下降16.8%和16%;SUV产销同比分别下降4.4%和5.5%;MPV产销同比分别下降34.1%和32.7%;交叉型乘用车产销同比分别下降8%和7.9%。

数据来源:中汽协、中商产业研究院整理

其中,中国品牌乘用车市场份额同比下降。9月,中国品牌乘用车销量完成78.4万辆,环比增长19.8%,同比增长7.5%,占乘用车销售总量的37.6%,占有率比上月提升0.3个百分点,比上年同期下降0.2个百分点。

1-9月,中国品牌乘用车共销售487.3万辆,同比下降17.7%,占乘用车销售总量的36.4%,占有率比上年同期下降2.3个百分点。

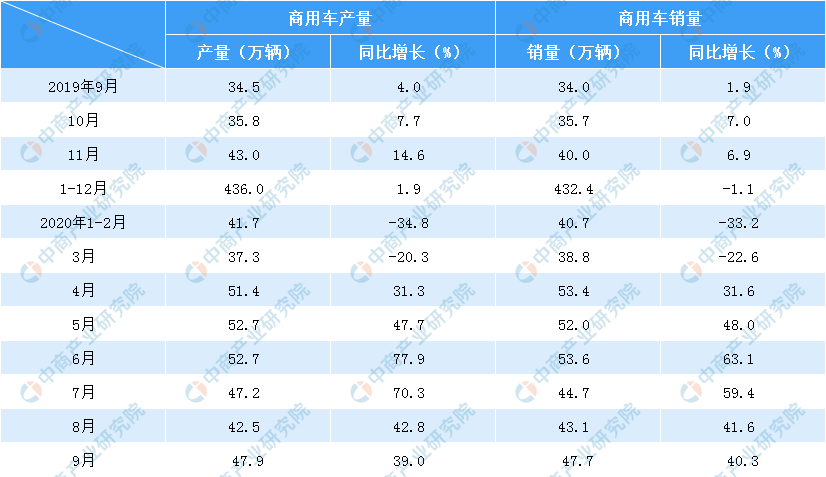

商用车产销同比继续保持大幅增长

9月,商用车产销分别完成47.9万辆和47.7万辆,环比分别增长12.7%和10.6%;同比分别增长39.0%和40.3%。细分车型来看,客车、货车均呈现增长,其中货车今年第6次刷新当月历史记录,从而支撑商用车今年也实现第6次刷新当月历史记录。货车分车型来看,轻型货车和重型货车的增长贡献最为明显。

1-9月,商用车产销分别完成373.5万辆和374.1万辆,同比分别增长21.5%和19.8%,增幅较1-8月继续扩大2.2和2.5个百分点。分车型产销情况看,客车产销同比分别下降7.8%和9.5%;货车产销同比分别增长24.9%和23.2%。

数据来源:中汽协、中商产业研究院整理

新能源汽车产销同比保持增长

9月,新能源汽车产销分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%。得益于政府对新能源汽车消费的支持,及企业的有力举措,新能源汽车市场规模稳中有升,本月新能源汽车产销刷新了9月历史记录。从细分能源类型来看,纯电动汽车产销分别完成10.7万辆和11.2万辆,同比分别增长40.0%和71.5%;插电式混合动力汽车产销分别完成2.9万辆和2.6万辆,同比分别增长89.5%和53.9%;燃料电池汽车产销分别完成3辆和1辆,同比分别下降97.6%和99.2%。

1-9月,新能源汽车产销分别完成73.8万辆和73.4万辆,同比分别下降18.7%和17.7%。其中纯电动汽车产销分别完成56.8万辆和57.9万辆,同比分别下降22.9%和18.6%;插电式混合动力汽车产销分别完成17万辆和15.4万辆,同比分别下降0.4%和13.9%;燃料电池汽车产销分别完成570辆和579辆,同比分别下降56.7%和53.7%。

数据来源:中汽协、中商产业研究院整理

重点企业集团市场集中度下降

1-9月,汽车销量排名前十位的企业集团销量合计为1531.4万辆,同比下降7.0%,占汽车销售总量的89.5%,低于上年同期0.1个百分点。

来源:中汽协,中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。