中商产业研究院2020-10-26

中商情报网讯:目前,集成电路是关系国民经济和社会发展全局的基础性、先导性和战略性产业。集成电路应用领域覆盖了几乎所有的电子设备,是电子信息产业发展的基础。同时集成电路行业倍增效应大,在推动经济发展上发挥着重要作用。

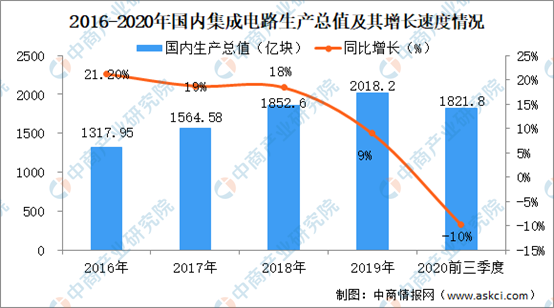

一、市场规模

最新数据显示:2019年我国集成电路生产总值已达到2018.2亿块,同比增长9%。2020年前三季度也达到了1821.8亿块,整体呈上升趋势。

数据来源:国家统计局、中商产业研究院整理

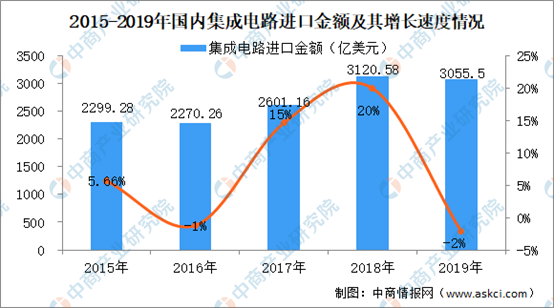

二、集成电路行业发展困境

尽管中国的芯片产量在逐渐上升,但我国集成电路市场仍然呈现需求大于供给的局面,国内的集成电路产值远远不能满足国内市场需求,很大一部分仍需依靠进口,特别是高端的芯片仍基本依靠进口,因此进口集成电路仍占主导地位。在当前国际半导体产业环境中,中国本土芯片产业与国外的差距是全方位的,特别是在高端领域,差距更为明显。

数据来源:中商产业研究院整理

2018年开始的中美贸易摩擦更是给国内集成电路行业敲响了警钟,使得我国认识到了集成电路行业自主可控的重要性,此事件对于正在寻求国产替代的中国集成电路产业来说将成为一个契机。目前,以华为、中兴等为代表的公司正加快将订单转移给国内供应商,进一步推动了我国集成电路产业链国产替代的进程。

(1)集成电路行业研发资金实力不足

集成电路测试产业作为技术密集型、资金密集型产业,我国自发展集成电路以来,在团队建设、技术开发、测试产能方面持续高额投入,并不断创新,以保持测试服务和技术的竞争优势。尽管我国非常重视集成电路行业的发展,同时投入大量的资金,局部缓解了集成电路行业发展过程中的资金压力,但与旺盛的市场需求、该行业战略发展规划仍然存在一定的差距,在一定程度上制约了集成电路行业的发展。

(2)生产运营智能化管理及软硬件水平有待进一步升级

在科技进步驱动下,终端应用对集成电路的性能要求成几何级数增长,芯片集成度不断增大,工艺制程日益复杂,越是高端的芯片对测试环境的要求就越严苛。我国集成电路的生产运营管理需要不断升级智能化系统,提升测试环境的软、硬件和信息化水平。实现零缺陷的管理目标,在测试过程中应当减少人手干预,完善自动化管理甚至是无人车间模式。

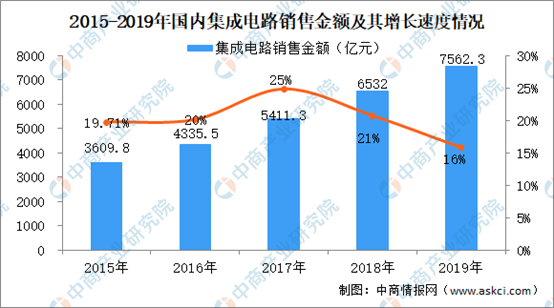

三、中美贸易战下,集成电路行业发展前景

自中美贸易战打响之后,我国对于国外进口集成电路的依赖度降低,对于自主研发的集成电路需求显著上升,数据显示:2019年我国集成电路销售金额达到7562.3亿元,同比增长16%。在政策支持、行业发展趋势及市场需求三重影响下,未来中国集成电路行业将保持上升趋势。

数据来源:中商产业研究院整理

主要原因有以下三点:

(1)国内市场客户资源丰富

经过多年的发展,我国本土电子产业成长迅速,已成为电子产品生产制造大国,本土芯片设计企业的技术能力和市场能力迅速发展壮大,截至2019年11月,中国本土芯片设计公司已达1,780家,成为公司最主要的目标客户群。相对于海外竞争对手,国内企业更加贴近、了解本土市场,能够快速响应客户需求,提供充分的服务支持,可以稳步占据供应链的关键位置;另一方面,我国集成电路产业能够与本土电子产品制造企业在企业文化、市场理念和售后服务等方面更能相互认同,业务合作通畅、高效,形成了密切的且相互依存的产业生态链。

(2)贴近集成电路产业链的地缘优势

中国集成电路产业已获得长足发展,在全球产业链中的地位举足轻重,集成电路产业链的晶圆代工制造与芯片封装、电子终端产品分别集中于国内的华东、华南地区,目前中国大陆最主要可量产的晶圆代工基地集中在华东,包括中芯国际、上海华力、华虹半导体、台积电和华润上华等;长电科技、通富微电等是以华东为中心的封装基地,这些企业为国内芯片设计公司提供专业的晶圆代工和封装代工服务。

(3)技术研发优势

我国在行业内具备一定的技术研发优势,拥有较强的自主研发测试方案的能力。高效、专业的测试方案需要企业具备深厚的技术底蕴和经验积累,我国较早实现了行业内多项领先技术产品的测试量产,在给客户提供关键技术测试方案上具有突出表现,为客户抢占市场先机及提升竞争力提供有力保障。

(4)人才优势

我国拥有多名在集成电路测试行业从业经验长达十余年的资深技术人员和专业的集成电路测试方案开发团队,构成国家技术研发的核心支柱力量,利于组建专注于当前和未来集成电路行业高端制程、高端封装、高端应用的芯片产品做前瞻性测试研究的先进技术研究院。

更多资料请参考中商产业研究院发布的《中国集成电路行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。