中商产业研究院2020-10-27

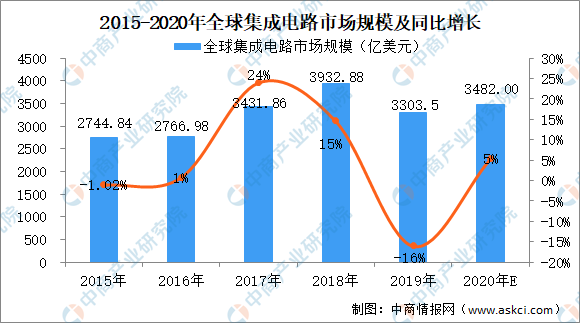

中商情报网讯:全球集成电路行业市场规模由2015年的2745亿美元增长至2018年的3,933亿美元,复合年均增长率达9.33%。受国际贸易摩擦冲击的影响,2019年度全球集成电路产业总收入为3,304亿美元,较2019年度下降16.0%。随着下游应用的兴起和持续发展,预计2020年全球集成电路产业市场规模有望重回增长。未来,随着电子产品在人类生活的更广泛普及以及5G通讯、物联网和人工智能等新兴产业的革命,集成电路行业将迎来下一轮的迅速发展。

数据来源:中商产业研究院整理

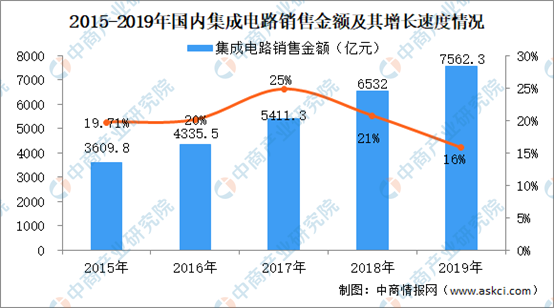

中国集成电路市场规模增长16%

自中美贸易战打响之后,我国对于国外进口集成电路的依赖度降低,对于自主研发的集成电路需求显著上升,数据显示:2019年我国集成电路销售金额达到7562.3亿元,同比增长16%。在政策支持、行业发展趋势及市场需求三重影响下,未来中国集成电路行业将保持上升趋势。

数据来源:中商产业研究院整理

有利因素

(1)国家产业政策的支持

作为国民经济和社会发展全局的基础性、先导性和战略性产业,集成电路行业一直以来都受到国家的鼓励和支持。一方面,国家连续出台各种法律法规,规范行业竞争秩序,加强相关知识产权保护力度,为行业的健康发展提供法制保障。另一方面,近年来,国家颁布了多项鼓励支持集成电路行业的产业政策和措施,为国内企业创造了非常有利的投融资、税收、出口环境等。主要发布政策如下所示:

近三年颁布的政策:

(2)下游终端市场对芯片的需求巨大

集成电路测试行业依赖于集成电路行业的发展,而集成电路行业的发展主要取决于下游的终端市场。近年来,随着人工智能、物联网、北斗导航、5G基站、汽车电子等市场的高速发展,集成电路行业也得到了巨大发展,特别是5G智能手机和人工智能市场的快速增长,芯片需求与日俱增,集成电路行业得到爆发式增长。据中国半导体行业协会统计,2019年中国集成电路产业销售额为7,562.30亿元,同比增长15.77%;其中封装测试业销售额2,349.70亿元,同比增长7.10%。未来随着电子产品终端市场的继续增长,为集成电路测试企业提供了难得的发展机遇。

(3)技术和模式创新正在引发新一轮的产业变革

从技术角度来看,当前全球集成电路产业正处于技术变革时期。集成电路技术发展路径正逐步向多功能融合的趋势转变,先进工艺制程日新月异,围绕新型器件结构的探索正成为集成电路技术创新的主要焦点,各类技术创新的SIP、WLCSP等先进封装芯片产品及人工智能、大数据、物联网、云计算、高算力等应用领域的芯片产品层出不穷,引发CPU计算架构发生变革。加之我国在计算机、移动通信等领域具有庞大的市场需求基础,这恰好为我国集成电路产业追赶国际先进水平创造了难得的机遇。随着技术和资金等门槛不断提高,集成电路跨国企业正酝酿着大规模兼并重组,为我国企业在全球范围内获取先进技术、优秀人才以及市场渠道创造了有利条件。

(4)规模化成本优势明显,测试专业化是发展趋势

集成电路产业继续高度细化分工,集成电路测试走向专业化是发展趋势。首先,集成电路制程演进和工艺日趋复杂化,制程过程中的参数控制和缺陷检测等要求越来越高,集成电路测试专业化的需求提升;其次,芯片设计趋向于多样化和定制化,对应的测试方案也多样化,对测试的人才和经验要求提升,测试外包有利于降低中小企业的负担,提高效率。此外,专业测试在成本上具有一定优势。

2、不利因素

(1)集成电路行业整体基础较为薄弱

近年来,我国集成电路产业虽高速发展,但与欧美、日韩、台湾等集成电路产业高度发达的国家地区相比,仍然有很长一段路要走。国内集成电路行业整体与国外都有一定差距,不如国外市场成熟;另一方面,国内集成电路公司总体资金不足,在研发与设计中投入不足。

(2)国内企业规模较小、品牌影响力不足

目前我国集成电路测试行业整体发展的期限较短,和国外大型测试企业相比,国内的测试企业在规模上还有一定的差距。此外,由于国际知名集成电路测试公司在国内设立测试基地占据了一定的市场份额,与国际知名集成电路测试公司相比,国内测试企业的品牌影响力和知名度仍有一定差距。如何进一步提高品牌影响力,是国内集成电路测试企业能否扩大市场占有率的关键。

更多资料请参考中商产业研究院发布的《中国集成电路行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。