中商产业研究院2020-11-13

中商情报网讯:“智慧环保”是“数字环保”概念的延伸和拓展,它是借助物联网技术,把感应器和装备嵌入到各种环境监控对象(物体)中,通过超级计算机和云计算将环保领域物联网整合起来,可以实现人类社会与环境业务系统的整合,以更加精细和动态的方式实现环境管理和决策的智慧。

智慧环保可将环境信息化所涉及的各方面要素进行全面性、统筹性的考虑、分析及使用,为环境管理提供模拟、分析、预测的能力,可处理目前环保行业业务系统建设的遗漏及偏失问题。智慧环保的总体架构包括:感知层、传输层、智慧层和服务层。

感知层:利用任何可以随时随地感知、测量、捕获和传递信息的设备、系统或流程,实现对环境质量、污染源、生态、辐射等环境因素的“更透彻的感知”;

传输层:利用环保专网、运营商网络,结合3G、卫星通讯等技术,将个人电子设备、组织和政府信息系统中存储的环境信息进行交互和共享,实现“更全面的互联互通”;

智慧层:以云计算、虚拟化和高性能计算等技术手段,整合和分析海量的跨地域、跨行业的环境信息,实现海量存储、实时处理、深度挖掘和模型分析,实现“更深入的智能化”;

服务层:利用云服务模式,建立面向对象的业务应用系统和信息服务门户,为环境质量、污染防治、生态保护、辐射管理等业务提供“更智慧的决策”。

资料来源:中商产业研究院整理

一、智慧环保感知层

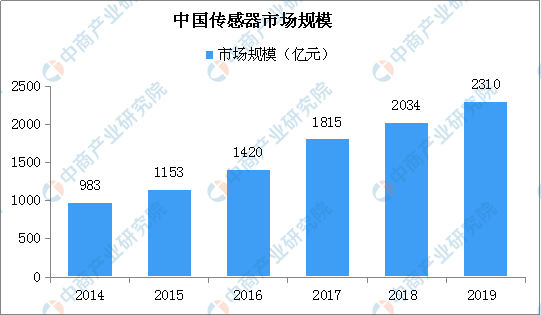

(一)传感器

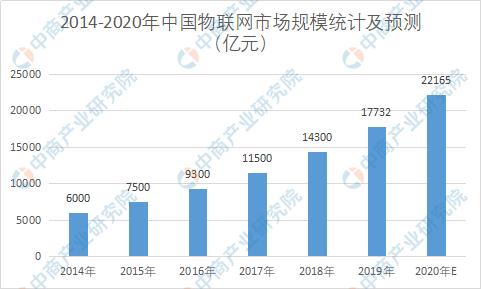

传感器是一种检测装置,能感受到被测量的信息,并将检测感受到的信息,按一定规律转换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、计量、存储等要求。随着物联网信息处理和应用服务等产业的发展,物联网行业市场规模迅速扩大。据数据显示,“十二五”期间物联网市场年复合增长率达到25%。按照年复合增长率24%来计算,预计到2020年,中国物联网的整体规模将达2.2万亿元。

数据来源:中商产业研究院整理

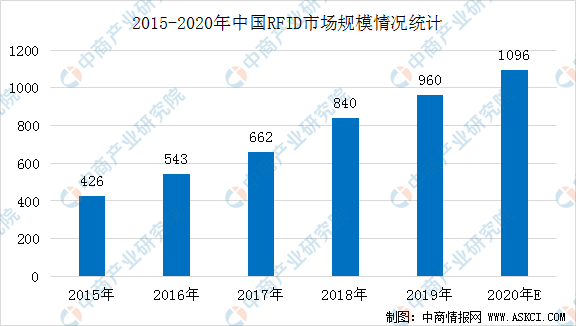

(二)RFID射频识别

无线射频识别即射频识别技术(RFID),是自动识别技术的一种,通过无线射频方式进行非接触双向数据通信,利用无线射频方式对记录媒体(电子标签或射频卡)进行读写,从而达到识别目标和数据交换的目的,其被认为是21世纪最具发展潜力的信息技术之一。其原理为阅读器与标签之间进行非接触式的数据通信,达到识别目标的目的。

数据显示,2013年-2017年中国RFID市场规模不断增长。根据IDTechEX公布的全球数据,2018年我国RFID行业市场规模达到680亿元,预计到2020年中国RFID市场规模有望突破1000亿元。

数据来源:中商产业研究院整理

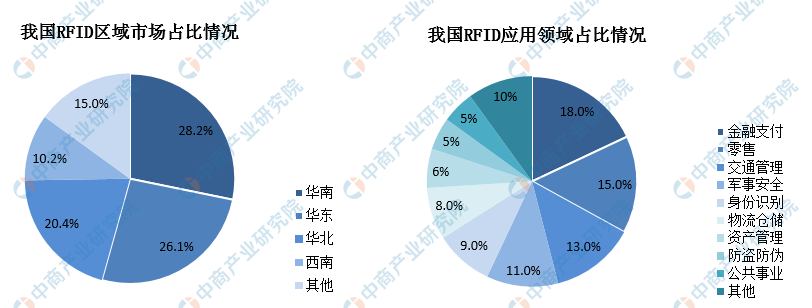

目前,中国RFID产业呈现以北京、上海、广东、香港为代表的快速发展趋势。从市场分布数据为例来看,华南、华北、华东是目前我国RFID市场相对成熟的区域。从我国RFID在各个领域的应用市场占比情况可以看出,目前金融支付是其应用最大的市场,其次是零售和交通管理。

数据来源:中商产业研究院整理

(三)视频监控

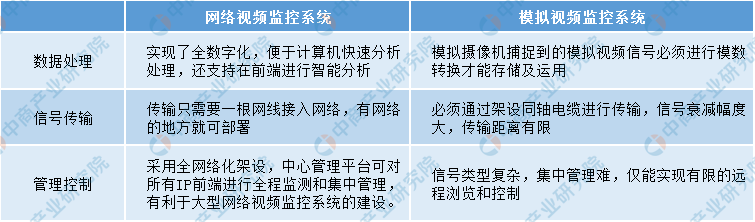

视频监控系统可以实现对远程监控现场的视频采集和处理、管理、控制、应急指挥等功能,完整的视频监控系统由摄像、传输、控制、显示、记录登记五大部分组成。经过几十年的发展,视频监控系统已经从传统模拟视频监控系统发展到如今的新型网络监控系统:

来源:中商产业研究院整理

2010年后“3111工程”进入整体推进阶段,从试点城市开始推广至每个地级市。据公安部科技局的估计,一个中型城市的平安城市建设投入将达几百亿,其中视频监控系统所占比例为28%,蕴藏了巨大的市场潜力。进入2015年,“雪亮工程”的提出将视频监控系统从县级逐步渗透到乡、村,推动了整体市场的进一步扩大。

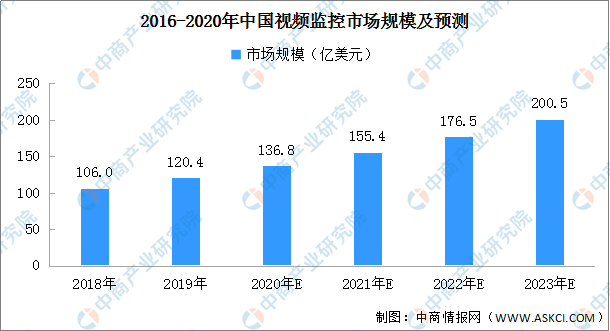

近年来,我国监控系统市场经历了持续强劲的发展。其中,视频监控市场的发展速度超过全球其他地区。数据显示,2017年我国视频监控市场规模突破2000亿元。随着平安城市、智慧城市等建设推进,视频监控标清设备和高清设备的市场需求将进一步打开,同时催生数据智能分析的新市场。预计2020年视频监控市场规模将超136.8亿美元,到2023年有望超过200亿美元。

数据来源:中商产业研究院整理

二、智慧环保传输层

(一)5G

随着5G通信技术的不断落地应用,5G为智慧环保提供网络支撑。2020年以来,各地加快布局5G,三大运营商也发布了5G建设计划。此前,三大运营商披露了2020年5G投资计划。据投资计划显示:三大运营商2020年将建50万个基站。其中,中国移动将新建25万个5G基站,另外,中国电信将与中国联通共建约25万个5G基站,覆盖全国所有地市级(含)以上城市。具体来看:

注:因有部分运营商基站合并共建,故合计数据已忽略合并部分避免重复计算。

数据来源:中商产业研究院整理

2020年是5G发展的关键年份,作为一种新型基础设施建设,5G对经济的影响不可忽视。工信部称,电信企业要及时评估疫情影响,制订和优化5G网络建设计划,加快5G特别是独立组网建设步伐,切实发挥5G建设对“稳投资”、带动产业链发展的积极作用。

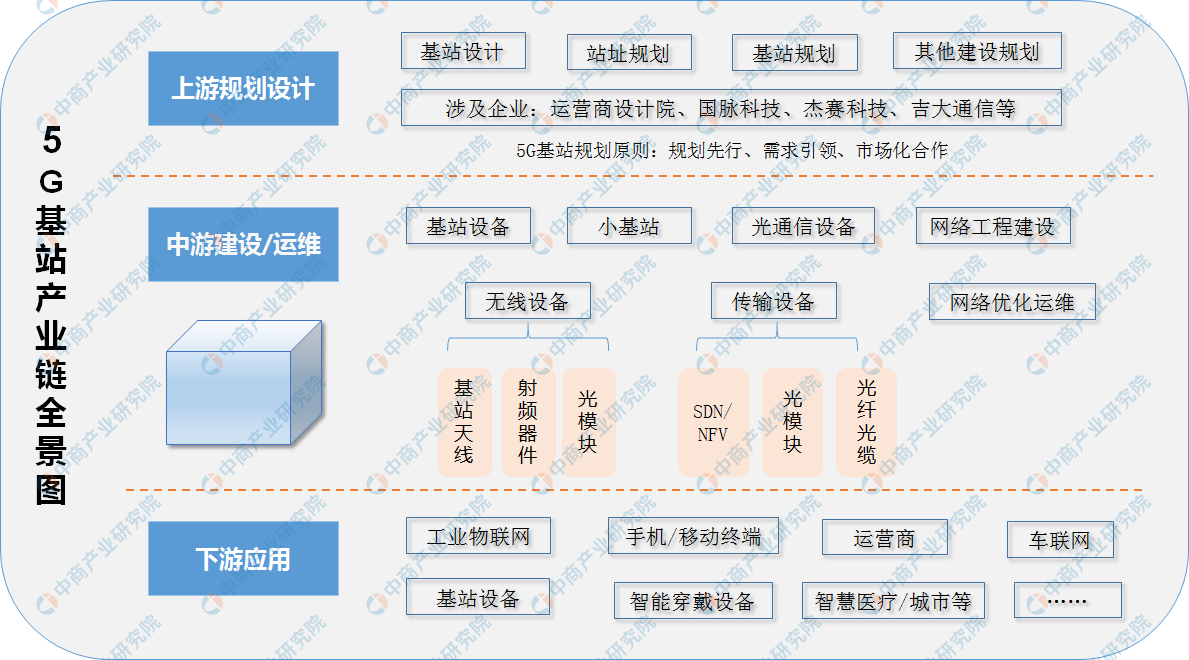

5G发展,基站先行。5G基站的选址建设,是保证5G商用信号覆盖的基础,所以,5G基站建设是5G产业布局的第一步。2020年5G迎来大规模建设,5G基站目标不断刷新。通信运营商将正式开启5G大规模集采,带动产业链。从5G基站产业链来看,主要涉及上游规划设计、中游建设/运维以及下游应用三大环节。其中在中游环节,涉及产业较多,包括基站设备、小基站、光通信设备、网络工程建设、无线设备、传输设备以及网络优化与运维等。产业链下游端,5G应用领域广泛,涉及物联网、智能装备、手机/移动终端等等。

随着5G基站的搭建越来越完善,5G技术的商用也进一步铺开,对于泛在电力物联网发展将带来更多机遇。在5G通信技术下,电力领域可以实现更多智能化的升级、改造,在应用方面也将呈现新业态。

资料来源:中商产业研究院整理

(二)物联网

物联网技术是支撑“网络强国”和“中国制造2025”等国家战略的重要基础,在推动国家产业结构升级和优化过程中发挥重要作用。物联网是新一代信息技术的高度集成和综合运用,对新一轮产业变革和经济社会绿色、智能、可持续发展具有重要意义。

2014年,国内物联网产业规模突破6000亿元,同比增长24%;截止到2015年底,随着物联网信息处理和应用服务等产业的发展,中国物联网产业规模增至7500亿元,“十二五”期间年复合增长率达到25%。十三五以来,我国物联网市场规模稳步增长,预计2020年中国物联网市场规模将突破2万亿。预计“十三五”期间年均复合增长率达24%。

数据来源:中商产业研究院整理

三、智慧环保智慧层

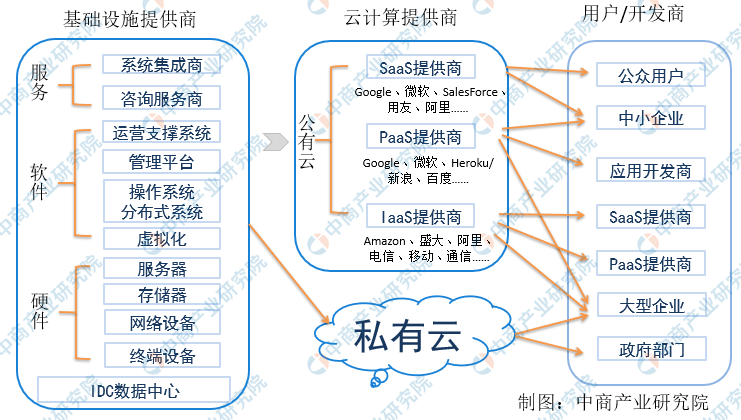

(一)云计算

云计算平台也称为云平台,是指基于硬件资源和软件资源的服务,提供计算、网络和存储能力。云计算平台可以划分为3类:以数据存储为主的存储型云平台,以数据处理为主的计算型云平台以及计算和数据存储处理兼顾的综合云计算平台。

“云”实质上就是一个网络,狭义上讲,云计算就是一种提供资源的网络,使用者可以随时获取“云”上的资源,按需求量使用,并且可以看成是无限扩展的,只要按使用量付费就可以。从广义上说,云计算是与信息技术、软件、互联网相关的一种服务,这种计算资源共享池叫做“云”,云计算把许多计算资源集合起来,通过软件实现自动化管理,只需要很少的人参与,就能让资源被快速提供。

资料来源:中商产业研究院

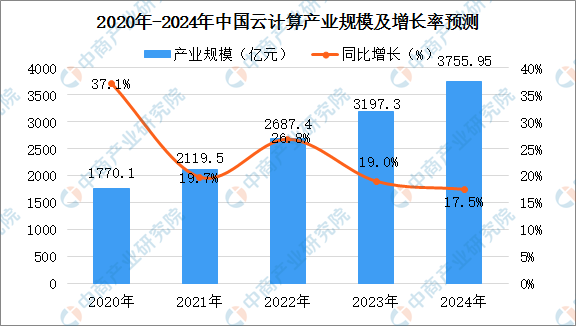

目前,中国云计算市场处于快速发展阶段,容器、微服务等技术的不断成熟,推动着云计算的变革。随着云计算的应用场景的不断拓展,云计算的应用已深入达到政府、金融、工业、交通、物流等传统行业。当前,中国的云计算市场规模整体规模较小,与全球市场规模仍存在一定的差距。数据显示,2018年全球云计算市场规模突破3000亿元。伴随着企业逐渐倾向于追求数字化商业战略,传统IT服务向云端服务转变,全球云计算市场规模将进一步增长。在国内,2019年中国云计算产业市场规模将超1000亿元左右,预计未来四年仍将保持快速增长的态势。

数据来源:中商产业研究院

(二)大数据

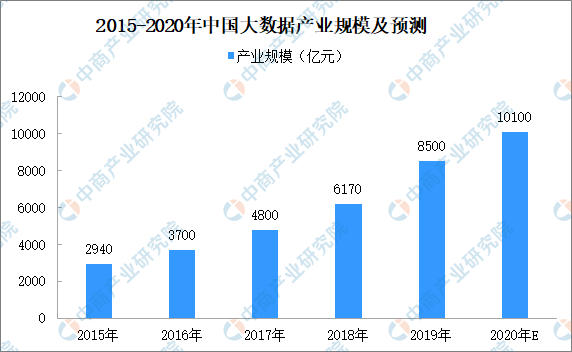

大数据是对数量巨大、来源分散、格式多样的数据进行采集、存储和关联分析,从中发现新知识、创造新价值、提升新能力的新一代信息技术和服务业态。数据显示,2018年我国大数据产业规模突破6000亿元;随着大数据在各行业的融合应用不断深化,2019年中国大数据市场产值达到8500亿元。未来,大数据技术应用将进一步加深,2020年产业规模有望突破10000亿元。

数据来源:中商产业研究院

(三)人工智能

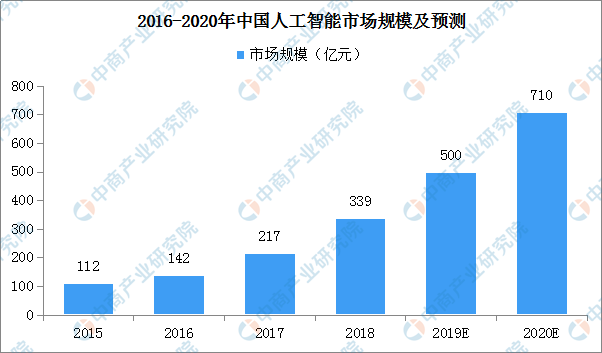

我国政府高度重视人工智能的技术进步与产业发展,人工智能已上升国家战略。人工智能市场前景十分广阔,随着人工智能技术的逐渐成熟,应用场景不断扩展。从市场规模来看,自2015年开始,中国人工智能市场规模逐年攀升。数据显示,2018年中国人工智能市场规模约为339亿元,增长率达到56.2%。据预测,到2020年,中国在人工智能的市场规模有望达到超710亿元。

数据来源:中商产业研究院整理

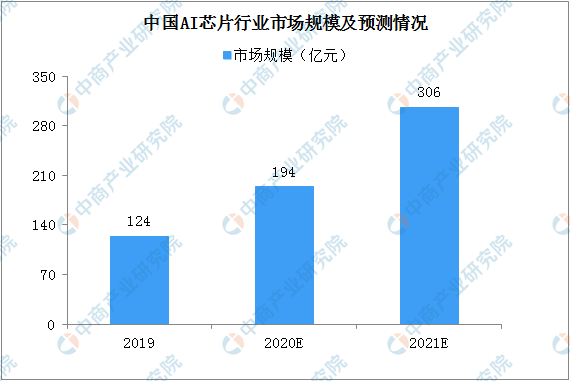

其中,AI芯片作为计算平台核心,强大的算法能力可以实现许多智能化操作。目前我国的人工智能芯片行业发展尚处于起步阶段。随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。数据显示,2019年中国人工智能芯片市场规模达到124亿元,同比增长53.6%;预计2021年市场规模将进一步增长,规模将突破300亿元。

数据来源:中商产业研究院整理

四、智慧环保服务层

(一)环境监测

环境检测是利用GIS技术对环境检测网络进行设计,环境检测收集的信息又能通过GIS适时储存和显示,并对所选评价区域进行详细的场地监测和分析。

1、环境监市场发展空间大

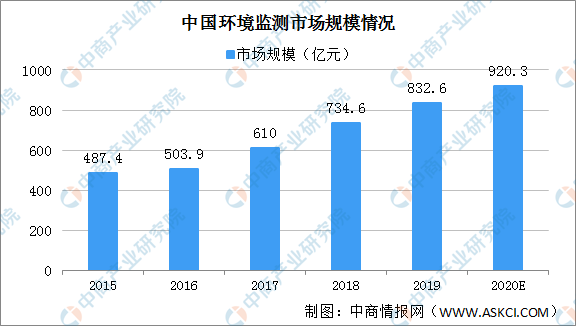

2015年中国环境监测行业市场规模为487.4亿元。中国环境监测网络不断深入拓展,环境监测点位从省级至县级进行全面覆盖,为中国环境监测行业带来较大的发展空间。2019年中国环境监测行业的市场规模升至832.6亿元。随着政府继续推进环境监测点的建设,预计2020年中国环境监测行业市场规模将达920.3亿元。

数据来源:公开资料整理

2、环境监测行业呈现三大发展趋势

(1)中小型企业退出市场,行业整合加速

中国环境监测行业的小型企业较多,但整体产出较少。环境监测中小型企业研发能力较弱,主要依赖特定产品或服务实现差异化生存,研发和扩充产品线的能力较弱,成长能力有限。伴随环境监测精确度要求提升和政府需求的提高,技术能力较弱的小型企业将面临淘汰的风险。

(2)中国环境监测行业进口替代步伐加快

中国环境监测行业经过较长时间的发展,部分国内监测仪器企业已初步完成了技术积累,常规产品的技术参数已经能够达到进口产品的水平。环境监测国产设备的市场占有率将呈现稳定增长的发展态势。中国环境监测行业整体技术水平不断提升,基于较好的产品质量规格和较高的性价比,地方政府在采买环境监测仪器的过程中将优先考虑本土品牌。

(3)监管对数据的准确度要求提升推动第三方运营市场的发展

第三方环境监测运营市场的出现实现了在不增加地方政府岗位编制的前提下,满足持续增加的环境监测需求。同时,第三方运营的数据监测和仪器维护将有效杜绝环境监测“假数据”现象的出现,提升监测数据精确度。在监测需求逐渐升高、政府政绩压力以及经济性优势的前提下,第三方运营将成为地方政府保障环境监测站稳定运营和数据准确性的最佳选择。

(二)生态修复

生态修复市场指使用专门设备及处理方法,结合利用植物及其他生态因子,以改善自然环境。其中涵盖相关的各类土地工程,包括园林设计及其他美化工程。

1、生态修复市场快速增长

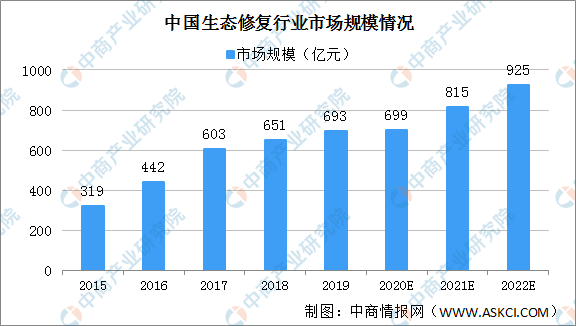

自2012年的十八大以来,中国更加重视生态文明及环境保护,并将“美丽中国”的目标纳入“十三五”规划。2017年十九大强调了生态文明建设是中国实现可持续发展的关键目标。生态文明建设及生态修复的推进将为生态修复行业企业提供大量机遇。生态修复市场增长趋势迅速,按业内所有企业的年收益计,2015年市场规模约319亿元,2019年增至693亿元,2015年至2019年的复合年增长率约为21.4%。2020年受疫情影响,生态修复市场增速放缓,市场规模预计约699亿元,2022年市场规模将达925亿元。

数据来源:灼识谘询、中商产业研究院整理

2、三大因素驱动生态修复行业发展

(1)政府重视生态文明及环境保护

自2012年以来,中国高度重视生态文明及环境保护理念。此外,中国政府于2015年及2016年颁布水污染控制行动计划。截至2019年,中国黑臭河流治理项目专项污染治理完成率达约80.6%。然而,环境治理为一个长期过程。促进生态文明及环境保护预期将继续为生态修复市场的扩张提供广泛的机会。

(2)建设海绵城市

根据中国海绵城市白皮书,截至2030年,建成区80%的面积须能够吸收和再利用至少70%雨水。目前共有30个试点海绵城市,政府每年向每个试点海绵城市拨款400至600百万元。森林、湖泊及湿地具备较强的吸水能力,储存的雨水可方便再利用。一般专门从事绿化及生态建设的生态修复市场公司预计将积极参与中国海绵城市的进一步推广。

(3)EPC承包的推广

生态修复行业为一个新兴行业,自2014年随着政府对环境保护的投资而不断增长。大部分地方政府并无充足的生态修复行业经验。传统模式下,项目业主须将项目分拆为数个部门并单独管理各部门的负责方。对于缺乏经验的地方政府而言,或会需要数年方可启动一个新项目。然而,EPC模式下,总承包商则负责整个项目,包括根据预先要求进行设计、分包及建设。大部分EPC项目中,客户仅需进行定期项目审阅及质量检查。因此,推广EPC承建可令地方政府(通常专业人员有限)很大程度上摆脱生态修复项目的质量管理重担并同时启动数个项目。因此,EPC模式获广泛推广後,预期新的生态修复项目数目将增加。中国政府自2017年开始推广EPC承建模式,以提高建筑行业的项目质素及规范竞标流程。

更多资料请参考中商产业研究院发布的《中国智慧环保行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。