中商产业研究院2020-11-30

中商情报网讯:日前,据相关数据显示,2020年第三季度我国新增新能源汽车相关企业(全部企业状态)近2万家,环比增长18%。据统计,2020年前三季度共新增新能源汽车相关企业超4万家,同比增长65%。此外,以工商登记为准,截至11月30日,我国今年新增的新能源汽车相关企业已经超过5.5万家,已经超过2019年全年的新增数量。

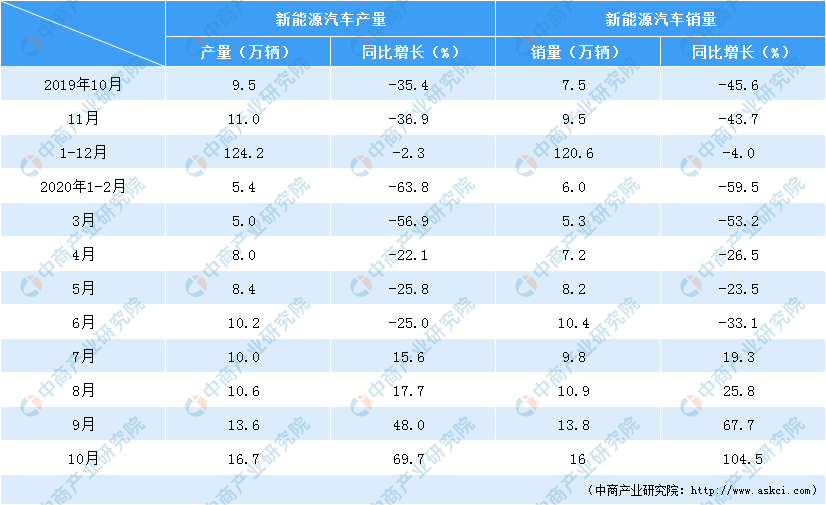

近年来,我国新能源汽车市场快速发展,尤其在利好政策不断扶持下,产业前景一片大好。受疫情等因素影响,今年的新能源汽车市场有所放缓,但目前已在逐步回暖。数据显示,1-10月新能源汽车产销分别完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%,降幅较1-9月大幅收窄9.5和10.6个百分点。其中,10月新能源汽车产销分别完成16.7万辆和16万辆,同比分别增长69.7%和104.5%,其单月产销第四次刷新了当月历史记录。

数据来源:中汽协、中商产业研究院整理

新能源汽车市场前景展望

我国新能源汽车市场发展趋势持续向好,投资前景向好。未来,国家及各地将结合实际情况出台更多利好新能源汽车研发、生产、推广的政策措施。同时,燃料电池车虽然不是主流,但将得到更长足的发展,前景规模可观。而充电桩、加氢站等基础设施建设也将在各种利好的背景下加快布局,得到进一步完善。

(1)政策利好行业发展

新能源汽车的发展势在必行,国家也多次出台利好政策以扶持产业发展。11月2日,国务院发布关于印发新能源汽车产业发展规划(2021—2035年)的通知(下称《规划》)。《规划》提出,到2025年我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

此外,此前工信部发布2020年新能源汽车标准化工作要点,全面梳理电动汽车在研标准项目和未来五年标准规划,并提出完成新能源汽车领域“十四五”标准体系编制工作,新能源汽车产业发展必然是“十四五”期间一大关键领域。

为了刺激需求、促进新能源汽车市场发展,今年以来,从国家到地方陆续有利好消息释出,新能源汽车市场也在逐步回暖。预计“十四五”期间,中国新能源汽车的产销总规模可达到千万辆。

(2)氢燃料电池车稳步发展

加氢站是氢燃料电池产业化、商业化的重要基础设施。目前,中国加氢站建设处于产业导入期,在燃料电池车加快推广的背景下,加氢站的规划建设也将一步完善。至2019年底,全国累计已建成的加氢站共有61座(其中3座已拆除),已经投入运营的有52座,在建/拟建加氢站数量为72座。其中,在已经投入运营的有52座加氢站中,有25座是在2019年新增投入运营的。

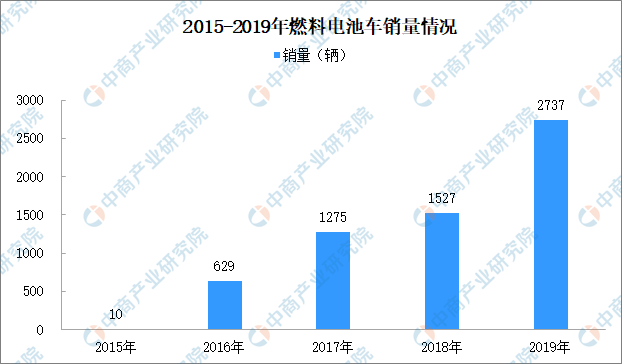

加氢站等基础设施的完善助推氢燃料电池车的发展。燃料电池车市场虽然不及电动汽车成熟,但近年来,我国高度重视燃料电池汽车技术研发及推广应用,政策利好,燃料电池汽车犹如站上风口,从我国的发展情况来看,仍有很大的增长空间。数据显示,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,2019年的销量是2015年的272.7倍。其中,2019年我国燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%,截至2019年底我国燃料电池车累计数量为6000辆。

数据来源:中汽协、中商产业研究院整理

据中国电动汽车百人会副秘书长王贺武表示,到2020年年底,我国氢能燃料电池汽车争取实现接近万辆的规模。氢能被视为全球最具发展潜力的清洁能源之一。近年来,氢能产业的热度逐年攀升。而此前国家出台的《国家创新驱动发展战略纲要》等重要文件中,明确提及要大力发展氢燃料汽车。到2030年,我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。未来,氢燃料电池车将稳步发展,成为新能源汽车市场中的一支坚实队伍。

(3)动力电池投资火热

对于新能源汽车来说,电池是最为关键的部件,也是产业链中投资火热的领域之一。动力电池根据正极材料不同,可分为三元材料电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。

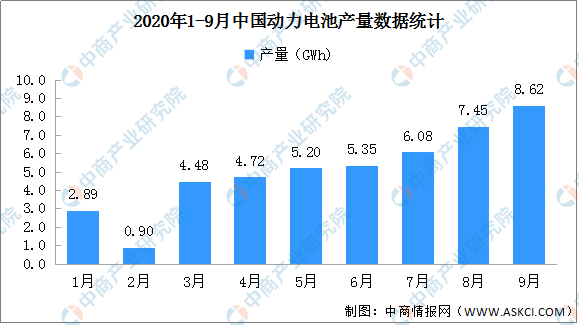

据最新数据显示,2020年9月,我国动力电池产量共计8.6GWh,同比增长12.7%,环比增长15.7%。累计方面,1-9月,我国动力电池产量累计45.7GWh,同比累计下降28.0%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

细分产品来看,2020年9月,三元电池产量4.8GWh,占总产量55.2%,同比增长0.7%,环比增长8.8%;磷酸铁锂电池产量3.8GWh,占总产量44.6%,同比增长34.0%,环比增长27.5%。累计方面,1-9月,三元电池产量累计27.2GWh,占总产量59.5%,同比累计下降33.7%;磷酸铁锂电池产量累计18.3GWh,占总产量40.1%,同比累计下降9.6%。

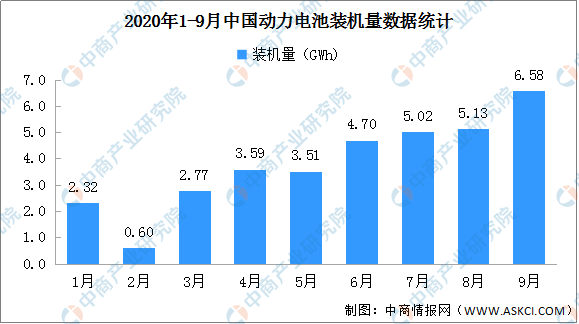

从装机量来看,2020年9月,我国动力电池装车量6.6GWh,同比上升66.4%,环比上升28.3%,保持持续增长态势。累计方面,1-9月我国动力电池装车量累计34.2GWh,同比累计下降18.8%,降幅进一步缩窄。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

细分产品来看,2020年9月,三元电池共计装车4.2GWh,同比上升45.1%,环比上升20.0%;磷酸铁锂电池共计装车2.3GWh,同比上升146.1%,环比上升49.2%。累计方面,1-9月三元电池装车量累计23.6GWh,占总装车量69.0%,同比累计下降18.7%;磷酸铁锂电池装车量累计10.4GWh,占总装车量30.3%,同比累计下降13.3%。

在动力锂电池产业链中,市场规模大、产值高的是正极材料,因其性能决定了电池的能量密度、寿命、安全性、使用领域等,成为动力锂电池的核心关键材料,占动力锂电池生产成本约为三成。目前,动力电池装机量中,占比较高的正极材料主要是磷酸铁锂、三元材料。

得益于国内新能源汽车的高速发展,我国正极材料产量快速增长,已成为全国正极材料的第一大供应国。据统计,中国正极材料出货量占全球正极材料出货量的40%以上,复合增长率在30%左右,保持良好的增长势头。目前,电动汽车市场仍未饱和,未来保有量将进一步提升,这将带动锂电池市场投资前景大好。

(4)充/换电基础设施加快建设

随着新能源汽车的推广、应用,对于充换电设施的需求也不断增加,同时完善的配套设施也将利好新能源汽车的推广。数据显示,截至2020年10月,公共类充电桩66.7万台,其中交流充电桩37.6万台、直流充电桩29.1万台、交直流一体充电桩488台。随着电动汽车销量的持续向好,公共充电桩的新建数量也在逐渐增多。

换电站同样得到发展。电动汽车换电模式是指通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配、以及换电服务于一体。截至2020年10月,我国换电站保有量总计528座,较9月增加3座。另外,从换电运营商来看,截至2020年10月拥有换电站数量排名第一的运营商为奥动,总计276座;蔚来排名第二,总计158座;杭州柏坦第三,总计94座。

“十四五”期间,我国将大力推动充换电网络建设,加快充换电基础设施建设。科学布局充换电基础设施,加强与城乡建设规划、电网规划及物业管理、城市停车等的统筹协调。依托“互联网+”智慧能源,提升智能化水平,积极推广智能有序慢充为主、应急快充为辅的居民区充电服务模式,加快形成适度超前、快充为主、慢充为辅的高速公路和城乡公共充电网络,鼓励开展换电模式应用,加强智能有序充电、大功率充电、无线充电等新型充电技术研发,提高充电便利性和产品可靠性。

更多资料请参考中商产业研究院发布的《中国新能源汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。